潤陽股份沖刺IPO,坐擁光伏“風口”卻陷“增收不增利”怪圈

現在一提到投資,大家第一時間想到的就是新能源,而一說到新能源,第一反應就是光伏。

的確,在“碳中和”背景下,搭乘高價多晶硅和市場需求火爆的“東風”,光伏行業發展迅猛。截至2021年末,全球光伏累計裝機容量926GW,2017年至2021年新增裝機容量年復合增長率達到13.62%,并根據國際可再生能源署(IRENA)預測,2030年、2050年累計裝機目標將分別為目前的5.62倍和15.12倍。

如今,火熱的光伏賽道或再度迎來一位玩家。

據深交所消息,創業板上市委員會定于11月3日召開2022年第76次上市委員會審議會議,將審議江蘇潤陽新能源科技股份有限公司(以下簡稱“潤陽股份”)等首發事項。

潤陽股份之所以備受市場關注,不僅因為身處高景氣度光伏行業,還因融資金額高達40億,遠高于其他公司。

而要問一家公司為何要上市,融資是主要目的之一。

據悉,潤陽股份擬將此次募集資金約62.5%用于“年產5萬噸高純多晶硅項目”、“年產5GW異質結電池片生產項目”,剩余37.5%用于補充流動資金。

不難看出,潤陽股份是缺錢了。

古人云,“君子愛財,取之有道”,但潤陽股份似乎忘記了祖訓,2019年至2021年因融資渠道少、資金鏈緊張等原因,竟發生了如轉貸、無真實交易背景的票據流轉、個人卡收支款項等內控不規范的行為。

事實上,行業老三潤陽股份光鮮亮麗的背后,早已千瘡百孔,雙經銷模式飽受質疑,更是一度被認為是巨頭代工廠,高達80%以上的資產負債率該如何調降,IPO會是解決資金困境的好方法嗎?

01

光伏行業未來要變天了?

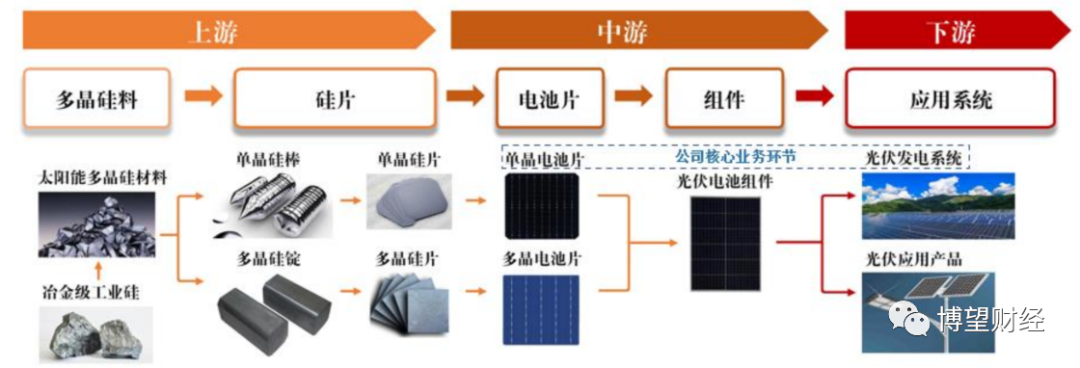

光伏產業鏈主要包括多晶硅料、硅片、電池片、組件、應用系統等多個環節。其中上游包括太陽能級多晶硅、單晶硅棒/多晶硅錠、硅片的生產;中游包括電池片、組件的生產;下游為光伏發電系統建造運營以及光伏應用產品制造。

資料來源:潤陽股份招股說明書。

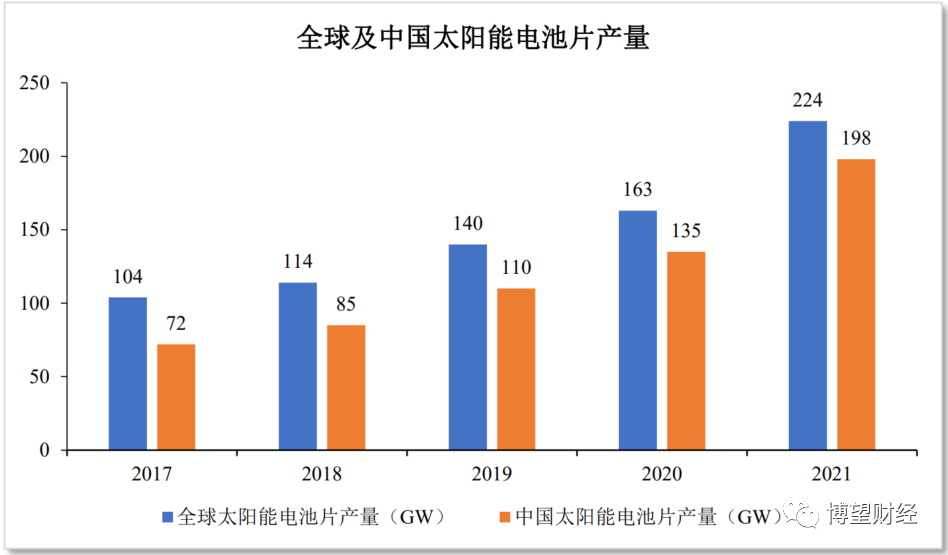

太陽能電池片產業規模隨光伏行業擴張同步擴大,集中度持續提升。根據中國光伏行業協會(CPIA)統計,2021年全球晶硅太陽電池片產量同比增長37.03%至223.9GW,其中我國太陽能電池片產量更是同比大幅增長46.90%至197.9GW,占比逾88%。

資料來源:潤陽股份招股說明書。

在“碳中和”目標下,根據中金公司預測,2060年國內光伏年需求有望達到700GW,累計超過1.4萬GW,較2019年末累計裝機規模增長70倍;如果考慮海外需求則市場空間甚至會達到2400-3000GW/年,是2019年裝機容量的20-25倍。

資料來源:中金公司,《碳中和,離我們還有多遠:綜述篇》。

此外,在多國“碳中和”目標、清潔能源轉型及綠色復蘇的推動下,長江證券研究所預測,2022-2025年中性情形下全球光伏新增裝機容量分別為218GW、278GW、356GW和456GW。

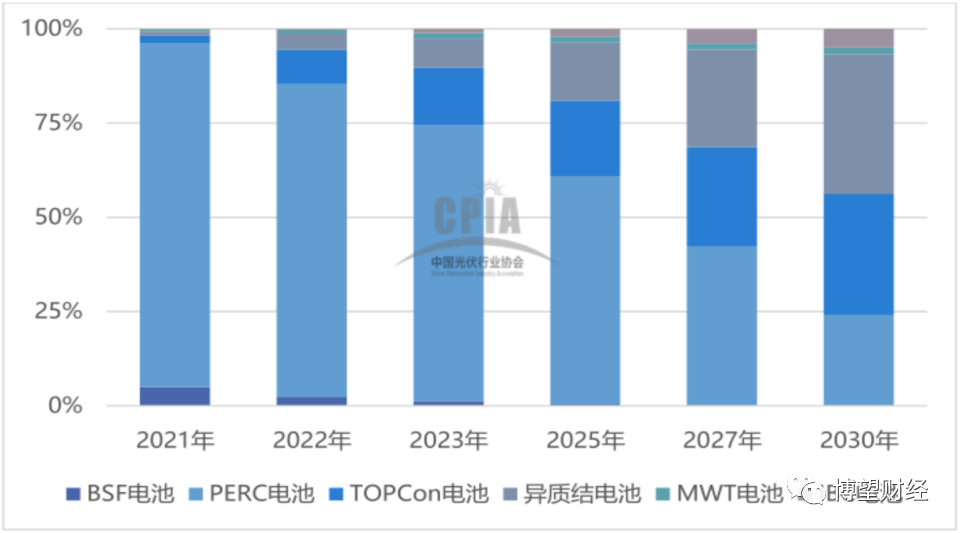

電池片是決定組件效率和成本的核心器件,對于光伏發電成本下降具有關鍵性的作用,其中PERC電池成為市場主流。

一方面,隨著連續多根單晶拉制技術和金剛線切割技術的應用,單晶硅片成本不斷下降,推動單晶電池成本下降,根據CPIA統計,2021年度我國單晶硅片市場占比達到約94.5%。另一方面,PERC技術具有高效率、低成本的高性價比優勢,市場占有率在2021年達到91.2%,已成為當前業內主流技術。據CPIA預測,2022-2025年單晶PERC電池仍是主流產品,至2025年PERC電池的市場占有率將保持在50%以上。

資料來源:潤陽股份招股說明書。

至于未來PERC電池的市場占有率為何會下降,又會被誰替代,招股書中給出答案。

IBC、HBC等N型技術路線或鈣鈦礦等非晶硅技術,被稱為“未來技術”,即雖然能夠實現理論上更高的轉換效率,但尚處于實驗和驗證階段,短時間不具備產業化應用的可能性。根據CPIA預測,N型單晶硅片的市場占比將從2021年的4.1%迅速增長到2025年的25%,到2030年占比將接近50%。

資料來源:CPIA,《中國光伏產業發展路線圖(2021年版)》。

潤陽股份成立于2013年,是一家高效太陽能電池研發及制造商,產品有PERC電池、多晶電池、單晶電池等,處于行業中游。值得一提的是,不同于隆基綠能、通威股份、晶科能源等巨頭采取產業鏈垂直一體化,潤陽股份專注于太陽能電池研發單一賽道,通過與巨頭形成錯位競爭,鞏固市場地位。

結果是喜人的,根據PV InfoLink的統計,2020年至2022年1-6月潤陽股份電池片年度銷量均位居全球第三名,產能規模也迅速擴大,期間電池片產能和產量復合增長率超過85%,其中單晶PERC太陽能電池片產能達到22GW。

就目前來看,潤陽股份和通威股份(600438.SH)、愛旭股份(600732.SH)等巨頭未來在N型電池領域必有“一戰”。

深知此道理的同行,已經開始著手布局,不少甚至量產在即。以通威股份為例,今年上半年在實現保山、包頭再擴產40萬噸硅料,為N型電池量產在即提供基礎保障;愛旭股份也緊追不舍,通過成立子公司賽能,開始專注自研ABC電池迎接N時代。當然,潤陽股份也有所動作,此次募集資金部分將用于升級N型電池技術。

02

雙經銷本質就是委托加工?

身為行業老三,潤陽股份卻增收不增利。

憑借巨大的銷售量,推動潤陽股份營收由30億元快速增至2021年的106億元,復合增長率高達87%。

當然,營收的飛速增長與潤陽股份的主要客戶及供應商不無關系。2019年至2022年上半年潤陽股份前五大客戶包括晶科能源(688223.SH)、隆基股份(601012.SH)、天合光能(688599.SH)等市值超千億元的光伏行業龍頭。

但值得一提的是,上述重要客戶兼具兩種身份,不僅是潤陽股份的客戶,還是其供應商。期間潤陽股份向前五大供應商采購金額約分別占比82.39%、76.74%、67.05%和74.07%。

這種“怪像”被潤陽股份合理的解釋為:公司存在向大型光伏一體化生產商采購硅片同時銷售電池片的雙經銷業務模式。在這種業務模式下,客戶將一批原材料銷售給公司的同時,與公司約定在完成生產后,需將對應規模的產成品銷售給客戶。具體到潤陽股份,就是客戶提供硅片、硅棒給公司,公司生產成太陽能電池片后,再銷售給客戶。

對于該模式存在的原因,潤陽股份表示,“公司主要產品單晶PERC電池片的市場價格受原材料單晶硅片價格影響較大,為保證單晶硅片的穩定供應,同時應對單晶硅片價格波動風險以提前鎖定利潤,公司選擇與大型光伏一體化生產商進行雙經銷業務合作,既保證了雙方原材料供應鏈的安全與穩定,又實現了穩定的盈利。”

屬實,潤陽股份盈利能力較為穩定,歸母凈利潤持續在2.4億元~5.2億元低位徘徊。但可想而知,這恐怕并非潤陽股份想要的結果吧。

可即便如此,對于不擁有完整定價權的潤陽股份,又能做些什么?

盡管雙經銷模式好處“頗多”,但這是以放棄完整定價權換來的。要知道,潤陽股份的定價原則為:僅能在硅片采購價格上浮一定價差,這就必然決定了其不具備完整的電池片銷售定價權,同時因為由客戶提供主要原料,并對供應量有一定規定。從本質上來看,雙經銷模式有委托加工模式之嫌,這也就意味著,潤陽股份淪為代工角色。

雖然其他光伏巨頭也偶爾會采取委托加工模式,但都是在自身電池片產能不足或基于成本考慮。若長久如此,潤陽股份市場空間會被逐漸擠占。

當然,潤陽股份也沒有坐以待斃,開始實施“嵌入式”的一體化發展戰略,上游籌建硅料產能,下游發展光伏電站業務,試圖打通產業鏈上下游。

03

頻頻陷入流動性危機,真的這么“缺錢”嗎?

如果說潤陽股份業務模式的改變需要長期規劃,可以暫時不予理睬,但“缺錢”問題迫在眉睫,急需處理。

據招股說明書顯示,2019年至2022年6月底潤陽股份資產負債率分別為78.84%、75.48%、81.39%、81.99%,居高不下且呈上升趨勢;流動比率和速動比率均小于1倍,周轉效率不佳。

截至今年6月底,潤陽股份賬面的貨幣資金僅26.9億元,但流動負債高達104.58億元,資金缺口巨大。

當然,潤陽股份此前也曾出現過流動性危機,但解決方式不合規,因此還涉及財務內控不規范的風險。

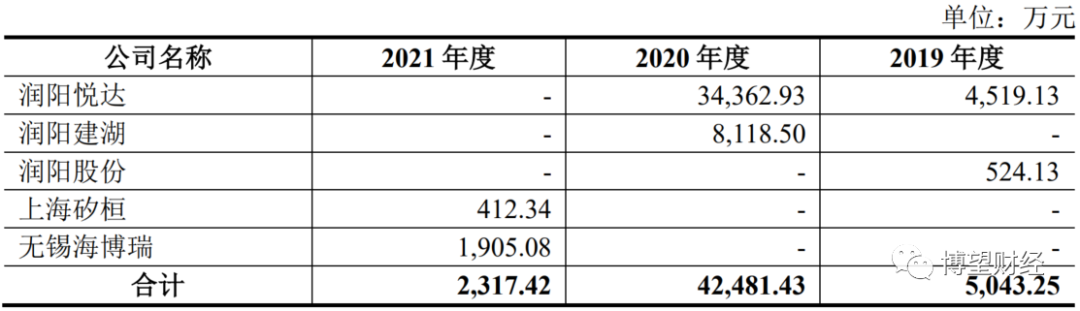

據招股說明書顯示,2019年至2021年迫于融資渠道少、資金鏈緊張等原因,潤陽股份發生了如轉貸、無真實交易背景的票據流轉、個人卡收支款項等內控不規范的行為。其中,為平衡部分子公司短期資金需求,潤陽股份與潤陽悅達、潤陽建湖、上海矽桓、無錫海博瑞等4家子公司的發生無真實交易背景的票據流轉總額合計近5億元。

資料來源:潤陽股份招股說明書。

此外,在經營上,潤陽股份還動用了關聯方供應鏈融資服務。潤陽股份通過悅達新實業、悅達供應鏈等11家關聯方為其提供供應鏈融資服務。具體操作上,關聯方作為供應鏈融資中間商向原材料供應商采購硅片或銀漿后直接銷售給潤陽股份,潤陽股份付給融資商一定的融資費,以延長款項結算周期、緩解資金壓力。

真的很“缺錢”的潤陽股份急需IPO回血,若上市進程受阻,必將會伴隨較大的資金壓力。

猜你喜歡

潤陽股份沖刺IPO,坐擁光伏“風口”卻陷“增收不增利”怪圈

真的很“缺錢”的潤陽股份急需IPO回血,若上市進程受阻,必將會伴隨較大的資金壓力。

野馬財經

野馬財經

博望財經

博望財經