騰訊、字節(jié)、B站等緊追線下餐飲,投資超70億,阿里、京東不見蹤影?

近年來,互聯(lián)網(wǎng)用戶數(shù)量的整體增速逐漸放緩,人口紅利停滯不前,互聯(lián)網(wǎng)企業(yè)亟需開發(fā)線下流量,獲得新的業(yè)務增長點。

互聯(lián)網(wǎng)的風刮到了線下,熱錢不斷涌入,從商超到社區(qū)團購,如今線下餐飲成了熱門賽道,作為新消費不可或缺的一環(huán),騰訊、字節(jié)、美團以及B站紛紛出手,在“吃”這門生意上下足了功夫。

一、騰訊等5家頭部互聯(lián)網(wǎng)企業(yè)餐飲新消費投資超71.56億元

數(shù)據(jù)顯示,互聯(lián)網(wǎng)巨頭在餐飲新消費賽道的投資超過71.56億元,達31次。各頭部互聯(lián)網(wǎng)企業(yè)對線下餐飲賽道的看法和而不同,各有側重。

數(shù)據(jù)研究院發(fā)現(xiàn),騰訊和字節(jié)跳動的投資活動較為頻繁,且金額較大。美團開始最早,但前幾年重視度較低,今年開始發(fā)力追趕。B站的投資風格特立獨行,瞄準年輕群體,并不盲目追求頭部。而京東、阿里以及百度等大廠則還在觀望中。

二、騰訊、字節(jié)出手頻繁,穩(wěn)居餐飲新消費投資第一梯隊

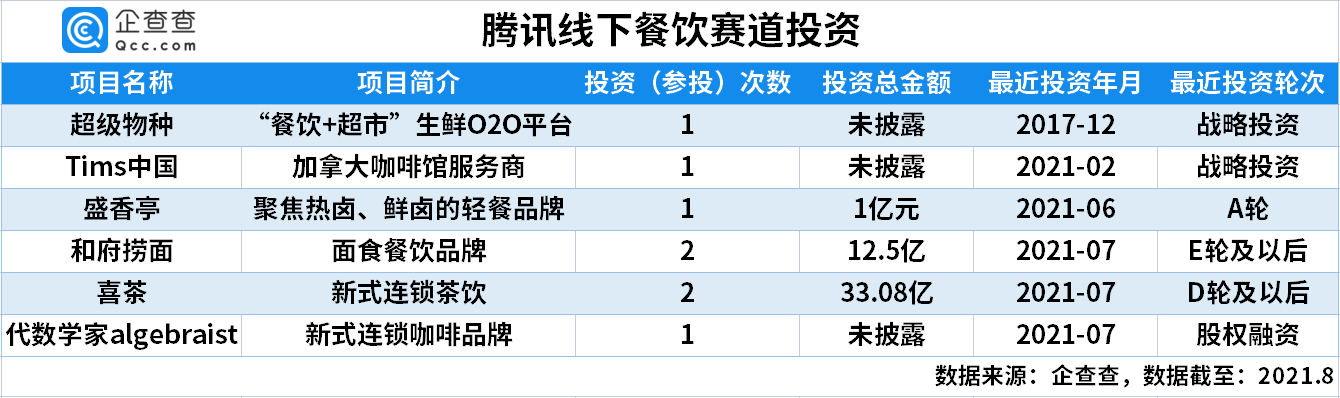

數(shù)據(jù)顯示,2021 年截至目前,騰訊已經(jīng)出手164次,超過去年全年127次的總數(shù)。在線下餐飲這一細分賽道,騰訊也反應最快,在餐飲新消費領域總共出手8次,其中有7次集中在2021年。

從細分領域來看,數(shù)據(jù)顯示,騰訊在新式茶飲方面的投資熱情較高,今年七月參投喜茶,總金額達33.08億元;新咖啡項目有“Tims中國”以及“代數(shù)學家algebraist”;此外,連鎖面食品牌“和府撈面”以及熱鹵輕餐品牌“盛香亭”也獲得了過億融資。

在投資風格上,數(shù)據(jù)研究院發(fā)現(xiàn),騰訊偏好挑選連鎖品牌與頭部項目,或是對所投項目有著“萬店品牌”的期待。餐飲新消費項目的優(yōu)質(zhì)程度,與其能否在多城市形成復制擴張緊密相關。連鎖品牌自帶跨城基因,而頭部項目發(fā)展多年一般具備了壁壘性的渠道能力,騰訊以此為投資重點,也顯示其對優(yōu)質(zhì)項目的挖掘能力。

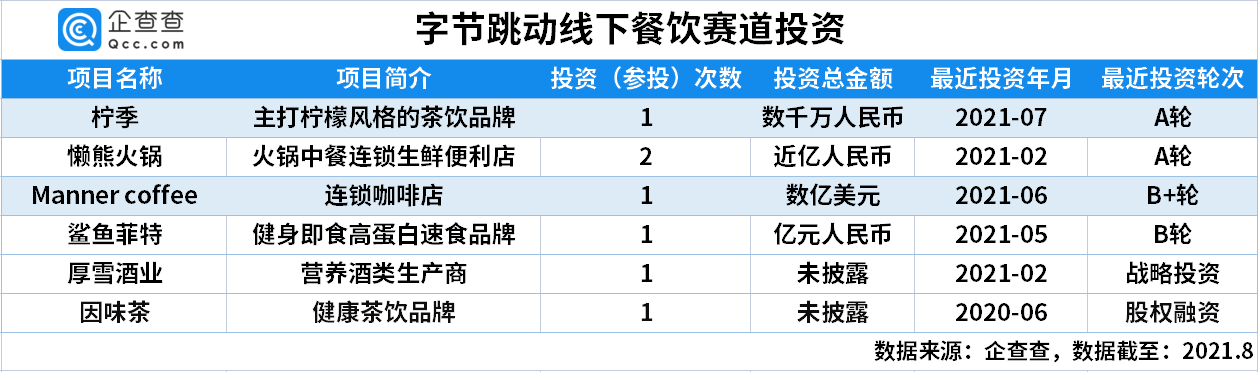

聊完騰訊,我們來看看字節(jié)跳動(以下簡稱“字節(jié)”)。非常明顯的是,字節(jié)席卷了餐飲新消費市場的多個細分賽道,包括咖啡、茶飲和酒類等,7次投資,總金額超過8.72億元,全部發(fā)生于2020年-2021年。此外,今年上半年字節(jié)共對外投資44次,有5次集中在餐飲新消費,對于此賽道的看好程度可見一斑。

從項目類型來看,字節(jié)對新茶飲、新咖啡、新白酒項目均青睞有加,投資了檸季、Manner咖啡、厚雪酒業(yè)、隨我小酒等,對火鍋食材超市“懶熊火鍋”等項目有所偏好。

值得一提的是,字節(jié)作為一個龐大的獨角獸企業(yè),據(jù)新京報報道,截至目前,字節(jié)跳動全球員工數(shù)已超過11萬人。字節(jié)內(nèi)部有“ByteTea”、葡里葡氣、靈感泡泡、“ByteCoffee”等品牌飲料,在提高員工福利的同時,也暗藏了根據(jù)員工反饋試錯調(diào)整、為進軍外界做準備的心思。

三、美團開始發(fā)力,面食、咖啡雙管齊下

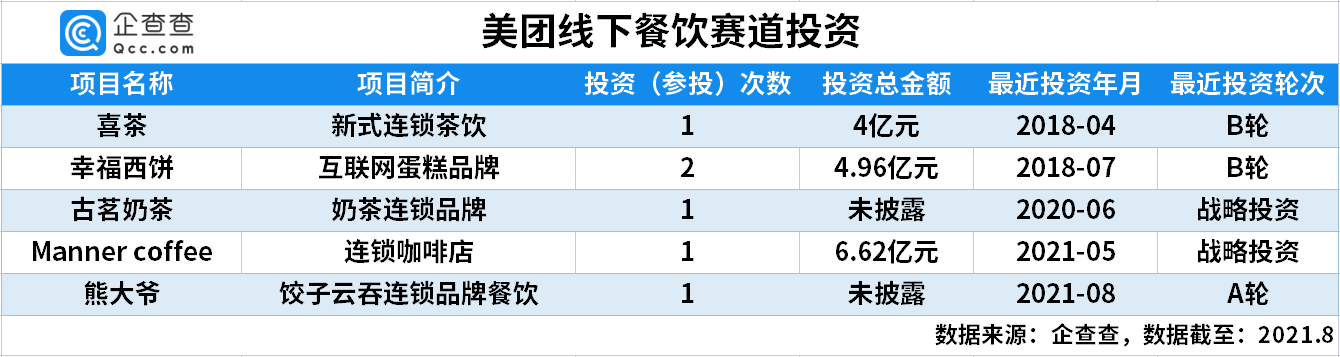

美團作為基于本地生活起家的巨頭,在“吃喝玩樂”方面有自己的見解。美團向來是一個“技術控”,著眼于餐飲系統(tǒng)信息化的投資,鞏固自身競爭壁壘,對于線下餐飲賽道的投資,美團顯得不急不徐。

2018年美團參投了喜茶和幸福西餅,旨在挑選頭部項目,投資相對謹慎。今年美團出手兩次,5月投資 Manner 咖啡,與字節(jié)不謀而合。8月美團的身影出現(xiàn)在餃子云吞連鎖品牌餐飲熊大爺?shù)腁輪投資方名單中,美團開始發(fā)力,毫不掩飾對線下餐飲賽道的興趣,且投資風格從保守趨于大膽。

四、B 站小試牛刀,風格年輕特立獨行

嗶哩嗶哩是國內(nèi)年輕世代高度聚集的綜合性視頻社區(qū),被稱為B 站,嗶哩嗶哩對餐飲新消費的投資風格同樣呈現(xiàn)出年輕化的特點。今年6月開始小試牛刀,先后投資 Charlie’s粉紅漢堡以及 SEngine鷹集咖啡,都是年輕人喜愛的上海網(wǎng)紅項目,并不盲目跟風頭部。

(圖源自網(wǎng)絡)

值得注意的是,B 站此前成功打造美式紀錄片《人生一串》和《生活如沸》,餐飲結合 IP ,2019年紀錄片主題《人生一串》的燒烤體驗店落地上海,此后落地生根并良好擴張,2021年初,B站另一美食紀錄片《生活如沸》首家線下授權火鍋店也落地上海。并不像大多數(shù)網(wǎng)紅店的曇花一現(xiàn),B 站瞄準新生代年輕人,打造文化IP的沉浸式場景,提高用戶的社交體驗參與感,不失為一個可持續(xù)的發(fā)展餐飲新方向。

五、京東淺嘗輒止,阿里、百度難覓蹤跡

京東在2015-2018年,6次投資茶飲項目、1次投資火鍋項目和糖果定制專賣店項目,且頗為偏愛早期投資,在項目選擇上避開了頭部,且投資金額普遍不大。京東后來不再偏愛線下餐飲賽道,2018年后則不再參投,屬于淺嘗輒止。

有趣的是,阿里參投過餐飲SAAS 平臺,如客如云、美味不用等,除此之外,對線下餐飲絲毫沒有表露出投資熱情,盡管巨頭風起云涌,阿里巋然不動,是反應太慢,還是毫無興趣,我們需要時間來證明。百度作為老牌互聯(lián)網(wǎng)巨頭,目前對餐飲方面的態(tài)度表現(xiàn)得與阿里如出一轍。

在餐飲新消費的投資上,各巨頭都絞盡腦汁試圖出圈。騰訊偏重頭部項目,希望能夠打造“微信式”的線下餐飲品牌霸主;字節(jié)除了投資頭部項目,也在白酒類以及餐飲零售上有所探索;美團重拾2018年對餐飲新消費的投資熱情,面食與新咖啡兩手抓。B站深諳年輕人的心理,選擇獨特的品牌,打造 IP+餐飲新模式。京東、阿里以及百度似乎對此賽道興趣不大。

這一場資本與“吃喝”的盛宴看似剛剛拉開帷幕,互聯(lián)網(wǎng)巨頭想要通過餐飲抵達更深層更年輕的人群,通過餐飲新消費賺錢在短期內(nèi)顯得不那么重要,而餐飲行業(yè)也希望借助資本完成自己的擴張。

歸根到底,資本與餐飲相輔相成。資本的投資偏好,會影響餐飲的發(fā)展趨勢,而餐飲扎根于人群帶來的流量,則反哺資本。民以食為天,餐飲擁抱資本是好事,有助于餐飲行業(yè)完善供應鏈,流程更為標準化、規(guī)模化。但發(fā)展過程中,餐飲行業(yè)也該深耕與“吃”這一方天地,不要被資本亂了陣腳。

猜你喜歡

蔣凡重啟阿里:一場AI重構內(nèi)核的千億實驗

蔣凡對阿里的重新定義,是一場組織、戰(zhàn)略與技術的三位一體變革。【價值發(fā)現(xiàn)】當情緒消費成為新剛需,如何一鍵打包港股消費龍頭?

從消費趨勢看,情緒價值日益成為年輕一代的精神剛需,為消費市場注入強大的新動能。

獵云網(wǎng)

獵云網(wǎng)

博望財經(jīng)

博望財經(jīng)

野馬財經(jīng)

野馬財經(jīng)