36億債券即將到期壓力劇增,千億粵派房企美債創4月來最大跌幅

7月27日,據相關機構匯總的價格顯示,合景泰富集團(1813.HK)2025年8月到期的美元債券每1美元下跌1美分至98.5美分,創近3月以來最大跌幅。

除此之外,還有兩只2026年到期的美元債券也均出現了下跌走勢,分別為每1美元下跌1.7美分至94.3美分和每1美元下跌1.6美分至95.3美分。

據了解,這三只債券的存續規模共計9.78億美元,相當于63.61億人民幣。

36億元債券即將到期

據WIND數據,目前合景泰富存續債券共有18只。其中,美元債14只,存續規模約137.03億美元;人民幣債券4只,存續規模約93億元。

其中今年即將到期的兩只債券共計35.76億元,包括:3.5億美元債券(相當于22.76億元),將在8月9日到期;13億元人民幣債券將于7月29日到期。

截至2020年,合景泰富凈負債率為61.7%,較2019年下降13.7個百分點;剔除預收賬款的資產負債率為75.1%(>70%),2019年該指標為80.8%;現金短債比為1.8,與2019年的2.4相比有所下降。

由此來看,合景泰富仍“踩了一道紅線”。對于達標時間,公司管理層表示,“我們很有信心在2021年末達到‘綠檔’。”

2016-2019年,合景泰富因積極擴張導致其杠桿加重,2020年,合景泰富將降杠桿被納入了工作重點。

在中期業績會上,合景泰富創始人孔健岷表示:“降低負債率并希望國際國內評級機構對合景評級有提升,是最想要做的事情。”

在披露其2019年業績后,標普繼續維持了合景泰富的“負面”評級,認為其去杠桿計劃可能受到擴張欲望制約;穆迪則確認合景泰富“B1”企業家族評級,展望“穩定”,但也指出考慮其流動性惡化的情況,可能會下調評級。

為了降杠桿,合景泰富開始放緩拿地。

2020年,合景泰富減少了土地收購和超額現金余額。權益土地成本降至194億元人民幣,占權益合同銷售的30%,而2019年和2018年分別為33%和53%。

今年4月,標普將合景泰富的展望調整至“穩定”。

晉級千億仍有“千億負債”壓頂

2020年,合景泰富進入千億時代。

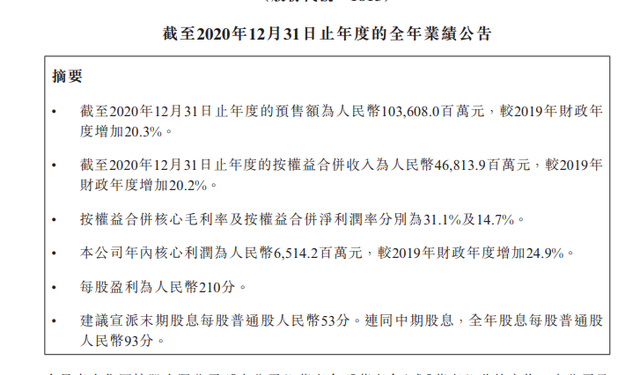

來源:年報截圖

據年報顯示,合景泰富合約銷售額增幅20.3%,達到1036.08億元。

但克而瑞數據顯示,合景泰富2020年權益銷售額為646.4億元,權益銷售占比為61.6%。這意味著合景泰富千億規模中,有將近40%銷售額是屬于合作方的。

2020年,合景泰富營收為297.42億元,較2019年同比增長24.23%。但其利潤總額較2019年同比下降31.37%,為69.01億元。

顯然,合景泰富出現了“增收不增利”的情況。其利潤下降的原因是,由于其投資物業公允價值收益凈額大幅下降,從2019年的37.16億元降至2020年的4.15億元,縮水近9倍。

截至2020年末,合景泰富總資產為2321.98億元,總負債為1780.82億元,其資產負債率為76.78%,相比上一年度的82.16%有所下降。

另外,合景泰富的短期償債能力較2019年相比有所降低,2020年合景泰富凈資產為539.17億元,其中擁有現金及現金等價物406.36億元,比上一年度減少了107.42億元。但對比其252.55億元的短期借款還是比較充裕的。

“三兄弟”創建的老派粵系房企

計算機專業出身的孔健岷,大學畢業后曾在中國工商銀行廣州分行白云路支行擔任信貸主任,1994年放棄了國營單位安逸的生活,開始下海創業。

1995年,26歲的孔健岷拉上哥哥孔健楠和弟弟孔健濤一起創辦了合景房地產公司,以廣州地區作為啟航,進軍房地產開發市場,并于2003年更名為合景泰富集團。

而后,三兄弟默契配合,孔健楠主要負責行政管理,孔健濤主攻房產發展。

來源:官網

2007年,合景泰富成功赴港上市,之后發展進一步擴大,先后開拓了華南、華東、西南、華北及海南等地的市場。這標志著合景泰富地產“根植廣州、輻射全國”戰略布局的全面推進。

同年,孔健岷家族以165億元在2007年胡潤百富榜排第33名。

2008年,孔健岷在北京斥資20億元成功拿地,這也被業界稱為合景泰富“北上”的第一步。

2011年,合景泰富銷售額突破百億,排在房企規模榜單的第26位。2018年,其銷售額增長72%至655億元 。

2019年,銷售額達到了861億元,同比增長31.5%。2020年合景泰富成功躋身千億陣營。合景泰富在2020年的業績會上表示,2021年要實現1240億元的銷售目標。

猜你喜歡

最新地產百強報告:凈利潤均值腰斬!A股地產板塊兩年跌3200億

3月16日,《2023中國房地產百強企業研究報告》發布,從報告的數據來看,地產行業的頹勢更加明顯。

博望財經

博望財經

市界

市界

市界觀察

市界觀察

礪石商業評論

礪石商業評論