被逼上市的小電科技

共享充電寶行業(yè)“三電一獸一團”五強中,又有一家開啟上市之路。

4月30日,杭州小電科技股份有限公司在港交所披露招股書,正式開啟港股IPO之路,中金、瑞銀為公司聯(lián)席保薦人。

根據(jù)招股書,成立于2016年的小電科技主營業(yè)務(wù)是運營共享充電分時租賃設(shè)備(俗稱“共享充電寶”),創(chuàng)立4年多來,小電科技成功構(gòu)建了覆蓋全國的共享充電寶便捷租借網(wǎng)絡(luò)。

數(shù)據(jù)表明,小電科技在2018年、2019年和2020年的總收入分別為人民幣4.23億元、16.36億元和19.11億元,2018年至2020年期間,復(fù)合年增長率為112.5%,而同期行業(yè)水平為63.3%。

招股書數(shù)據(jù)顯示,2020年小電科技共享充電服務(wù)點位數(shù)已達71萬個,投放充電寶近600萬個,其中直營與第三方渠道的占比為93.6%和6.4%。而在站點覆蓋率這一數(shù)據(jù)指標(biāo)上,小電科技以29.2%在行業(yè)內(nèi)位居第一,其中,在星級酒店覆蓋率高達47%,餐飲覆蓋率也逼近30%。

另外,截至2020年12月31日小電科技注冊用戶數(shù)已達2.37億,日峰值訂單數(shù)為210萬次,累計訂單數(shù)為11億次。

小電科技招股書截圖

而從股東方面看,小電科技也是創(chuàng)投大佬云集的獨角獸企業(yè)。金沙江、“紅杉系”紅杉辰信、螞蟻集團子公司上海風(fēng)報、高榕資本旗下的西藏榕安分別持有小電科技7.17%、5.66%、4.97%、4.69%的股份。另外,騰訊關(guān)聯(lián)公司林芝利新以9.77%的持股,成為小電科技的第一大機構(gòu)股東。

頂著點位覆蓋面全國第一、投放充電寶的數(shù)量和訂單數(shù)名列前茅的帽子,小電科技的上市似乎被認為是理所應(yīng)當(dāng)。

而仔細分析招股書不難發(fā)現(xiàn),小電科技的上市,實際上是被堪憂的財務(wù)狀況和業(yè)務(wù)現(xiàn)狀逼出來的。

增收不增利

招股書顯示,小電科技2020年的營收破天荒達到19.11億元,復(fù)合年增長率112.5%。問題是,公司不僅沒能實現(xiàn)盈利,且業(yè)績波動加大,2020年更是轉(zhuǎn)虧。

2018年到2020年,公司分別實現(xiàn)凈利-0.36億元、1.37億元及-1.04億元。從調(diào)整凈利來看,公司三年分別實現(xiàn)盈利-0.45億元、1.94億元及-1.07億元,且2020年不僅轉(zhuǎn)虧,還比2018年的虧損增加了1倍多。

小電科技招股書截圖

可是,招股書還有數(shù)據(jù)顯示,共享充電寶其實是一個增速超乎尋常的市場。根據(jù)弗若斯特沙利文報告,共享充電寶的規(guī)模于2016年至2020年期間快速擴大,復(fù)合年增長率為151.1%,且預(yù)計將于2020年至2028年期間按36.9%的復(fù)合年增長率進一步增長,市場總規(guī)模于2028年將達人民幣1,061億元。

這就出現(xiàn)了一個矛盾,一方面整個市場是一個急速增長的背景,而小電科技也不遺余力實現(xiàn)了超過100%的營收增長;另一方面企業(yè)卻陷入了增收不增利的地步,在創(chuàng)歷史新高的營業(yè)額達成之后,也出現(xiàn)了創(chuàng)歷史新高的虧損。

分析原因的話就更有意思了。

在小電科技所有的支出之中,分銷以及營銷開支占了大頭,差不多有14.72億元。對這一個事項進行拆分,小電科技向答應(yīng)可以放置共享充電寶柜子的商家支付的進場費和業(yè)務(wù)分成,已經(jīng)超乎所有人的想象。

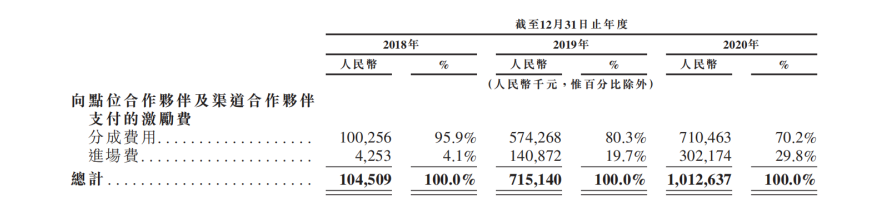

小電科技招股書截圖

招股書數(shù)據(jù)顯示,2020年小電科技對答應(yīng)可以放置充電寶的商家支付的分成費用超過7.1億元,進場費用超過3億元,僅這兩個部分小電科技就付出了超過10億元的成本。此外,2020年全年收入19.11億里邊有4個億左右是充電寶和柜子等物品的購買成本。這意味著毛收入的2/3,都被小電科技拿來與同意放置充電寶的商家分享了。當(dāng)然,招股書中相關(guān)的內(nèi)容也對此進行了解釋。

根據(jù)小電科技的相關(guān)敘述顯示,出現(xiàn)這樣的情況是因為小電科技需要向點位合作伙伴及渠道合作伙伴提供有競爭力的條款,以確保有效的市場擴張。而數(shù)據(jù)也顯示2020年小電科技給所有商家的激勵費用超過54%,進場費用支付的比例也超過16%。

小電科技招股書截圖

其實這點非常好理解。

首先,共享充電寶是一個低頻次使用環(huán)境的市場,對于很多用戶來說,這是一個救急的選擇,而不是必需品。因為非必需,所以用戶對這種服務(wù)的需求并不明確,而且無法預(yù)測它發(fā)生的時間和規(guī)模。

其次,由于這是一個非必需的市場,使得用戶對品牌的忠誠度幾乎等同于沒有。只要他需要共享充電寶的時候,附近存在就可以選擇,不一定非是必須要選擇某一家的產(chǎn)品。

這兩個共享充電寶市場的弊端,就使得所有的行業(yè)企業(yè)在競爭中必須要注意允許放置共享充電寶商家的態(tài)度。因為這些商家可以選擇讓客戶推薦共享充電寶,也可以選擇有意識的屏蔽某些品牌的共享充電寶。

“所以,為了在競爭中保持自己的份額,基本上各家共享充電寶企業(yè)對于放置共享充電寶商家給予的分成都超過了50%”,曾經(jīng)是一家共享充電寶企業(yè)地區(qū)推廣總監(jiān)的吳先生對數(shù)科社表示,大家都是被逼無奈,“因為你不給這么高的分成別人給了,商家真的有可能會把你的充電寶電源拔掉謊稱故障,推薦另一家的充電寶給用戶使用。”

這恰恰就是整個行業(yè)的現(xiàn)實。而在這樣的現(xiàn)實情況下,小電科技受到的壓力無與倫比,畢竟掙錢越多虧損越大,這放到哪家正常的公司都沒有辦法承受。

危險的現(xiàn)金流

營收越高虧損越大,必然會影響到小電科技的現(xiàn)金流。一旦現(xiàn)金流出現(xiàn)問題,小電科技如果無法解決資金的獲取,就不得不把上市作為自己的優(yōu)先選擇。

這也是為什么短短不到一個月時間內(nèi)在國內(nèi)上市不成的小電科技,又毅然轉(zhuǎn)移進軍港股的重要原因。

浙江證監(jiān)局官網(wǎng)顯示,2020年7月小電科技與浙商證券簽署上市輔導(dǎo)協(xié)議,擬在創(chuàng)業(yè)板上市。2020年7月至2021年1月,小電科技完成3期上市輔導(dǎo)工作。

不過到了2021年4月,浙江證監(jiān)局官網(wǎng)發(fā)布了浙商證券關(guān)于終止小電科技輔導(dǎo)備案的申請報告。報告稱,“鑒于小電科技戰(zhàn)略調(diào)整,公司決定暫時調(diào)整上市計劃,雙方經(jīng)友好協(xié)商,一致同意終止小電科技擬公開發(fā)行股票并上市的輔導(dǎo)”。

而就在這份公告發(fā)出20多天后,小電科技赴港上市的IPO申請書就已經(jīng)遞交到了港交所。當(dāng)然,這樣一個過程也可以看出小電科技對于上市的執(zhí)著和決心。

實際上,小電科技目前的現(xiàn)金流已經(jīng)問題十分嚴重。

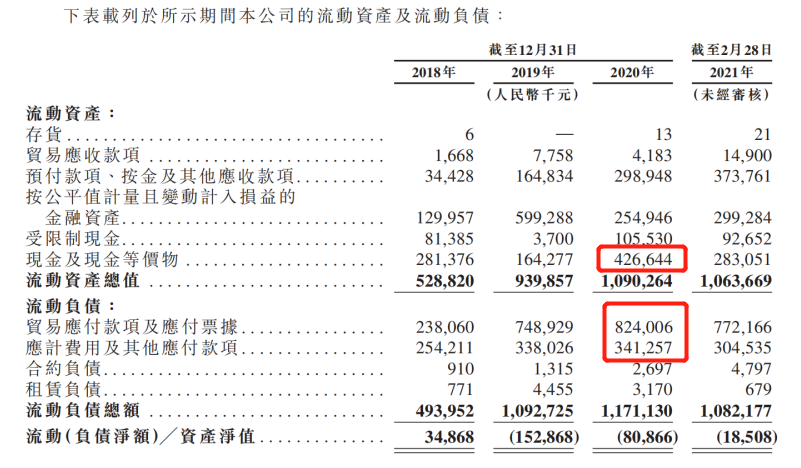

小電科技招股書截圖

財務(wù)報告顯示,截止2020年底小電科技真正能掌握的現(xiàn)金以及現(xiàn)金等價物4.266億元左右。雖然其負債規(guī)模較小,但貿(mào)易應(yīng)付款項以及應(yīng)付票據(jù)有8.24億,應(yīng)計費用以及其他應(yīng)付款項有3.41億。兩者相加,小電科技在未來一段時間必須支付的款項超過11億人民幣。

根據(jù)香港的財務(wù)制度,能列入貿(mào)易應(yīng)付款項目及應(yīng)付票據(jù)的數(shù)額,一般情況下處理時間不超過6個月。而根據(jù)上市申請書相關(guān)的數(shù)據(jù)顯示,小電科技不到一年的應(yīng)付賬款,差不多將近7.5個億。

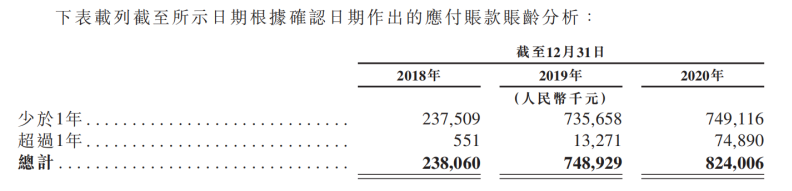

小電科技招股書截圖

招股書中也對此進行了詳細解讀,增加的這些應(yīng)付賬款大部分都是小電科技應(yīng)該支付給允許擺放充電寶商家的分成款,以及額外增加擺放點位造成的充電寶與充電柜成本。

這意味著小電科技在2021年年底前必須想辦法湊齊近4億元的現(xiàn)金,解決掉所有的應(yīng)付賬款,不然就會出現(xiàn)債務(wù)違約。

對2020辛辛苦苦干了一年,居然純收入是負值的小電科技來說是一大難題。尤其小電科技目前流動資產(chǎn)與負債之間的差距8000多萬,已經(jīng)處于輕微的資不抵債狀態(tài)。

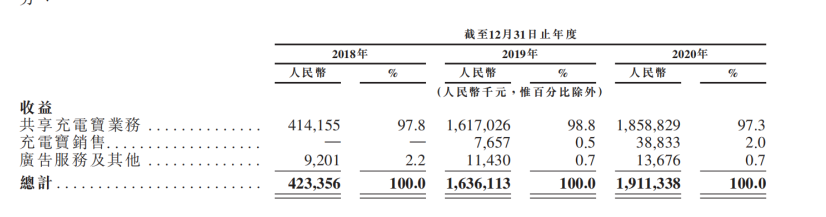

其實,小電科技已經(jīng)意識到原有商業(yè)模式是存在問題的,并開始不遺余力地推進新業(yè)務(wù)的增長。招股書數(shù)據(jù)顯示,小電科技在原有共享充電寶租賃業(yè)務(wù)以外,還存在廣告收入和充電寶銷售的收入。

小電科技招股書截圖

但一方面這兩個新興業(yè)務(wù)的收入都在千萬水平,占總體銷售收入的比例過低,幾乎可以忽略不計;另一方面兩個新興業(yè)務(wù)其實對于小電科技現(xiàn)有商業(yè)模式不但沒有促進,反而存在反作用。

首先,充電寶銷售業(yè)務(wù)2020年比2019年的增速超過了400%,在很多媒體報道中成為小電科技未來發(fā)展的一個主營業(yè)務(wù)突破口。

實際上,銷售充電寶業(yè)務(wù)就是小電科技力推的“尊享會員”服務(wù)。根據(jù)相關(guān)介紹,用戶花146元從小電科技淘寶旗艦店買上一個尊享會員IP充電寶,就可以在全國各個小電科技的充電柜無償換取滿電的充電寶使用。

這本來對于小電科技來說是一件好事,一次性就能將充電寶的成本和利潤回收。但問題是在現(xiàn)有的充電寶競爭格局之下,所有的充電寶企業(yè)都在增加給允許布局充電柜的商家分成比例。

如果出售充電寶的這種尊享會員,真成為小電科技未來業(yè)務(wù)的主流,那么地方商家對于擺放小電科技充電柜的熱情還有多高就要打一個問號。

其次,小電科技現(xiàn)在力推的廣告業(yè)務(wù),可能影響用戶對于小電科技品牌的觀感。幾乎已經(jīng)到了饑不擇食的地步,小電科技APP以及小程序中內(nèi)嵌的導(dǎo)流廣告五花八門,只要用戶進入下一個界面就會出現(xiàn)廣告的位置,想忽略都很難。

數(shù)科社實操截圖

這讓用戶進入APP或小程序之后使用的感覺非常不爽,很可能會影響用戶最終對小電科技產(chǎn)品的選擇與否。

當(dāng)然小電科技也在不遺余力的渲染自己的科技公司本色,試圖將行業(yè)的信息化技術(shù)打造成自己未來的主營產(chǎn)品。

招股書透露,小電科技已研發(fā)出包括云端硬件管理系統(tǒng)、CRM和ERP系統(tǒng)、數(shù)字化供應(yīng)鏈系統(tǒng),以及業(yè)務(wù)拓展運營管理等數(shù)字化工具。實際上,小電科技的科研戰(zhàn)略是企業(yè)服務(wù)賽道,這是目前國內(nèi)互聯(lián)網(wǎng)巨頭都尚未吃透的領(lǐng)域,小電科技如果真的能殺入這個市場,尚有更廣闊的、比共享充電寶還巨大的機會。

但是,如果真的想要以數(shù)據(jù)分析、智能技術(shù)撬動企業(yè)服務(wù)市場,小電科技的科技屬性依然不夠強烈,其2018年、2019年及2020年,投入研發(fā)資金分別為0.373億元、1.02億元,1.19億元,分別占同期總收益的8.8%、6.2%及6.2%。

這個數(shù)據(jù)上可以看出,目前2020年19個億的收入中只有不到1.2億的研發(fā)經(jīng)費,如果小電科技想把自己成型的技術(shù)變成行業(yè)內(nèi)企業(yè)服務(wù)的產(chǎn)品,所需要走的路還非常長,需要投入的資金還非常多。

但結(jié)合小電科技目前的財務(wù)狀況來看,已經(jīng)不支持他長期投入到這樣一個高技術(shù)和資本密集型的行業(yè)。

因此,不管是從財務(wù)狀況、業(yè)務(wù)體系,亦或是沒有成型的新業(yè)務(wù)來看,小電科技都不得不走上市的路程,哪怕會被碰得頭破血流。

因為走上市的路很可能獲得一筆急需的資金,從而暫緩企業(yè)發(fā)展中遇到的阻礙,而如果不走這條路的話,小電科技的倒下可能就是分分鐘的事情。

這還真不是危言聳聽。

猜你喜歡

【價值發(fā)現(xiàn)】當(dāng)情緒消費成為新剛需,如何一鍵打包港股消費龍頭?

從消費趨勢看,情緒價值日益成為年輕一代的精神剛需,為消費市場注入強大的新動能。618調(diào)研:大促期間會選擇閃購下單的用戶不足一成

今年618,閃購平臺入局試圖從大促市場分一杯羹。當(dāng)閃購“30分鐘送達”撞上“囤貨季”,這場速度與深度的對壘,究竟能對日趨成熟的年中大促帶來幾分震撼,備受矚目。京東京喜自營啟動618廠貨百補節(jié) 產(chǎn)業(yè)帶工廠白牌好貨優(yōu)惠享不停

5月15日,京東京喜自營宣布開啟618廠貨百補節(jié),持續(xù)對產(chǎn)業(yè)帶商家進行百億補貼,為消費者加碼帶來重磅驚喜。

博望財經(jīng)

博望財經(jīng)

野馬財經(jīng)

野馬財經(jīng)

獵云網(wǎng)

獵云網(wǎng)