富民銀行:“加油貸”踩雷,逾期率97%,消費(fèi)貸弄巧成拙吞苦果

墓地貸、彩禮貸、二胎貸……消費(fèi)貸已經(jīng)無(wú)孔不入滲透到生活中。日益擴(kuò)大的消費(fèi)場(chǎng)景,也對(duì)銀行的風(fēng)控能力提出了更高要求,稍有不慎,不僅貸款本金難以收回,銀行還會(huì)丟了用戶口碑和公眾形象。

3月12日,據(jù)重慶市市場(chǎng)監(jiān)督管理局官方微信消息,重慶富民銀行的購(gòu)油卡分期金融服務(wù)項(xiàng)目逾期率高達(dá)97%!目前重慶市消委會(huì)多次約談重慶富民銀行,督促其妥善解決消費(fèi)者投訴,切實(shí)維護(hù)消費(fèi)者合法權(quán)益。AI財(cái)經(jīng)社致電富民銀行詢問(wèn)詳情,該行工作人員回復(fù)稱(chēng),暫時(shí)沒(méi)有可披露的信息。

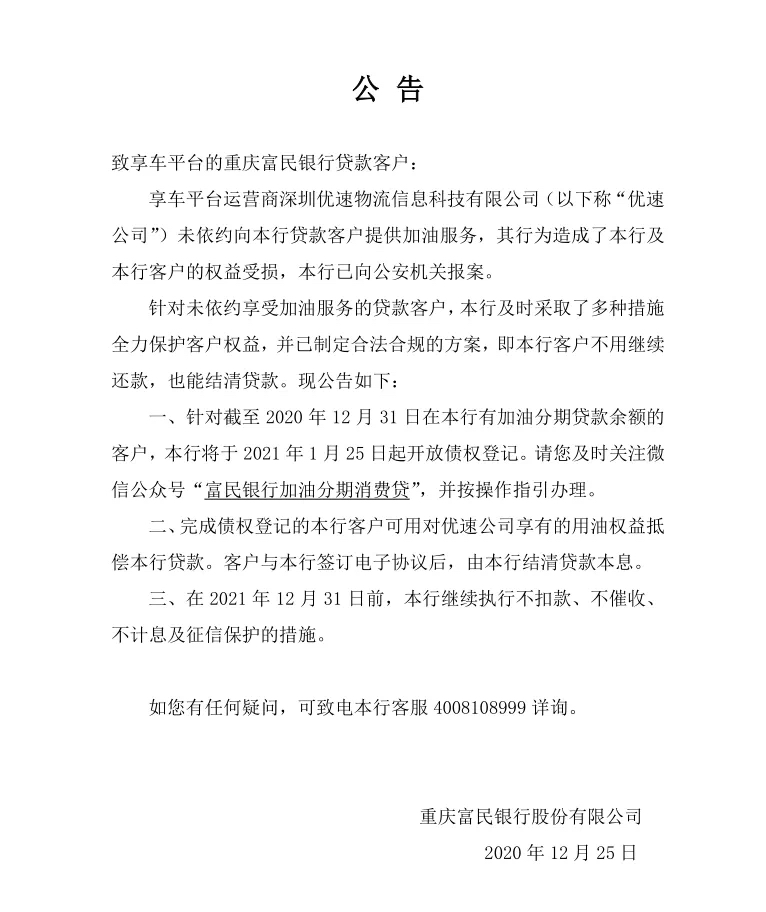

據(jù)了解,2020年中時(shí),多名消費(fèi)者反映,自己辦理購(gòu)油卡分期付款服務(wù)后沒(méi)有收到油卡,且在按期還款的情況下被富民銀行催促還款。隨著輿論的發(fā)酵,2020年12月25日,富民銀行首次發(fā)布公告稱(chēng),針對(duì)未依約享受加油服務(wù)的貸款客戶,銀行將開(kāi)放債權(quán)登記,客戶不用繼續(xù)還款也能結(jié)清貸款。

場(chǎng)景方卷款跑路

銀行放貸,不良率竟高達(dá)97%?如此畸高的不良率還要從加油分期消費(fèi)貸業(yè)務(wù)說(shuō)起。一名消費(fèi)者曾在黑貓投訴平臺(tái)上發(fā)帖稱(chēng),2020年1月時(shí),自己在享車(chē)平臺(tái)辦理了信用加油業(yè)務(wù),總計(jì)12個(gè)月,每個(gè)月平臺(tái)向自己的加油卡充值1000元,自己僅需還款900元。后來(lái)他才知道自己是通過(guò)享車(chē)平臺(tái)向富民銀行借了網(wǎng)貸。

而在2020年7月份時(shí),富民銀行向他發(fā)短信稱(chēng),享車(chē)平臺(tái)未能及時(shí)向銀行還款,已將客戶還款全部提走了,讓借款人直接還款給銀行。該投訴人稱(chēng),自己從5月到12月的還款全部顯示逾期狀態(tài)。

這類(lèi)經(jīng)歷并非個(gè)例,在投訴平臺(tái),還有消費(fèi)者稱(chēng),自己在享車(chē)APP辦理加油充值服務(wù)后,未能獲得最后兩個(gè)月的充值加油服務(wù),自己更是從未見(jiàn)過(guò)與富民銀行的貸款合同。

對(duì)于還款和油卡服務(wù)出現(xiàn)的異常狀況,富民銀行曾解釋稱(chēng),享車(chē)平臺(tái)運(yùn)營(yíng)商深圳優(yōu)速物流信息科技有限公司(下稱(chēng)“優(yōu)速物流”)未依約向本行貸款客戶提供加油服務(wù),本行已向公安機(jī)關(guān)報(bào)案。重慶市場(chǎng)監(jiān)管部門(mén)亦表示,富民銀行放出的資金被挪用,因此無(wú)法為消費(fèi)者提供正常加油服務(wù),從雙方的口徑來(lái)看,問(wèn)題出在貸款的場(chǎng)景方享車(chē)APP上。

根據(jù)天眼查信息,優(yōu)速物流共有兩則經(jīng)營(yíng)異常信息,2020年4月17日,因通過(guò)登記的住所或經(jīng)營(yíng)場(chǎng)所無(wú)法聯(lián)系,深圳市市場(chǎng)和質(zhì)量監(jiān)督管理委員會(huì)寶安局將其列入經(jīng)營(yíng)異常名單,其辦理經(jīng)營(yíng)場(chǎng)所變更登記后,同年5月14日被移出經(jīng)營(yíng)異常名錄。奇怪的是,短短兩個(gè)月后,該公司再次因登記的住所或經(jīng)營(yíng)場(chǎng)所無(wú)法聯(lián)系,登上經(jīng)營(yíng)異常名錄。而消費(fèi)者反映,享車(chē)APP在2020年8月還曾出現(xiàn)過(guò)打不開(kāi)的情況,一時(shí)間有關(guān)享車(chē)APP爆雷的消息層出不窮。

資料顯示,富民銀行成立于2016年8月,是經(jīng)中國(guó)銀監(jiān)會(huì)常態(tài)化審批民營(yíng)銀行成立的第一家民營(yíng)銀行,富民銀行由瀚華金控、宗申集團(tuán)、福安藥業(yè)、渝江壓鑄、海特環(huán)保、陶然居和博恩科技重慶七家民營(yíng)企業(yè)共同發(fā)起設(shè)立,注冊(cè)資本30億元。截至2019年末,富民銀行資產(chǎn)規(guī)模451億元,存款余額289億元,貸款余額278億元,稅后凈利潤(rùn) 2.2億元。

消費(fèi)貸市場(chǎng)迎來(lái)強(qiáng)監(jiān)管

近段時(shí)間,不少銀行推出花樣百出的消費(fèi)貸款產(chǎn)品,由此引發(fā)業(yè)內(nèi)的諸多質(zhì)疑。3月16日,一張九江銀行的“彩禮貸”宣傳海報(bào)引起輿論軒然大波,該海報(bào)顯示,彩禮貸最高可以貸款30萬(wàn)元,年利率可低至4.9%,貸款期限最長(zhǎng)為1年,貸款可以用來(lái)新婚旅游、購(gòu)買(mǎi)車(chē)輛、首飾和家電。

隨后新華網(wǎng)、央視網(wǎng)、人民日?qǐng)?bào)均對(duì)“彩禮貸”提出批評(píng),認(rèn)為其是對(duì)社會(huì)陋習(xí)的煽風(fēng)點(diǎn)火。九江銀行回應(yīng)稱(chēng),已對(duì)直接負(fù)責(zé)人給予停職處理,并對(duì)相關(guān)人員給予記過(guò)、批評(píng)教育等處分。“彩禮貸”的爭(zhēng)議還未消停,昆明一墓園又傳出與云南西山北銀(北京銀行)村鎮(zhèn)銀行聯(lián)合推出“墓地按揭貸”,最高能貸20萬(wàn)元,宣稱(chēng)為孫輩“解決實(shí)際問(wèn)題”,“不需要抵押”。

對(duì)于消費(fèi)貸暴露的過(guò)度營(yíng)銷(xiāo)等問(wèn)題,監(jiān)管機(jī)構(gòu)近期出臺(tái)多項(xiàng)政策進(jìn)行整頓。3月17日,銀保監(jiān)會(huì)等五部委聯(lián)合印發(fā)了《關(guān)于進(jìn)一步規(guī)范大學(xué)生互聯(lián)網(wǎng)消費(fèi)貸款監(jiān)督管理工作的通知》(下稱(chēng)《通知》),禁止小額貸款公司、非持牌機(jī)構(gòu)向大學(xué)生放貸。

3月18日,銀保監(jiān)會(huì)消費(fèi)者權(quán)益保護(hù)局發(fā)布《關(guān)于新網(wǎng)銀行侵害消費(fèi)者權(quán)益案例的通報(bào)》,通報(bào)稱(chēng),自2019年第四季度以來(lái),監(jiān)管系統(tǒng)接收到消費(fèi)者對(duì)新網(wǎng)銀行的投訴舉報(bào)顯著上升,車(chē)貸方面的投訴舉報(bào)數(shù)量位列銀行業(yè)金融機(jī)構(gòu)第二位,新網(wǎng)銀行在與一家互聯(lián)網(wǎng)汽車(chē)消費(fèi)分期服務(wù)平臺(tái)合作的過(guò)程中,存在貸前調(diào)查不盡職、貸款息費(fèi)過(guò)高、暴力催收等方面的問(wèn)題。

消費(fèi)金融專(zhuān)家蘇筱芮認(rèn)為,銀行頻頻推出消費(fèi)貸產(chǎn)品,意圖在于拓展貸款場(chǎng)景。當(dāng)前銀行消費(fèi)貸場(chǎng)景競(jìng)爭(zhēng)激烈,且多處于同質(zhì)化狀態(tài),需要拓展場(chǎng)景形成差異化競(jìng)爭(zhēng)路線。另外,金融營(yíng)銷(xiāo)宣傳方面也力求創(chuàng)意。追根溯源,消費(fèi)金融的問(wèn)題已經(jīng)超越了市場(chǎng)化問(wèn)題,憑借金融機(jī)構(gòu)的風(fēng)控難以識(shí)別潛在的跑路、資金鏈斷裂等道德風(fēng)險(xiǎn)、經(jīng)營(yíng)風(fēng)險(xiǎn),這是一種市場(chǎng)失靈表現(xiàn)。

蘇筱芮表示,消費(fèi)貸發(fā)展過(guò)程中的問(wèn)題,需要由相應(yīng)部門(mén)完善監(jiān)管制度,例如引入監(jiān)管賬戶機(jī)制等方式保護(hù)消費(fèi)者資金不被挪用卷走,此外還需要加大司法打擊,對(duì)惡意失聯(lián)、肆意揮霍消費(fèi)者預(yù)付款等違法行為嚴(yán)厲懲罰,整頓零售服務(wù)市場(chǎng)。

猜你喜歡

被央視再次點(diǎn)名,借貸寶為何淪為高利貸產(chǎn)業(yè)鏈中的“幫兇”?

九年兩度被央視曝光,說(shuō)的正是借貸寶。揭秘輕花優(yōu)品:68%利率造就200億助貸,新橙優(yōu)品換殼游戲?

輕花優(yōu)品疑似是曾經(jīng)飽受詬病的新橙優(yōu)品的“新馬甲”。金融消保創(chuàng)新實(shí)踐論壇在京舉辦,聚焦金融消保高質(zhì)量發(fā)展

12月20日,金融消保高質(zhì)量發(fā)展與創(chuàng)新實(shí)踐論壇在北京成功舉辦。數(shù)字金融行動(dòng)方案“出爐”!金融業(yè)會(huì)發(fā)生什么變化?

數(shù)字金融具有引領(lǐng)效應(yīng)。8年四換行長(zhǎng),被罰金額超千萬(wàn),新任掌門(mén)趙衛(wèi)星能帶領(lǐng)富民銀行“突圍”嗎?

趙衛(wèi)星接棒后,富民銀行還能重回榮光嗎?沖刺A股16年未果,新行長(zhǎng)謝勇維能帶領(lǐng)東莞銀行敲開(kāi)IPO大門(mén)嗎?

最令東莞銀行頭痛的,還屬十余載IPO之路。

博望財(cái)經(jīng)

博望財(cái)經(jīng)

野馬財(cái)經(jīng)

野馬財(cái)經(jīng)

財(cái)富獨(dú)角獸

財(cái)富獨(dú)角獸