鵬博士業績暴增 股價卻不升反降 背后原因竟是......

2020年三季度以來,鵬博士(600804.SH)股價經歷了3次“直線”暴跌。截至3月12日,公司股價報收5.85元/股,較2020年9月1日收盤價9.77元/股暴跌40%,市值縮水超50億元。

鵬博士股價K線圖

數據來源:Wind金融終端

01

鵬博士業績暴增存蹊蹺

根據鵬博士官網顯示,公司是一家大規模的民營電信增值服務上市公司,主要從事互聯網接入服務、數據中心業務及相關的互聯網增值服務業務,擁有全國范圍布局的較大規模的分布式中立數據中心集群,分布在北京、上海等全國城市。

2017~2019年以及2020年1~9月,公司營業總收入分別為81.70億元、68.60億元、60.50億元和41.42億元,營業收入同比分別下降7.68%、16.04%、11.81%和9.34%;反觀利潤總額,同期分別為8.71億元、4.26億元、-59.21億元和18.05億元,值得注意的是,2020年三季度公司利潤總額同比由0.12億元大幅增長至18.05億元;毛利率分別為53.72%、51.87%、44.51%和39.58%;凈資產收益率(年化)分別為10.99%、5.42%、-150.35%和141.33%。

此外1月29日,公司公布2020年業績預盈公告,預計歸母凈利潤同比由大幅虧損57.51億元轉為盈利1億元~1.16億元;扣非歸母凈利潤虧損約3億元~3.6億元,較2019年(-56.9億元)虧損幅度大幅收窄。業績增長主要系因當期處置長城寬帶網絡服務有限公司等子公司形成的投資收益約4.46億元。

值得注意的是,公司公告中還提及,此前于1月28日與平盛國際金融控股有限公司、錦泉元和投資管理有限責任公司簽訂《<資產轉讓協議書>之終止協議》:(1)因數據中心標的資產轉讓事項已經終止,公司無法在2020年度確認當期資產處置收益,因此公司已確認的資產處置收益需要在2020年度調整沖回,就此事項,2020年度公司預計將減少本期資產處置收益約11.32億元;(2)因數據中心標的資產的委托運營事項已經終止,根據協議約定,自2020年5月31日起,因標的資產所產生的收入、費用以及增值利益,歸屬于公司,就此事項,2020年度公司預計凈利潤將增加約1.34億元;(3)公司應就已經收到的款項自2020年5月31日起按照年利率10%支付資金占用費,就此事項,2020年度公司預計需要計提資金占用費約1億元。

整體來看,公司就上述資產轉讓協議終止事項將會減少公司資產處置收益10.98億元,這將會致使公司原本發布的預增公告下修利潤由盈利轉為虧損。疊加公司2017年以來營業收入同比均下降,加之計提各項資產減值損失約1.82億元。

鵬博士2020年年度業績預盈公告

數據來源:鵬博士官網

2019年公司互聯網接入、數據中心業務收入分別占同期營業總收入的68.79%、26.35%,其中互聯網接入為公司主要收入來源。但2017~2019年間,公司互聯網接入業務收入不斷縮減,從最初的67.14億元大幅縮減至41.62億元。同時,公司在策劃轉讓數據中心項目,致使第二大主營業務的收入規模也在不斷下降。

在營收下降的同時,公司有息債務居高不下。2017~2019年末及2020年9月末,公司有息債務分別為45.62億元、63.37億元、65.40億元和54.01億元,始終維持在50億元左右;其中短期債務分別為3.18億元、10.21億元、57.74億元和28.13億元;而同期末現金及現金等價物余額僅分別為33.20億元、16.75億元、7.52億元和11.01億元,2019年以來面臨較大短期債務償還壓力。此外,3月1日公司發布境外美元債延期的公告,直接反映出其自身面臨的資金問題。

整體來看,自2017年以來公司第一大主營業務收入逐年大幅下降,并且公司籌劃剝離第二大主營業務,致使其營業收入同比逐年下降;但利潤總額卻暴增,究其原因,主要依賴出售主業以及子公司股權來維持,但這種做法并不能在根源上解決公司業務模式問題,因此具有不可持續性。

02

控股股東質押展期長達1年

鵬博士目前所面臨的問題是否可以“求助”控股股東深圳鵬博實業集團有限公司(“鵬博實業”)?答案是否定的。

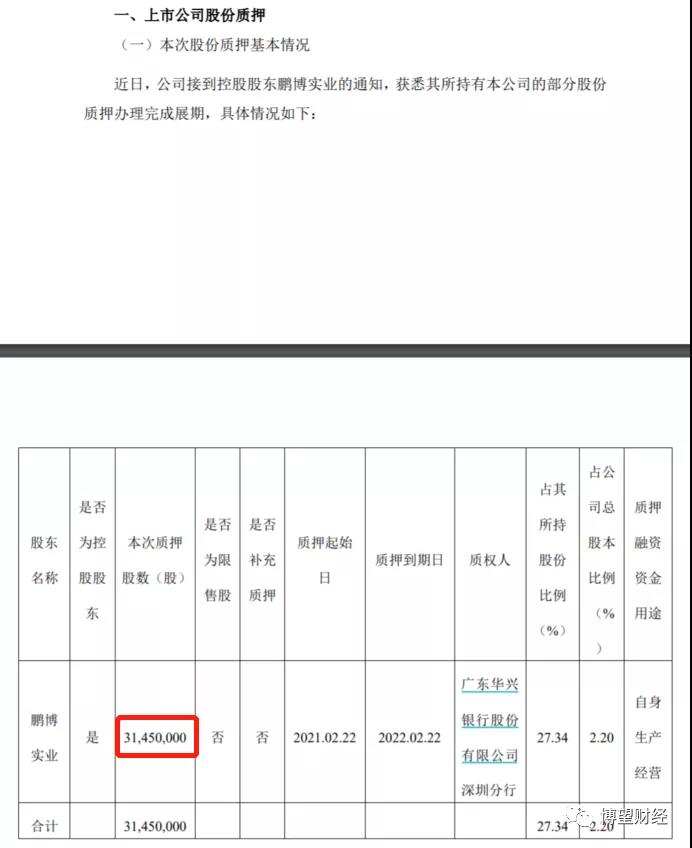

2月25日,鵬博士發布了關于公司控股股東股票質押展期的公告,提及鵬博實業將所持公司3,145萬股股份辦理質押展期手續,占鵬博實業所持股份的27.34%、公司總股本的2.20%,由原到期日2021年2月22日展期1年至2022年2月22日,主要用于自身生產經營。

截至目前,鵬博實業及其一致行動人深圳市聚達苑投資有限公司和楊學平累計持有公司1.82億股股份,持股比例為12.71%,其中合計累計質押公司股份1.82億股,占合計所持股份的99.87%、公司總股本的12.68%。

關于鵬博士控股股東股票質押展期的公告

數據來源:鵬博士官網

雖公告中提及鵬博實業質押風險可控,不存在被強制平倉或強制過戶的風險,但值得注意的是,這已是公司2020年以來第6次發布股票質押展期的公告,足可見其資金流動性緊張。在緊張的流動性壓力下,鵬博實業只會不斷出質公司股票來“保全”自身,對于“援助”公司度過危機的可能性幾乎為零。

向控股股東“求援”的行動可以提前宣告告終,不僅如此,在控股股東一系列“魔幻”質押展期操作下,鵬博士得到的不僅僅是投資者的不認可,而且惡化公司融資環境,加大再融資難度,給公司帶來無法估量的“傷害”。

整體來看,公司自身造血不足,過度依賴“賣子求生”,同時疊加控股股東深圳鵬博實業集團有限公司(“鵬博實業”)2020年以來質押展期公司股份高達7次,足可見其資金流動性極為緊張,“進退兩難”困境下的鵬博士該如何“自救”?

鵬博士要想擺脫目前的泥潭,首先要直面自身發展問題,不是為了追求“美化”年報而做出“賣子求生”的錯誤行為;其次要在不斷提升主業盈利能力的同時盡可能尋求其他方幫助,但從目前來看,控股股東鵬博實業所提供的幫助微乎其微,未來通過引入戰略投資者或許是解決困境的一個辦法。

猜你喜歡

東南亞中小型企業有望在未來三年內為數字化轉型投入1300億美元

到2025年,東南亞數字經濟的GMV規模有望增長至3300億美元,實現20%的復合年增長率。北京熱門地段住一晚要500元,商旅需求激增,經濟型酒店集體漲價

經濟型酒店也不經濟了,最近北京的酒店價格突然集體上漲,部分熱門地段的如家、漢庭突破500元,全季、桔子酒店基本600元以上,亞朵等更是普遍漲到700元以上。

野馬財經

野馬財經

動點科技

動點科技

市界觀察

市界觀察