吃相難看?!“銀稅互動(dòng)”紅利耗盡后,微眾信科沖刺征信第一股

國內(nèi)“征信科技第一股”將在科創(chuàng)板誕生。

2020年12月,大數(shù)據(jù)征信與智能風(fēng)控服務(wù)商微眾科技順利完成首發(fā)過會(huì),或?qū)⒃诮谔峤蛔?cè)。

微眾信科成立于2014年,至今已歷經(jīng)5輪融資,投資方IDG資本、博時(shí)資本等知名機(jī)構(gòu),公司最新估值已達(dá)25億元。

名字中帶有“微眾”二字的微眾信科也曾與騰訊有過一段短暫的戀情。2018年4月,微眾金融集團(tuán)股份有限公司以450萬元的增資價(jià)格入股微眾信科,占總股本0.4436%。天眼查顯示,騰訊董事長(zhǎng)馬化騰疑似是微眾金融實(shí)控人。不過,僅一年后,微眾金融就轉(zhuǎn)讓了所持有的微眾信科全部股權(quán)。

嚴(yán)格意義上講,微眾信科與騰訊的故事還沒有結(jié)束,2019年起,微眾銀行始終是微眾信科的第二大客戶。但相比之下,與微眾信科關(guān)系更緊密的還是螞蟻科技集團(tuán)。要知道,微眾信科二股東和頭號(hào)客戶都是螞蟻科技集團(tuán)的全資子公司。

抽屜協(xié)議?

招股書顯示,微眾信科本次公開發(fā)行的股票數(shù)量不超過4020萬股,占發(fā)行后公司總股本的比例不低于10%。擬募資金額25923.18萬元,募集資金將主要用于大數(shù)據(jù)征信平臺(tái)建設(shè)項(xiàng)目與大數(shù)據(jù)風(fēng)控實(shí)驗(yàn)室建設(shè)項(xiàng)目。

公開信息顯示,2018年5月,微眾信科引入了螞蟻科技集團(tuán)、華道投資等機(jī)構(gòu)的億元級(jí)B輪融資。7月,螞蟻全資子公司云鑫創(chuàng)投以4.3億元認(rèn)購微眾信科增資注冊(cè)資本822萬元,成為微眾信科第二大股東,持股26%。

合并資產(chǎn)負(fù)債表顯示,截至2019年12月31日,微眾信科賬面貨幣資金為4.778億元,遠(yuǎn)高于本次募集計(jì)劃2.59億元。

2018年11月~2020年1月,微眾信科用貨幣資金、交易性金融資產(chǎn)及其他流動(dòng)資產(chǎn)購買定期存款、結(jié)構(gòu)性存款、智能存款等理財(cái)產(chǎn)品所得收益共計(jì)1757.28萬元,僅2019年財(cái)務(wù)利息收入達(dá)1400萬元,占公司2019年全年凈利潤(rùn)近三成。

賬面巨額資金放在銀行理財(cái),公司建設(shè)項(xiàng)目所需的不足3億元資金卻要通過上市另外募集。微眾信科的這一舉動(dòng)不免讓人懷疑是在圈錢。

有一級(jí)市場(chǎng)人士透露:“類似這種情況,在一級(jí)市場(chǎng)較為常見,一級(jí)市場(chǎng)投資中投資者和融資方經(jīng)常會(huì)有業(yè)績(jī)等指標(biāo)來進(jìn)行對(duì)賭,在對(duì)賭壓力下,不排除公司對(duì)該筆資金持謹(jǐn)慎態(tài)度,一旦未能完成上市或者業(yè)績(jī)等指標(biāo)考核,融資方將面臨巨大壓力。”

為何資金十分充裕的情況下,微眾信科依然選擇稀釋10%的股權(quán)上市融資?為何不將賬面資金直接用于公司項(xiàng)目建設(shè)?在增資過程中,微眾信科是否與云鑫創(chuàng)投達(dá)成某種抽屜對(duì)賭協(xié)議,限制了資金的用途?

關(guān)聯(lián)交易

2017年~2018年,微眾信科主營(yíng)業(yè)務(wù)收入分別為3223.12萬元、6935.35萬元。而到2019年,微眾信科的收入有了質(zhì)的飛躍,直接突破1億元大關(guān),達(dá)到15424.04萬元,3年里收入翻了近5倍。在招股書中,微眾信科將其歸因于“不斷開拓新客戶及研發(fā)新產(chǎn)品”。

官網(wǎng)信息顯示,微眾信科客戶涵蓋了國有大行、城商行與互聯(lián)網(wǎng)銀行,曾與微眾銀行、江蘇銀行等合作推出企業(yè)信貸產(chǎn)品。

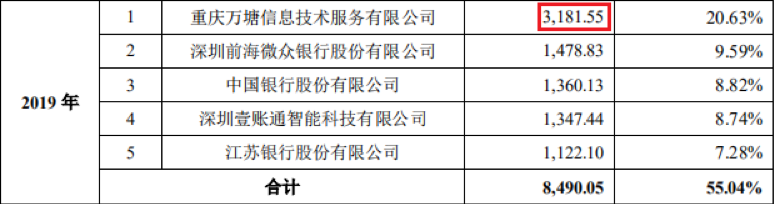

在2020年一季度,微眾信科按照銷售額排名的前五大客戶分別為:重慶萬塘、微眾銀行、中國銀行、民生銀行、深圳壹賬通。其中,2019年新增的大客戶重慶萬塘和云鑫創(chuàng)投一樣,同屬螞蟻科技集團(tuán)全資子公司。

2019年,微眾信科全年?duì)I收同比增加0.85億元,這當(dāng)中重慶萬塘一家就貢獻(xiàn)了0.32億元。

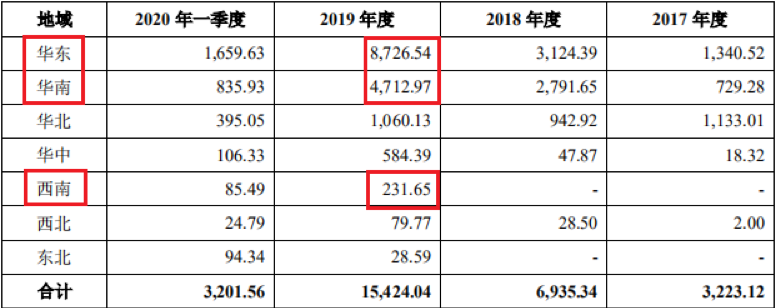

但這個(gè)數(shù)字卻經(jīng)不起推敲,微眾信科主營(yíng)業(yè)務(wù)收入的區(qū)域分布顯示,2019年度,微眾信科從重慶萬塘注冊(cè)地所在的西南地區(qū)獲得的主營(yíng)業(yè)務(wù)收入僅為231.65萬元,明顯低于3181萬元。

各地區(qū)中2019年度主營(yíng)業(yè)務(wù)收入高于3181萬元的唯有華東與華南地區(qū),如果說重慶萬塘貢獻(xiàn)的收入是被劃入了母公司螞蟻科技集團(tuán)注冊(cè)地浙江省所在的華東地區(qū),一切就完全解釋得通了。

這讓人不禁懷疑,微眾信科是在拿股權(quán)和螞蟻換訂單。深挖來頭不小的重慶萬塘后,又一個(gè)細(xì)節(jié)支撐了這個(gè)推論。

通過企查查可以看到該公司工商登記信息顯示,這家在2019年貢獻(xiàn)了3180多萬元訂單的公司,參保人數(shù)僅為1人。這樣一來,最大的可能就是它是在用母公司螞蟻的資金采購微眾信科的征信服務(wù)。

而在微眾信科的前五大供應(yīng)商中,也存在類似參保人數(shù)嚴(yán)重不足的情況。

客戶集中

此外,微眾信科也在招股書中提示了銷售客戶相對(duì)集中的風(fēng)險(xiǎn)。

在2017年、2018年、2019年以及2020年一季度,公司來自前五大客戶的營(yíng)業(yè)收入分別為2634.69萬元、4733.67萬元、8490.05萬元和1679.84萬元,占各期營(yíng)業(yè)收入比重為 81.75%、68.25%、55.04%、52.47%。

微眾信科的主要客戶是議價(jià)能力較強(qiáng)的商業(yè)銀行。一旦頭部客戶降低費(fèi)率、訂單需求下降甚至不再續(xù)約,將對(duì)營(yíng)收造成較大影響。

作為金融科技細(xì)分領(lǐng)域的龍頭企業(yè),微眾信科頭頂著“提升中小微企業(yè)融資效率”的光環(huán),在2021年1月入選了深圳第二批金融科技創(chuàng)新監(jiān)管試點(diǎn)應(yīng)用。

但近年來,微眾銀行、江蘇銀行等客戶與微眾信科合作的放貸業(yè)務(wù)卻并不像宣傳的那般有成效。

2020年11月30日起,微眾銀行暫停了與微眾信科合作的、針對(duì)小微企業(yè)的放貸業(yè)務(wù)“微業(yè)貸”。而江蘇銀行與微眾信科合作的“稅e融”貸款業(yè)務(wù)在授信用戶數(shù)與放款額度步步高升的同時(shí),也頻現(xiàn)逾期。裁判文書網(wǎng)顯示,在2016年7月~2020年12月間,與江蘇銀行“稅e融”相關(guān)的裁判文書達(dá)171篇,平均每年42篇左右。

螞蟻科技集團(tuán)是否會(huì)因整頓微貸業(yè)務(wù)而斷供微眾信科尚不可知,國稅局和銀保監(jiān)出臺(tái)的另一項(xiàng)政策卻威脅到了微眾信科賴以生存的命根子。

政策利空

2019年11月初,國家稅務(wù)總局和銀保監(jiān)會(huì)聯(lián)合發(fā)布《深化和規(guī)范“銀稅互動(dòng)”工作的通知》,強(qiáng)調(diào)銀稅數(shù)據(jù)直聯(lián),叫停稅務(wù)部門與第三方簽訂的“銀稅互動(dòng)”合作協(xié)議。同時(shí),第三方合作機(jī)構(gòu)不得借“銀稅互動(dòng)”名義以任何形式向申請(qǐng)貸款企業(yè)收取任何費(fèi)用,不得以任何方式買賣、提供或公開“銀稅互動(dòng)”中的涉稅信息。

這幾乎是切中了微眾信科的命門。一方面,數(shù)據(jù)不出行,使得原本作為搬運(yùn)工的微眾信科突然間就摸不著大數(shù)據(jù)了,很多銀行可能不再需要微眾信科作為中間商來處理數(shù)據(jù)了;另一方面,微眾信科企業(yè)征信服務(wù)的業(yè)務(wù)模式主要是為有融資需求的中小微企業(yè)出具信用報(bào)告,將之提供給銀行等金融機(jī)構(gòu),并由其決定是否放款。在這當(dāng)中,中小微企業(yè)也是服務(wù)的使用者。

因此,微眾信科面臨著盈利模式難以為繼和客戶流失的雙重風(fēng)險(xiǎn)。

眼看著行業(yè)紅利耗盡,在上述政策出臺(tái)后不到兩個(gè)月的時(shí)間里,公司名迅速由深圳市微眾稅銀信息服務(wù)有限公司變更為深圳微眾信用科技股份有限公司,并開啟了上市輔導(dǎo)。

在第三輪審核問詢函中,上交所曾質(zhì)疑微眾信科的核心競(jìng)爭(zhēng)力是否會(huì)因政策改變,盡管微眾信科回復(fù)稱,公司的核心競(jìng)爭(zhēng)力在于涉稅數(shù)據(jù)的處理分析能力而非獲取涉稅數(shù)據(jù)的能力。但微眾信科也同時(shí)披露,因直連轉(zhuǎn)換流失了3家客戶。在報(bào)告期內(nèi),這3家客戶產(chǎn)生的收入共 63.51 萬元。

作為民營(yíng)征信企業(yè)的表率,順利過會(huì)在某種程度上等同于得到了監(jiān)管機(jī)構(gòu)的肯定。只是不知在螞蟻無暇他顧的時(shí)刻,微眾信科與其千絲萬縷的關(guān)聯(lián)究竟會(huì)給自己的上市之路帶來什么?而沒了金剛鉆的微眾信科在征信科技的路上還能走多遠(yuǎn)?也著實(shí)令人心懸。

猜你喜歡

騰訊Q1營(yíng)收1800億,為AI戰(zhàn)略繼續(xù)投入230億

第一季度AI能力已經(jīng)對(duì)效果廣告與長(zhǎng)青游戲等業(yè)務(wù)產(chǎn)生了實(shí)質(zhì)性的貢獻(xiàn)。騰訊AI戰(zhàn)略提速,單季度AI開支390億

“加大的投資,會(huì)通過提升廣告業(yè)務(wù)的效率及游戲的生命周期而帶來持續(xù)的回報(bào)。”

獵云網(wǎng)

獵云網(wǎng)