給沃爾瑪、名創(chuàng)優(yōu)品代工,年產(chǎn)肉脯3千噸的真美股份,闖關(guān)創(chuàng)業(yè)板勝算幾何?

心情不好來(lái)一包,工作壓力大來(lái)一包,躺著追劇來(lái)一包......近年來(lái),休閑食品儼然已經(jīng)成為國(guó)人日常食品消費(fèi)中的新寵。這也導(dǎo)致休閑食品行業(yè)競(jìng)爭(zhēng)激烈,入局者不斷增加。

與此同時(shí),休閑食品企業(yè)也掀起了上市熱潮,我們所熟悉的三只松鼠、良品鋪?zhàn)拥榷鄠€(gè)休閑食品企業(yè)接連登陸資本市場(chǎng)。

近日,真美股份(全稱“廣東真美食品股份有限公司”)在創(chuàng)業(yè)板的上市申請(qǐng)獲受理,公司擬募資3.53億元用于生產(chǎn)基地?cái)U(kuò)建。

真美股份的主營(yíng)業(yè)務(wù)為肉類休閑食品的研發(fā)、生產(chǎn)與銷售,主要產(chǎn)品為肉脯、肉丸、肉腸、肉松及其他休閑食品。

憑借二十多年的創(chuàng)新和研發(fā),截至2020年7月,公司肉脯、肉丸、肉腸和肉松的品規(guī)分別為378種、70種、44種和5種。

招股書顯示,公司的實(shí)際控制人為莊沛銳和莊沁鈿,兩人為夫妻關(guān)系,夫婦合計(jì)直接持有發(fā)行人4750.098萬(wàn)股股份,持股比例為65.82%。其中,莊沛銳持有公司52.13%的股份,為第一大股東,莊沁鈿持有公司13.69%的股份,為第二大股東。

營(yíng)收、凈利有所下滑

招股書顯示,真美股份是國(guó)家高新技術(shù)企業(yè)。截至2020年3月,公司擁有研發(fā)人員47名,建立了博士科研工作站。公司已獲得21項(xiàng)發(fā)明專利,還主導(dǎo)及參與《肉脯》、《肉制品分類》、《肉松》等28項(xiàng)國(guó)家及行業(yè)標(biāo)準(zhǔn)的制訂工作,獲得了“全國(guó)主食加工示范企業(yè)”、“農(nóng)業(yè)產(chǎn)業(yè)化國(guó)家重點(diǎn)龍頭企業(yè)”、“廣東老字號(hào)”等榮譽(yù)。

2017年至2019年,公司的營(yíng)業(yè)收入分別為2.52億元、2.59億元和2.55億元,營(yíng)收在2019年出現(xiàn)了下滑。

同時(shí),公司的凈利潤(rùn)也有所下滑,2017年至2019年,分別為4528.25萬(wàn)元、5115.64萬(wàn)元和4240.29萬(wàn)元,2019年的凈利潤(rùn)甚至低于2017年。

對(duì)此,公司在招股書中給出解釋稱:報(bào)告期內(nèi),受外部環(huán)境因素的影響,公司未能實(shí)現(xiàn)營(yíng)業(yè)收入的增長(zhǎng),在研發(fā)、生產(chǎn)與銷售上的投入則使盈利水平有所下降。

2017年至2019年,公司研發(fā)費(fèi)用分別為831.19萬(wàn)元、1096.40萬(wàn)元和1132.16萬(wàn)元,占營(yíng)業(yè)收入的比例分別為3.30%、4.23%和4.44%。同期,同行業(yè)可比公司的研發(fā)費(fèi)用率分別為2.32%、2.42%和2.23%。

2017年至2019年,公司的銷售費(fèi)用分別為915.28萬(wàn)元、1186.51萬(wàn)元和1194.08萬(wàn)元,占營(yíng)業(yè)收入的比例分別為3.65%、4.57%和4.68%。同期,同行業(yè)可比公司的銷售費(fèi)用率分別為21.82%、20.58%和19.90%。

此外,真美股份的營(yíng)收和產(chǎn)品銷量受到上游原材料價(jià)格的較大制約。

招股書顯示,肉脯類產(chǎn)品是公司的核心產(chǎn)品,也是其主要的收入來(lái)源。2017年至2019年,肉脯類產(chǎn)品占營(yíng)業(yè)收入的比重分別為89.72%、88.37%和81.66%。公司肉脯類產(chǎn)品包括豬肉脯和牛肉脯,其中以豬肉脯產(chǎn)品為主,2017年至2019年,豬肉脯銷售金額占營(yíng)業(yè)收入的比重分別為69.52%、72.98%和65.17%,約占7成。

而正是由于2019年豬肉價(jià)格的上漲導(dǎo)致真美股份豬肉脯類產(chǎn)品單價(jià)上漲,銷量下降,銷售金額出現(xiàn)了大幅下滑,從而導(dǎo)致了公司肉脯類產(chǎn)品營(yíng)收下滑,最終使得整體營(yíng)收出現(xiàn)下降。

(圖片來(lái)源:招股書)

具體來(lái)看,招股書顯示,2019年,由于原材料豬肉價(jià)格的上漲及2019年4月增值稅率下降,使得公司豬肉脯銷售單價(jià)從2018年的55.49元/千克提高至2019年的61.30元/千克,而這也導(dǎo)致公司豬肉脯的銷量從2018年的3413千克下降至2019年的2713千克,從而使得2019年公司豬肉脯產(chǎn)品收入減少了2303.78萬(wàn)元,降幅為12.17%。

而豬肉脯銷售額的下滑導(dǎo)致公司肉脯類產(chǎn)品的營(yíng)收在2019年出現(xiàn)了下滑。2017年至2019年,真美股份肉脯類產(chǎn)品的營(yíng)業(yè)收入分別為2.26億元、2.29億元和2.08億元。這一核心產(chǎn)品的營(yíng)收下降導(dǎo)致了公司2019年總體營(yíng)收出現(xiàn)下滑。

由此可看出,真美股份的整體業(yè)績(jī)對(duì)原材料價(jià)格的波動(dòng)較為敏感。

2017年至2019年,公司ODM模式各期銷售金額分別為2.03億元、1.94億元和1.80億元,占當(dāng)期銷售比重分別為80.50%、74.68%和70.31%。

真美股份表示,公司具備持續(xù)為客戶定制研發(fā)產(chǎn)品方案的技術(shù)能力,為自然派、名創(chuàng)優(yōu)品、廣州酒家、皇上皇、元初食品、天虹、沃爾瑪(惠宜)、全家(呀米將)、香港珍之味等多個(gè)知名品牌提供肉類休閑食品的 ODM 服務(wù),并通過(guò)新零售模式培育“真美”、“華祖”、“味和道”和“植美味”等自有品牌。

而這種以O(shè)DM模式為主導(dǎo)的盈利模式也導(dǎo)致真美股份的自有品牌較弱。真美股份在招股書中直言了這一風(fēng)險(xiǎn):基于自身優(yōu)勢(shì)及風(fēng)險(xiǎn)收益的考量,公司目前對(duì)自有品牌投入相對(duì)不足,發(fā)展較慢,知名度與辨識(shí)度有待進(jìn)一步提升。

一位食品行業(yè)分析師分析,真美股份的ODM盈利模式相當(dāng)于是其他品牌的代工廠,這導(dǎo)致公司自有品牌缺乏。同時(shí),公司將同一產(chǎn)品出售給不同的品牌客戶貼牌生產(chǎn),也容易造成市場(chǎng)上的同質(zhì)化競(jìng)爭(zhēng)。

上述人士認(rèn)為,公司應(yīng)該加大自主品牌的打造,包括自有品牌、產(chǎn)品的推廣和品牌建設(shè),這對(duì)公司本身的業(yè)務(wù)增長(zhǎng)有利。“畢竟做ODM模式是在幕后的,要想走到臺(tái)前來(lái),還是要打造自己的產(chǎn)品和品牌”。

上述人士稱:“與三只松鼠、良品鋪?zhàn)舆@種以多品類產(chǎn)品為主的休閑食品企業(yè)不同,真美股份的產(chǎn)品結(jié)構(gòu)單一,主要以肉脯產(chǎn)品為主。這也意味著,真美股份銷售量和業(yè)績(jī)的增長(zhǎng)點(diǎn)主要在于整個(gè)肉脯行業(yè)市場(chǎng)的整體增長(zhǎng),如果整個(gè)肉脯行業(yè)發(fā)展不好的話,真美股份的業(yè)績(jī)也會(huì)受到影響”。

值得注意的是,隨著人造肉的出現(xiàn)和逐步普及,可能會(huì)對(duì)肉脯類食品造成一定沖擊。

真美股份在招股書中也表達(dá)了對(duì)消費(fèi)者消費(fèi)偏好變化的擔(dān)憂:公司目前生產(chǎn)的肉類休閑食品在同行業(yè)具有一定的優(yōu)勢(shì),取得了市場(chǎng)的認(rèn)可,是公司主要的收入來(lái)源。隨著生活水平的提升、消費(fèi)理念的改變,消費(fèi)者對(duì)產(chǎn)品的偏好也在變化。人們對(duì)環(huán)保、動(dòng)物保護(hù)和可持續(xù)發(fā)展的意識(shí)逐步增強(qiáng),人造肉陸續(xù)走進(jìn)大家的視野,未來(lái)人們或許更加愿意嘗試不依賴于動(dòng)物養(yǎng)殖的人造肉產(chǎn)品。

客戶集中度高,應(yīng)收賬款逐年攀升

真美股份在招股書中表示ODM的盈利模式使得公司主要以大型客戶為主,而這也使得公司的客戶較為集中。

公司連續(xù)三年的前五大客戶中,有四位都是ODM客戶。

(圖片來(lái)源:招股書)

真美股份在招股書中也直言,若主要客戶對(duì)公司采購(gòu)量明顯下降或因經(jīng)營(yíng)狀況惡化影響與公司的合作,將可能對(duì)公司的經(jīng)營(yíng)業(yè)績(jī)產(chǎn)生負(fù)面影響。

事實(shí)上,真美股份在2018年就出現(xiàn)了由于大客戶產(chǎn)品結(jié)構(gòu)調(diào)整而影響了公司ODM銷售收入的情況。

招股書顯示,2018年,公司ODM模式銷售金額較2017年下降了約1000萬(wàn)元。

對(duì)此,真美股份表示,2018年相較2017年ODM銷售收入減少主要系客戶深圳晉年進(jìn)行階段性產(chǎn)品結(jié)構(gòu)調(diào)整所致。深圳晉年在2017年至2019年分別為真美股份第一大客戶、第二大客戶和第一大客戶。

同時(shí),對(duì)大客戶的依賴也使得真美股份的應(yīng)收賬款逐年走高。招股書顯示,2017年至2019年,真美股份的應(yīng)收賬款分別為0.74億元、1.12億元和1.17億元,占同期營(yíng)業(yè)收入的比重分別為29%、43%、46%。

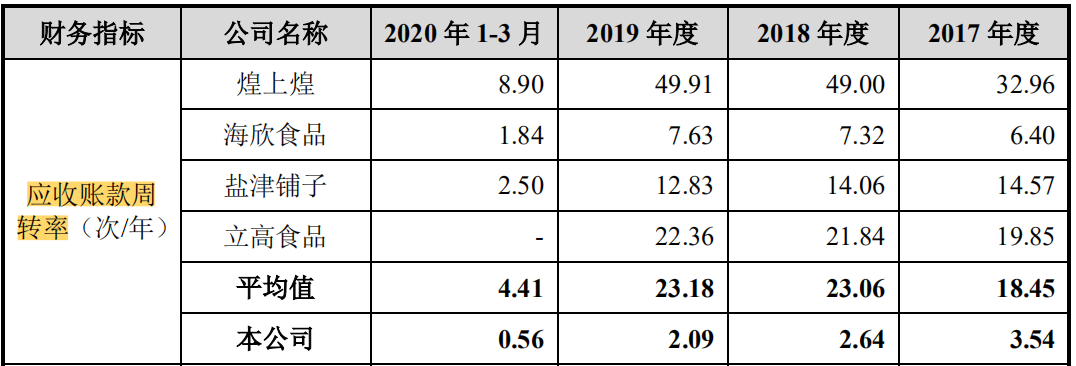

與此同時(shí),公司的應(yīng)收賬款周轉(zhuǎn)率也呈逐年下降趨勢(shì),遠(yuǎn)低于同行業(yè)可比公司。2017年至2019年,公司應(yīng)收賬款周轉(zhuǎn)次數(shù)分別為3.54次、2.64次和2.09次,而同期同行業(yè)可比公司分別為18.45次、23.06次和23.18次。

(圖片來(lái)源:招股書)

公司在招股書中表示,公司應(yīng)收賬款周轉(zhuǎn)率較低,主要系營(yíng)業(yè)收入規(guī)模相對(duì)較低,大客戶較可比公司更加集中,個(gè)別客戶應(yīng)收賬款余額的增加會(huì)導(dǎo)致公司應(yīng)收賬款余額顯著增長(zhǎng),進(jìn)而拉低應(yīng)收賬款周轉(zhuǎn)率。

猜你喜歡

良品鋪?zhàn)樱百u身”失敗

錯(cuò)失國(guó)資援手后,再一次站在了命運(yùn)的十字路口。兩個(gè)百億國(guó)資,為了江陵首富“打”起來(lái)了

國(guó)資零食,如何破困。【價(jià)值發(fā)現(xiàn)】當(dāng)情緒消費(fèi)成為新剛需,如何一鍵打包港股消費(fèi)龍頭?

從消費(fèi)趨勢(shì)看,情緒價(jià)值日益成為年輕一代的精神剛需,為消費(fèi)市場(chǎng)注入強(qiáng)大的新動(dòng)能。在拼多多,一眾國(guó)民零食“老品牌”正在煥發(fā)“新生機(jī)”

消費(fèi)數(shù)據(jù)“精準(zhǔn)導(dǎo)航”,平臺(tái)賦能做出爆品。大眾消費(fèi)力驅(qū)動(dòng)用戶價(jià)值增長(zhǎng),同程旅行2025上半年?duì)I收90.5億元

年累計(jì)服務(wù)人次19.9億。良品鋪?zhàn)印耙慌畠杉蕖蔽C(jī)升級(jí):百億地方國(guó)資“PK戰(zhàn)”誰(shuí)贏?

良品鋪?zhàn)映^(guò)10億元的股份遭凍結(jié)!

獵云網(wǎng)

獵云網(wǎng)

融中財(cái)經(jīng)

融中財(cái)經(jīng)

博望財(cái)經(jīng)

博望財(cái)經(jīng)

野馬財(cái)經(jīng)

野馬財(cái)經(jīng)