復盤富途與老虎的美股之路,只有好公司才是時間的朋友

格雷厄姆曾說:"股票短期是投票機,長期是稱重機"。

作為價值投資的祖師爺,一語道破了公司股價與質量的關系。雖然,股價的短期波動可以讓巴菲特自嘆"too young",但長期來看,公司的股價將圍繞公司的價值回歸,公司質量好壞,決定股價高低。

最近,兩家于美股上市的互聯網券商——富途控股和老虎證券先后發布了二季報。在上半年美股、港股行情火熱的市況下,兩家公司的財報引起了關注。

01

先后敲鐘起跑,股價走勢分化

富途和老虎,在2019年3月先后于納斯達克上市,轉眼間一年半的過去了,兩家公司的股價走勢也出現了分化。

同在2019年3月上市,富途控股上市后經歷了一波漲幅,隨后蟄伏近一年,于今年3月開啟一輪大漲,至今已經是IPO價(12元/股)的近3倍;老虎證券在上市的前兩個月經歷了一輪更明顯的大漲,隨后股價一直處于低位,目前處于破發(6美元/股)的狀態。

股價的差異,造成了市值差距的拉大。截止8月18日收盤,富途市值達到44.41億美元,老虎的市值為8.79億美元,約為富途的1/5。

股價的背后,是市場對兩家公司未來預期的差異。

同處于互聯網券商賽道,先后在納斯達克敲鐘起跑,為何富途和老虎的股價出現分化?

02

速度與規模:富途二者兼得

通常情況下,人們偏向于認為公司的發展速度與規模不可兼得,并認為規模小的公司更容易有更快的增速。一方面因為"船小好調頭",小公司經營戰略和執行靈活多變,另一方面因為規模較小的公司基數較小,在行業機會來臨時能迅速崛起。

老虎比富途晚兩年成立,將自身定位為一個追趕者,一直對標著賽道中的優等生。

然而從2020Q2財報看,富途的營業收入、利潤水平、用戶數量,在增速和規模都領先于老虎。

兩者都是科技金融服務平臺,可以說讓金融插上了互聯網的翅膀。這其中就隱藏了互聯網的本質-即用戶價值和口碑效應。作為金融服務本質的平臺,除了牌照、底層技術這種硬實力之外,信賴感和好的體驗在平臺選擇上同樣非常重要,廣大優質客戶的良好口碑效應,可以引發更大的鏈式反應,進而引發更加爆發性的增長,這也是互聯網的頭部聚集效應的原因。在這方面,富途占據了先機和優勢。

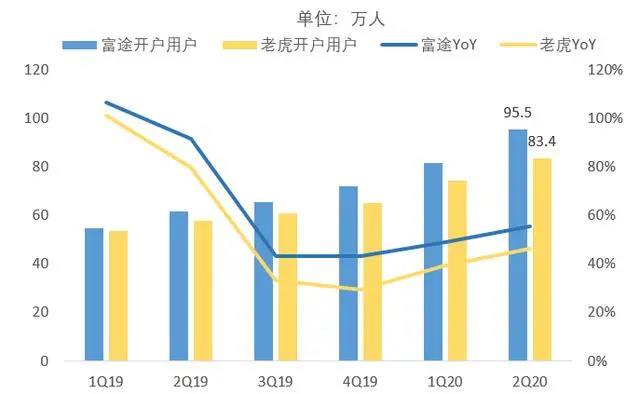

從用戶數量上看,在2019年上市初期,富途的開戶客戶人數僅小幅領先老虎。但經過一年半的發展,在規模更大的基數上,每個季度富途的增長絕對值都高于老虎。在復利效應下,富途的開戶用戶規模領先優勢擴大,2020年Q2,富途的開戶用戶規模達到95.5萬人,相比老虎證券高出近12.1萬人,同比增速自上市以來也高于老虎。

當然,通常只有賬戶有錢、開展證券買賣的客戶,才是真正貢獻營收利潤的客戶。從有資產客戶的指標來看,富途同樣在規模和增速上領先。

2020年Q2富途(30.3萬)是老虎(16.8萬)的2倍左右。巧合的是,在凈增有資產客戶數量上看,富途(6.5萬)接近是老虎史上新高(3.4萬)的2倍。

再看兩家公司的財務表現。

在營業收入方面,富途2020年Q2實現營業收入8871萬美元,而老虎證券同期僅為3010萬美元,營收規模約為富途的1/3。富途Q2營收增速為165%,而老虎證券的增速也不慢,達到121.8%;只是富途在高基數下跑出了高增速,體量更大,增速也更快。

從營收來源來看,富途和老虎的營收大多源于交易傭金和利息費用,因此交易規模是兩家公司的產生營收和利潤的前置條件。

03

富途美股交易量大于老虎美股和港股總交易量

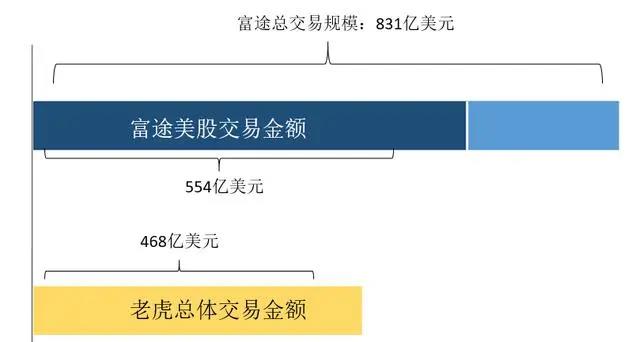

從Q2的交易規模上看,2020Q2富途的總交易額達到831億美金,同比增速超200%,老虎證券Q2交易規模為468億美元,同比增長92%。兩家公司都抓住了市場行情帶來的機遇,交易量取得高增速。但相比之下,富途的交易量規模更大,Q2也取得了更快的增速。

Q2富途首次披露了美股交易規模(554億美元),高于老虎美股和港股交易量總和(468億美元)。

從凈利潤角度看,富途從2019年上市以來一直保持盈利,2020年Q2億實現凈利潤3051萬美元,約合2.4億港幣。老虎證券在2019年一直處于虧損狀態,今年一季度實現了凈利潤轉正,并在二季度保持盈利狀態,但環比出現一定下滑。對此老虎證券解釋稱,凈利潤環比下滑是由于子公司暫未盈利,實際稅率較高加之匯率變動所導致。

從業務和財務數據的對比來看,兩家公司在二季度都取得了較快增速。只是相比之下,富途的體量更大、增速更快,領先優勢有所擴大。

得益于規模和增速,富途股價較一季度末的低位上漲近4倍。老虎證券的股價表現也不差,從3月的低位2美元反彈近3倍,但目前仍處于破發狀態。

同樣身處上半年的時代紅利,為何兩家公司的增速會出現差異?

04

窄門與捷徑:選擇造成的差異

業績爆發靠機遇,抓住機遇靠積累。

上半年,美股市場走出大反彈,不僅FAANG走出了氣勢如虹的漲幅,就連柯達、赫茲等破產的公司都被市場輪番炒作;而港股市場更是迎來了史無前例的IPO牛市,中概股回歸同樣吸引了大量投資者。

在時代紅利面前,富途和老虎的發展速度出現的差異,是兩者在發展路徑選擇上的差異造成的,主要體現在牌照資質與擁抱合規方面。

從成立之初,老虎證券選擇了一條"捷徑",快速跨越了金融行業的牌照門檻,但截至目前并未獲得美股和港股的核心牌照。在眾多媒體的報道中,老虎證券被定義為"流量券商",即客戶在老虎下的交易訂單,最后都被交到美國的盈透證券執行。而老虎證券收取用戶交易傭金之后,還需要額外支付交易執行費給盈透證券。

據老虎證券最新消息稱,其總共獲得24塊金融牌照與資質,但重要的港股市場中,其并未獲得任何一塊核心牌照。且值得注意的是,老虎證券在承銷業務中使用的仍是新西蘭牌照,并未用上自己的美股牌照展業。而富途控股總共擁有30塊牌照與資質,除了擁有美股核心牌照外,在港股市場更是持有1/2/4/5/7/9號等多張牌照,布局上更全面。

用新西蘭牌照展業、核心牌照缺失,會導致兩個問題:一方面,欠缺核心牌照對其業務的快速發展帶來掣肘;另一方面,由于核心交易環節委托盈透證券,意味著每一筆交易傭金都需要抽一部分給盈透,成本高于自持牌照的券商,影響盈利能力。

而富途在成立開始,便堅持自主持牌,在牌照資質上處于行業領先地位。這就使得在業務快速發展時,牌照不會成為其絆腳石,同時每一筆交易的成本也更低。這也直接影響了兩者的營收規模和利潤表現。

可以說,老虎選擇了一條更快捷,但門檻較低的路,富途選擇的一道艱辛但容易筑起護城河的"窄門"。

結語:

互聯網行業中,規模效應與網絡效應明顯,這使得強者恒強的現象在游戲、社交、短視頻等多個領域一次次出現。

互聯網時代,是"以大為美"的時代,要么go big(變大),要么go home(回家)...

互聯網券商行業棋至中盤,兩極分化效應也逐步顯現。到底是富途會繼續擴大領先優勢,還是老虎仍有機會逆襲?

讓我們拭目以待。

猜你喜歡

富途:三季度凈利7900萬美元同比增長53%,全球用戶數達1660萬

11月24日,富途發布第三季度財報,財報顯示第三季度總營收2.224億美元(17.311億港元)同比增長83.0% ,凈利潤7900萬美元(6.152億港元)同比增長53.1%富途、老虎緊急回應:信息安全質疑,市值合計已蒸發超百億元

10月14日,人民網刊文《個人信息保護法施行在即,跨境互聯網券商何去何從》,指出富途控股、老虎證券等跨境互聯網券商在用戶信息安全以及合法化、合規化方面存在風險:一是信息收集安全問題,二是信息去向問題。“富途控股”Q2財報:營收同比增長129%,Non-GAAP凈利潤同比增長127%

全球用戶數突破1500萬 ,季度凈增有資產客戶數超21萬。復盤富途與老虎的美股之路,只有好公司才是時間的朋友

截止8月18日收盤,富途市值達到44.41億美元,老虎的市值為8.79億美元,約為富途的1/5。

AI財經社

AI財經社

獵云網

獵云網

接招

接招

讀懂新金融

讀懂新金融