客流量下降九成,生存危機下全聚德如何破局?

記者:可達編輯:曾福斌

2月初,全聚德超過八成門店停業,就餐人數銳減九成,僅直營門店的年夜飯退餐量就達到4000桌。

”

晚上6點半,正是用餐時間。北京鬧市區的一家全聚德烤鴨店燈火通明,店里無人用餐,也不見外賣平臺員工進出。幾名店員在門口出售烤鴨等熟食制品,街頭行人稀少,一片冷清。

業績連年下滑、疫情突如其來,曾經的“中華老字號”難上加難。

全聚德(集團)股份有限公司(002186.SZ,下稱“全聚德集團”,單獨出現“全聚德”則特指該餐飲品牌)總經理周延龍告訴界面新聞,“我們和其他餐飲企業一樣,也面臨著現金流的巨大壓力。”

這家公司也想盡辦法自救,全聚德路向何方?

客流銳減九成

春節一向是餐飲行業的消費旺季,對于主打傳統文化牌的全聚德集團來說更是如此。

但今年初突如其來的疫情波及了整個行業,據中國烹飪協會數據統計,疫情期間78%的餐飲企業營業收入損失達100%以上,9%的企業營收損失達到九成以上,7%的企業營收損失在七成到九成。

全聚德集團的銷售計劃被完全打亂,周延龍告訴界面新聞,“按照1、2月份的銷售計劃,從元旦開始到春節再到正月十五元宵節,幾節連慶是一個持續旺銷的過程。但現在的事實情況,從1月20日之后各地陸續采取限制性措施,黃金周期間預定的年夜飯(注:指黃金周7天當中有預定包間的桌餐消費)出現退訂,從那時候開始影響愈發嚴重,和經營預期差距比較大。”

周延龍原是北京另一家老字號東來順的總經理,去年12月初,這位北京餐營業的“老人”火線赴任全聚德。

周延龍給出了一組數據,目前全聚德集團旗下擁有121家門店,其中47家是直營門店。2月初有超過八成門店停業,就餐人數銳減九成,僅直營門店的年夜飯退餐量就達到4000桌。

由此帶來的最直接影響,周延龍坦言是營收大幅下降進而影響現金流,“餐飲企業的特點是現金流動比較好,但前提是收入狀況正常,沒有任何一家規模餐飲在目前情況下可以說自己的現金流狀況好。過去的一個多月全聚德集團收入同比下降幅度很大。”

對于餐飲行業而言,人工成本和租金是剛性支出,即便停業也會蠶食現金流,是產生虧損的主因,全聚德集團也不例外。

公司2018年年報顯示,人工成本約7.16億、租金支出約8747.60萬元,平均到每月約合6700萬元的剛性支出。按一個月成本粗略估算全聚德集團目前為止疫情期損失,已超過了2019年全年凈利潤4718.69萬元。

不過全聚德集團的現金儲備相對充裕,根據去年三季報數據,公司擁有貨幣資金6.48億元、金融資產3.83億元。

需要注意的是,考慮到有關部門近期對于實體經濟采取的一系列扶持措施,最終實際虧損或少于估算。

業績連續下行

事實上,全聚德集團面臨的絕不僅僅是眼前危機。

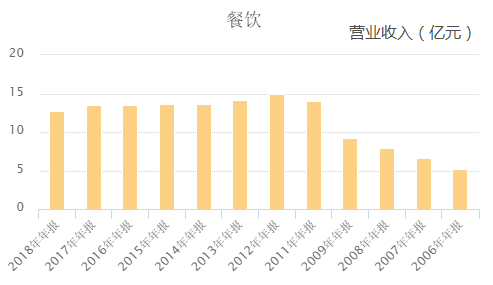

2011年,全聚德集團依靠新疆子公司、新門店的并表營收首破18億元大關,并在2012年實現19.44億元的歷史最好營收,但在此后便走上下坡路。

繼2018年營收跌破18億后,2019年全聚德集團更創下近9年最差業績,營收15.66億元同比下滑11.87%,4718.69萬元的凈利潤直接回落到2005年的水平。由于營業成本高居不下,導致其凈利潤非常微薄,營收稍有波動凈利潤便會大幅下滑。

反饋到資本市場上,2017年初是全聚德集團近年的股價拐點,此后陰跌3年至今,期間累計跌幅超過60%,市值蒸發近45億元。

從投資角度而言,傳統餐飲企業并不十分強調增長,更看重穩定業績、良好現金流以及持續分紅。

分紅方面,全聚德集團堪稱楷模。自2007年成功上市以來,全聚德每年都堅持大比例現金分紅,12年間累計分紅達8.11億元,占到同期歸母凈利潤總額(14.63億元)的55%,已經超過其7.6億元的歷史募資總和。但其股息率一般,2011年最高曾達到過1.89%,常年在1%-1.6%之間波動,在股價持續下行的情況下并不具備太大吸引力。

現金流則受到營收下滑影響表現不佳,自2011年以來,全聚德集團經營凈現金流每年流入都在2億元以上,但2018年驟然降至7998.37萬元,2019年進一步減少。

2018年初,全聚德集團第二大股東IDG選擇離場,其曾在2014年7月參與定增,最初持股比例為5.87%,經過多輪減持后,2019年三季報顯示還剩余3%。

在連續兩年的業績斷崖式下滑后,全聚德集團到了需要改變的時點。

兩大客源出問題

僅從財報角度來看,全聚德集團存在的問題并不難找出。

這家公司主營業務清晰,基本沒有資本運作,餐飲和商品銷售是全聚德集團的兩大業務,其中餐飲近年穩定貢獻每年約75%的營業收入和85%的凈利潤。業績下滑主要就是餐飲板塊出現了問題。

一直以來,全聚德集團餐飲業務發展模式都是沿用業內常見的線下擴張,門店數量從2013年度半年報第一次披露的102家增長到目前的121家,但門店增加未能帶來業績增長,2013-2017年間餐飲板塊的年營收始終在13.5億元左右的水平徘徊,2018年下滑到12.7億元。

這意味著,餐飲業務的經營效率一直在降低,只是擴大規模掩蓋了問題。

目前全聚德集團的餐飲收入主要來源于主品牌全聚德,至于旗下的豐澤園、仿膳飯莊以及聚德華天(持股30%,旗下整合了40余家北京老字號)等子公司貢獻的比例并不大。

也就是說,要剖析全聚德集團的發展困境,首先要聚焦全聚德烤鴨。

周延龍認為,客流量下降是收入下降的直接原因,“餐飲收入是受到客單價和客流量兩個因素影響,近幾年全聚德的人均消費比較穩定,但客流量下滑嚴重,是現在面臨的最大問題。”

在全聚德集團2018年年報中,也首次承認“受餐飲行業競爭加劇影響,公司年度接待人次同比減少,導致2018年度營業收入和利潤水平同比出現下滑。”

全聚德目前超過八成收入來自于北京地區,周延龍坦言在北京有兩大客源“服務不夠到位”,即年輕消費者和本地消費者。

“對于年輕消費者,全聚德缺少新的文化亮點,品牌吸引力打造不夠,使得他們對全聚德老字號缺乏關注。同時,本地消費者的消費頻次有下滑,它們是業績的重要支撐。我們對這兩個客群的研究不夠到位,或者說專門為他們提供的服務措施不夠及時,做的還不到家,造成了這兩部分人群消費意愿下降。”周延龍說。

競爭下的改變

那么,究竟是什么讓這家老字號開始失去優勢?

一方面,問題出自全聚德本身。

中國食品產業分析師朱丹蓬對界面新聞表示,菜品種類單一缺乏創新升級,性價比不高、品質不高、服務不行、場景單一是全聚德面臨的問題。

前百度外賣副總裁王亞軍則指出,全聚德沒有迎合新型的消費群體,造成了它與市場主流消費人群的嚴重脫節。現在消費群體對于烤鴨的需求在減少,但烤鴨對于全聚德來說是名片、是文化底蘊,一定程度上是種束縛讓它很難去靈活改變。

另一方面,則來自于市場競爭。

朱丹蓬認為,全聚德烤鴨作為北京的名片,過去是到北京吃烤鴨的首選,但現在同類餐飲品牌數量繁多,部分品牌從整個品質到性價比已經優于全聚德,導致后者失去了部分市場。

王亞軍也表示,目前烤鴨的品類業態數量眾多,全聚德布局的中高端烤鴨有非常多的競品。當主打品類無法取得優勢,肯定會伴隨整體下滑。

周延龍也承認,最近幾年新崛起的一些烤鴨連鎖品牌做得很好、很接地氣,不光對本地的重復性消費人群,包括對很多年輕人也很有吸引力。

對于這些問題,周延龍表示全聚德今年會做出很多調整,特別是在產品體系和年輕客群就餐體驗兩個方面。

在產品體系上,周延龍透露,全聚德將推出更多菜品,并定期更新產品。他重點提及了全聚德不會死守目前的人均消費水平,會努力地采取一些措施走親民路線,在人均消費100-150元的集中區域發力。同時,他也強調不是簡單降低價格,而是讓消費者感覺物有所值。

從大眾點評數據來看,全聚德的人均消費在160元左右,而另一家老字號便宜坊則為120元,近些年新近崛起的四季民福為140元。周延龍的表態或許意味著,全聚德今年將主動下探市場與其他品牌搶奪客源,但這同樣危機并存,降低人均消費必然影響毛利率,帶來很多不確定性。

對于年輕客群,周延龍表示90后的餐飲消費更注重體驗而不是吃飽,比如可能會去一些網紅消費場所體驗。現在全聚德在就餐環境等方面的綜合體驗感和年輕消費者需求不相稱,今年要在整個硬件上做些嘗試改變。

朱丹蓬同樣認為全聚德應該進一步創新迭代,提升菜品品質及就餐體驗感,可以考慮嫁接網紅因素,以此來增加新生代的消費頻次。但他認為即使做到這些也只是能維持其原有勢頭,想要恢復增長基本上不太可能。

一系列調整措施原本計劃三季度落地,但因為疫情的到來有了更多的空檔期,周延龍表示可能會把調整的節奏提前。

業績或現拐點

盡管存在著諸多問題待解,但全聚德集團已經出現積極信號。

根據業績快報,其2019年的經營業績超出了此前預計區間的上限,營收和凈利潤的降幅都較去年三季度明顯收窄。去年三季度營收、凈利潤分別同比下降12.62%、59.09%,而在年報中降幅分別收窄至11.87%、35.40%。

全聚德集團在快報中明確表示是餐飲收入出現下滑,帶動整體利潤水平下降,和此前的分析一致,而四季度餐飲收入的降幅已經收窄。

對此周延龍在采訪中也提到,去年四季度末的時候他參與到公司的經營工作中,此后業績上有小幅回升,一直到今年1月20日左右都呈現同比增長的態勢,在下降趨勢中先止滑站穩是第一步。

目前,據周延龍透露疫情的影響正在慢慢消散,47家直營門店中70%已經恢復正常營業,其余也都有外送業務。

今年2月初全聚德部分門店在第三方平臺匆忙上線了外賣業務。但這并非其首次試水,2016年全聚德曾與重慶狂草科技有限公司聯合成立鴨哥科技,力推烤鴨外賣,但到2017年因鴨哥科技持續虧損,全聚德宣布停止其營業。

周延龍表示,全聚德會轉變觀念把外賣堅持做下去,中餐餐飲的外賣市場前景很廣闊。有不少外界聲音質疑烤鴨并不適合外賣,他回應表示全聚德的熱菜品類齊全,下一步會篩選出適合的。

不過,界面新聞記者注意到,在某主流訂餐App上,全聚德幾家核心門店和平門店、前門店、王府井店月售數量寥寥無幾,烤鴨更是罕有人問津。

全聚德下一步還準備對食品工業板塊進行調整,2018年該業務同樣呈現收入、利潤下滑的趨勢。周延龍表示真空烤鴨系列在市場中特色不明顯,整只烤鴨做成預包裝食品以后銷售不理想,他提及了周黑鴨、絕味鴨脖等鴨類競品目前消費者的反饋更好。

在王亞軍看來,全聚德提出的很多調整會有積極影響,但不會是根本性的。如果想發力做外賣調整菜品就可以,北方菜向南方發展也并不存在局限性,很多餐飲品牌都在根據各地口味做不同調整。真正關鍵的是,作為國企的全聚德集團是否有意愿做出改變,管理層是否有足夠的動力做出改變,更多值得考慮的是全聚德的國企屬性。

在提到近期的規劃時,周延龍低調許多,他表示“我們幾個在京的大店下滑幅度比較明顯,在歷史上曾經是我們收入和利潤的重要支撐,從近期的努力方向來說,首先要穩住北京這幾家大店的收入和利潤狀況。”

在迎來新的舵手后,經歷過歷史沉浮的全聚德能否重現榮光?

猜你喜歡

呷哺呷哺“自救術”:緊急加碼外賣、微商 總裁司機一天賣肉50斤

不過,呷哺呷哺的恢復節奏不會以城市群劃分,而是嚴格配合各城市具體疫情和管控情況,去做靈活調整,最大程度給消費者提供便利安全的用餐服務”,呷哺呷哺餐飲管理有限公司市場部副總裁張東說。

界面報道

界面報道