北京銀行新帥戴煒首考:業(yè)績雙增,總資產(chǎn)規(guī)模被江蘇銀行反超

北京銀行2025年上半年,營收、歸母凈利潤實(shí)現(xiàn)“雙增長”,恰逢管理層新老交替的關(guān)鍵時期。雖然戴煒于2025年5月底才正式就任行長,但這份覆蓋了過渡期的半年報,也為新管理層帶領(lǐng)下的北京銀行能否重拾增長動力提供了初步考量。從業(yè)績數(shù)據(jù)看,北京銀行上半年收入與利潤實(shí)現(xiàn)小幅增長,資產(chǎn)擴(kuò)張延續(xù),現(xiàn)金流指標(biāo)回正,整體呈現(xiàn)出階段性增勢。

但若進(jìn)一步看,北京銀行雖然完成了自身營收、歸母凈利潤的“雙增長”,卻在行業(yè)橫向?qū)Ρ戎校跔I收、利潤、規(guī)模三項(xiàng)核心指標(biāo)上被江蘇銀行反超。與此同時,凈息差低位、費(fèi)用壓力上升等問題也在半年報中有所體現(xiàn)。對于新管理層而言,如何在穩(wěn)住基本面的同時破局,仍面臨考驗(yàn)。

01

北京銀行營收、凈利潤“雙增長”,盈利能力仍具備一定提升空間

2025年上半年,北京銀行實(shí)現(xiàn)了收入與利潤的“雙增長”。這份成績單,為全年經(jīng)營奠定了基礎(chǔ),也成為其基本面變化的一個好的開端。雖然增幅并不高,但在同業(yè)普遍承壓的背景下,這份半年報顯示出積極的跡象。

從財(cái)務(wù)數(shù)據(jù)來看,北京銀行2025年半年度報告顯示,報告期內(nèi),其實(shí)現(xiàn)營業(yè)收入362.18億元,同比增長1.02%;歸屬于母公司股東的凈利潤為150.53億元,同比增長1.12%。

圖片來源:北京銀行2025年半年度報告

回看2025年一季度,北京銀行2025年第一季度報告顯示,其實(shí)現(xiàn)營業(yè)收入為171.27億元,同比下降3.18%;歸母凈利潤為76.72億元,同比下降2.44%。在這樣的起點(diǎn)下,2025年上半年業(yè)績變化,說明銀行通過結(jié)構(gòu)優(yōu)化和調(diào)整,在一定程度上緩解了上半年復(fù)雜市場環(huán)境帶來的影響。

圖片來源:北京銀行2025年第一季度報告

進(jìn)一步看,其非息收入成為2025年上半年業(yè)績變化的重要支撐。北京銀行2025年半年度報告顯示,報告期內(nèi),其實(shí)現(xiàn)凈手續(xù)費(fèi)及傭金收入為25.08億元,同比增長20.40%。非息收入對利潤形成了重要的邊際增量,也緩沖了息差下行帶來的壓力。與此同時,利息凈收入的表現(xiàn)也出現(xiàn)改善。2025年上半年,北京銀行的利息凈收入為258.48億元,同比增長1.22%。

圖片來源:北京銀行2025年半年度報告

息差方面,北京銀行2025年半年度報告顯示,其2025年上半年凈息差為1.31%,同比下行16個基點(diǎn)。

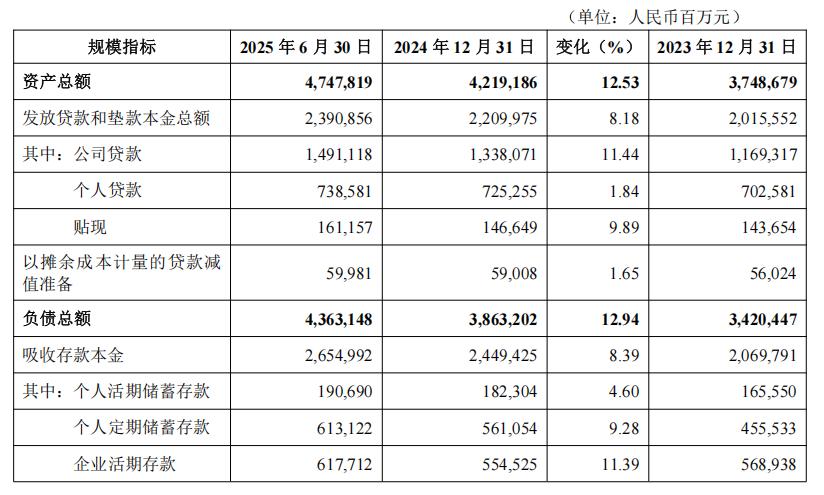

資產(chǎn)規(guī)模方面,北京銀行仍維持穩(wěn)步擴(kuò)張。其2025年半年度報告顯示,報告期內(nèi),北京銀行總資產(chǎn)達(dá)到4.75萬億元,較年初增長12.53%;發(fā)放貸款和墊款本金為2.39萬億元,較年初增長8.18%;吸收存款本金為2.65萬億元,增長8.39%。

圖片來源:北京銀行2025年半年度報告

北京銀行2025年上半年實(shí)現(xiàn)營業(yè)收入和歸母凈利潤雙增的原因,與其收入結(jié)構(gòu)發(fā)生變化,非息業(yè)務(wù)恢復(fù)為利潤提供助力有一定關(guān)系。再者,利息收入邊際改善,負(fù)債成本控制開始對沖資產(chǎn)端壓力。此外,現(xiàn)金流轉(zhuǎn)正等因素強(qiáng)化了短期內(nèi)的經(jīng)營穩(wěn)定性。

當(dāng)然,這份半年報并不意味著北京銀行面臨的挑戰(zhàn)已經(jīng)結(jié)束,但至少表明在階段性壓力之后,其經(jīng)營仍具備一定的調(diào)節(jié)空間。

對新任管理層而言,如何將階段性回穩(wěn)轉(zhuǎn)化為長期趨勢,如何在收入端形成穩(wěn)定來源,在風(fēng)險與成本之間尋求平衡,將成為下半年重點(diǎn)課題。

02

競爭格局生變,2025年上半年業(yè)績被江蘇銀行全面反超為哪般?

2025年上半年,城商行格局出現(xiàn)重要演變。江蘇銀行在總資產(chǎn)規(guī)模上超過北京銀行,至此在營業(yè)收入、凈利潤、資產(chǎn)體量三項(xiàng)關(guān)鍵財(cái)務(wù)指標(biāo)中全面領(lǐng)先,在當(dāng)前城商行板塊位列榜首。但深層次來看,這一排名變化,并不僅止于江蘇銀行增長提速這一外因,同時也在一定程度上說明北京銀行在增長和效率方面,與“后來者”存在一定差距。

北京銀行上半年?duì)I業(yè)收入同比增長1.02%;歸母凈利潤同比增長1.12%。盡管實(shí)現(xiàn)了雙增長,但整體增長幅度在一定程度上尚偏低,未能形成明確反彈趨勢。而同期,據(jù)江蘇銀行2025年半年度報告顯示,其營收同比增長7.78%,凈利潤同比增長8.05%,體量領(lǐng)先的同時,增速也優(yōu)于北京銀行。

圖片來源:江蘇銀行2025年半年度報告

一方面,與北京銀行對傳統(tǒng)利差依賴相對較強(qiáng)有一定關(guān)系,而在當(dāng)前低利率周期背景下,北京銀行凈息差承壓。資產(chǎn)端收益率下降作為全行業(yè)趨勢,但北京銀行在負(fù)債端的成本控制與定價能力提升仍有空間,使其在息差收窄周期中承壓相對明顯。

另一方面,北京銀行非息收入雖有所恢復(fù),但并未形成對利潤的穩(wěn)定貢獻(xiàn)。北京銀行2025年半年度報告顯示,報告期內(nèi),其手續(xù)費(fèi)及傭金凈收入同比增長20.40%,增速較快,但絕對規(guī)模仍小,對整體利潤拉動有限。

與此同時,報告期內(nèi),其業(yè)務(wù)及管理費(fèi)94.41億元,同比增長3.30億元,增幅3.62%,成本收入比為26.07%。雖然該水平仍處可控區(qū)間,但在營收增速放緩的背景下,費(fèi)用支出并未明顯壓縮,則在一定程度上對利潤帶來影響。

此外,從業(yè)務(wù)布局和區(qū)域結(jié)構(gòu)來看,北京銀行近年來有所積極調(diào)整,如加大對公投放力度、推進(jìn)科創(chuàng)與綠色金融。再如,擴(kuò)大客戶基礎(chǔ),推進(jìn)長三角布局,但這一布局目前仍處在戰(zhàn)略磨合期。2025年上半年,其對公貸款增長11.44%,科技金融、綠色金融領(lǐng)域投放均呈現(xiàn)增長勢頭,但這些增量尚未充分體現(xiàn)在利潤端,或說明當(dāng)前增長模式更多側(cè)重體量積累,尚未完全轉(zhuǎn)化為可持續(xù)盈利能力。

北京銀行要重新回到城商行榜首的位置,需要的不只是規(guī)模擴(kuò)張,也是圍繞盈利能力、效率提升、結(jié)構(gòu)優(yōu)化進(jìn)行多維度發(fā)力,這也是新管理層面對的核心戰(zhàn)略命題。

03

挑戰(zhàn)與機(jī)遇并存,北京銀行新管理層如何破局,能否重奪“頭把交椅”?

2025年上半年,北京銀行在營收與利潤層面取得“雙增長”成績的同時,其2025年半年度報告所披露的部分指標(biāo)數(shù)據(jù)也在一定程度上揭示出,北京銀行尚存一些挑戰(zhàn)。這些挑戰(zhàn)雖然并非對整體財(cái)務(wù)表現(xiàn)構(gòu)成直接沖擊,但北京銀行新管理層也值得關(guān)注。

其中,北京銀行凈息差為1.31%,同比下降16個基點(diǎn)。根據(jù)國家金融監(jiān)督管理總局披露的數(shù)據(jù),截至二季度末,商業(yè)銀行的凈息差為1.42%,其中城商行為1.37%。這在一定程度上意味著其核心盈利能力在同業(yè)中還有進(jìn)一步優(yōu)化空間。

圖片來源:北京銀行2025年半年度報告

另外,根據(jù)國家金融監(jiān)督管理總局披露的數(shù)據(jù),今年二季度末,商業(yè)銀行(不含外國銀行分行)資本充足率為15.58%,較上季末上升0.30個百分點(diǎn);一級資本充足率為12.46%,較上季末上升0.28個百分點(diǎn);核心一級資本充足率為10.93%,較上季末上升0.24個百分點(diǎn)。

與之相比,據(jù)北京銀行2025年半年度報告,截至報告期末,該行核心一級資本充足率為8.59%、一級資本充足率為12.08%、資本充足率為13.06%。

圖片來源:北京銀行2025年半年度報告

不過,半年報中透露出的一些數(shù)據(jù)變化,或初步體現(xiàn)出管理層意圖。例如,北京銀行2025年半年度報告顯示,報告期內(nèi),該行科技金融、綠色金融、普惠金融、制造業(yè)貸款等領(lǐng)域貸款均實(shí)現(xiàn)快速增長,分別較上年末增長19.31%、21.84%、17.27%、14.26%。

區(qū)域競爭加劇與行業(yè)壓力同步影響之下,轉(zhuǎn)型面臨外部環(huán)境壓力。從外部環(huán)境來看,宏觀利率中樞下移、資金分流向大行和頭部股份制銀行,使得城商行在爭取客戶、控制成本、獲取流動性等方面面臨更大挑戰(zhàn)。尤其是北京銀行以京津冀地區(qū)為核心市場,在區(qū)域滲透、客群擴(kuò)展、產(chǎn)品組合等方面與長三角等區(qū)域的同業(yè)相比承壓較為明顯。

北京銀行2025年半年報中的核心經(jīng)營指標(biāo)雖呈現(xiàn)穩(wěn)定態(tài)勢,挑戰(zhàn)與壓力亦同步顯現(xiàn)。凈息差、成本效率、資本充足率、長三角布局的戰(zhàn)略推進(jìn)等問題與挑戰(zhàn),構(gòu)成新管理層無法回避的核心議題。

整體來看,北京銀行面前的關(guān)鍵“考題”已經(jīng)擺在臺面上。新管理層如何在收入結(jié)構(gòu)、風(fēng)險控制、資本管理等方面形成更具成效的解決方案,或?qū)⒂绊懕本┿y行接下來的發(fā)展走向。尤其是若要重新回到城商行第一的位置,需要的不只是規(guī)模擴(kuò)張,更在于質(zhì)量、效率與穩(wěn)健性的全面提升。

新帥戴煒將如何破局,能否在激烈的同業(yè)競爭中重新確立城商行的“頭名”位置,我們不妨拭目以待。

猜你喜歡

山西銀行將帥齊換,凈利潤跌超90%、不良率攀升,能否破局?

山西銀行新領(lǐng)導(dǎo)班子上任后,首要任務(wù)是穩(wěn)定經(jīng)營基本面,遏制資產(chǎn)質(zhì)量下滑趨勢。迅速響應(yīng),浙商銀行貫徹全會精神謀劃推進(jìn)服務(wù)浙商高質(zhì)量發(fā)展藍(lán)圖

浙商銀行明確將堅(jiān)持“善”的價值觀與“數(shù)”的方法論,以“風(fēng)險第一、合規(guī)為本、以客戶為中心、以高質(zhì)量發(fā)展為要”為下階段經(jīng)營發(fā)展的基本原則,在高質(zhì)量發(fā)展的道路上穩(wěn)步前行。民生銀行“甩賣”260億信用卡壞賬,合規(guī)漏洞遭點(diǎn)名,利潤滑坡如何突圍?

民生銀行在總量穩(wěn)中微升的同時,資產(chǎn)質(zhì)量和風(fēng)險管理已成為當(dāng)下關(guān)注重點(diǎn)之一。渤海銀行近700億債權(quán)“七折”甩賣,減負(fù)之后能否輕裝上陣?

渤海銀行的“減負(fù)”行動已進(jìn)入深水區(qū)。三位“首席”上任,華夏銀行能否托住經(jīng)營底盤?

華夏銀行新的高管團(tuán)隊(duì),是否能穩(wěn)住“底盤”,還需要用更多業(yè)績和指標(biāo)增長來說話。

財(cái)富獨(dú)角獸

財(cái)富獨(dú)角獸

博望財(cái)經(jīng)

博望財(cái)經(jīng)