逼近萬億市值,被稱為“代工廠”的工業富聯憑什么?

1

大象起舞

長期被冠以“代工廠”名聲的工業富聯資,今年在資本市場高歌猛進。

2025年4月以來,AI龍頭股工業富聯股價持續上漲。尤其是進入7月份后,隨著公司2025年半年度業績預告的披露,工業富聯股價更是迎來長陽行情。8月19日,工業富聯再度拉升,并于尾盤成功封板漲停,總市值達到9713億元,距離“萬億市值俱樂部”僅有一步之遙。

相比今年四月初的階段性股價低點,工業富聯總市值在不到五個月的時間內上漲超過6000億元,累計漲幅在5000億元以上的大市值公司之中高居第一。這其中,除了大盤回暖的因素外,公司半年報業績的大超預期也是一個重要原因。

8月11日,工業富聯披露的半年報顯示,公司上半年實現營收超3607億元,同比增長35.58%,實現歸母凈利潤121.1億元,同比增長38.6%,營收、凈利潤均創同期歷史新高。其中,2025年第二季度,工業富聯實現營收2003.45億元,同比增長35.9%,營收首次超過2000億元;實現凈利潤為68.86億元,同比增長51.1%,業績增速較第一季度明顯提速。

對于上半年的業績表現,工業富聯在半年報中表示,2025年上半年,全球科技產業格局在智能革命浪潮下加速重構,以大模型與生成式AI為代表的技術突破推動應用生態進入爆發階段。北美四大云服務商2025年合計資本開支高速增長的背景下,AI云基礎設施投入占比將顯著提升,帶動高端AI服務器需求激增。公司通過強化產業鏈協同韌性,進一步深化與北美、亞太頂尖科技企業的戰略協作,實現了訂單規模與價值量同步躍升。

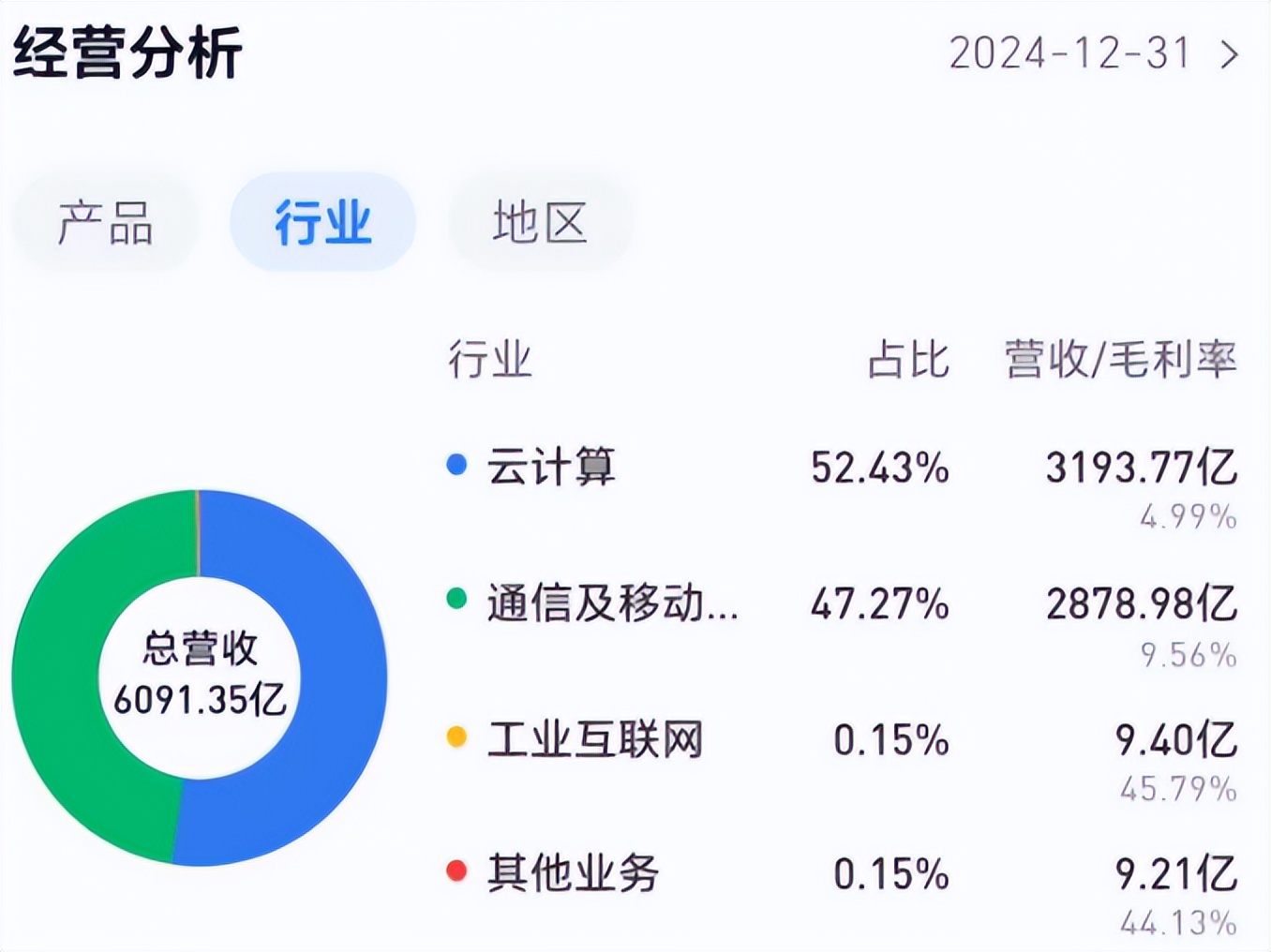

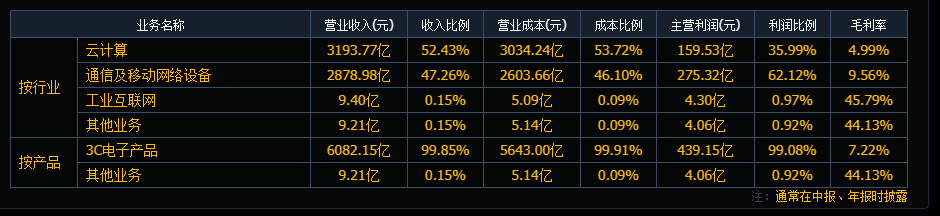

從營收構成上看,工業富聯主營業務涵蓋通信及移動網絡設備、云計算以及工業互聯網三大板塊。其中,通信及移動網絡設備板塊屬于工業富聯的傳統業務,主要產品包括終端精密結構件\高速交換機及路由器、網通設備等產品,客戶主要涵蓋蘋果、思科、HPE、華為等公司。

作為公司目前最受外界注目的業務,工業富聯云計算業務主要產品包括云服務器、高性能服務器、AI服務器、邊緣服務器及云儲存設備等產品,下游客戶包括英偉達、亞馬遜、京東、阿里等巨頭。工業互聯網業務則屬于工業富聯的第三大業務板塊,主要包含卓越制造咨詢與燈塔工廠解決方案業務、一站式數字制造運營業務、云與平臺服務業務三大服務。

2025年上半年,隨著北美云服務商AI云基礎設施投入不斷提升,全球高端AI服務器需求大幅激增。在此背景下,工業富聯云計算產品結構持續優化,AI服務器占比穩步擴大。其中,2025年第二季度,工業富聯整體服務器營收增長超50%,云服務商服務器營收同比增長超150%,AI服務器營收同比增長超60%。與此同時,工業富聯所代工的英偉達GB200 AI服務器產品實現量產爬坡,良率持續改善,出貨量逐季攀升。

通信及移動網絡設備方面,受惠于客戶某些特定機種的熱銷,工業富聯精密機構件業務上半年出貨量同比增長17%。交換機業務方面,上半年公司800G高速交換機營收較2024年全年增長近三倍。在全球智能手機高端化與AI融合的大背景下,工業富聯高階產品與市場份額不斷提升,相關業務有望繼續保持高速增長態勢。

不難看出,作為一家年營收突破6000億元的代工巨頭,工業富聯上半年營收、凈利潤增速雙雙突破35%,“大象起舞”的強勁勢頭遠遠超越了此前的市場預期,這也成為引爆公司股價的關鍵因素。然而,就在工業富聯股價持續攀升的同時,有關公司毛利率過低、代工業務價值貢獻度有限等質疑同樣不絕于耳。在資本市場完成從“血汗工廠”到“AI泡沫”的轉身之后,工業富聯現實的轉型之路依然面臨到種種挑戰。

2

沉疴難改

2015年,郭臺銘將鴻海精密旗下物聯網、機器人、人工智能相關業務拆分出來重新打包成一家新的子公司,工業富聯由此誕生。2018年6月18日,工業富聯成功在上交所主板掛牌上市,發行價為每股13.77元,并創下36天“閃電”過會紀錄。上市首日,工業富聯集合進價大漲近20%,開盤后頂格秒停漲44%,上市首日市值達到3906億元。

此后,憑借著“工業互聯網”、“智能制造”等稀缺性概念,工業富聯受到了資金的持續追捧,總市值最高躍升至4670億元,一舉超過海康威視成為A股市值排名第一的科技企業。然而,二級市場的投資者很快發現,在“物聯網”、“高端制造”等多種光環的背后,工業富聯仍未擺脫富士康時代的代工標簽。換句話說,工業富聯只是一家毛利率水平略高一點的代工廠而已。

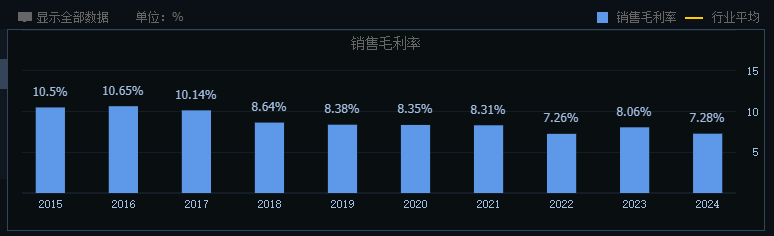

事實上,盡管工業富聯囊括了鴻海精密內部含金量最高的業務,但其通信及移動網絡設備以及云計算兩大業務板塊均為代工模式。數據顯示,2018年-2022年,工業富聯銷售毛利率分別為8.64%、8.38%、8.35%、8.31%和7.26%,毛利率始終維持在個位數區間且整體處于逐年下滑趨勢。

另一方面,盡管有著服務器、云儲存設備、人工智能等新業務的加持,工業富聯仍主要依賴于通信及移動網絡設備這一核心業務進行創收,而手機精密結構件則屬于該板塊最為核心的業務,這也導致工業富聯同樣存在著“蘋果依賴癥”等風險。2018年以來,隨著立訊精密等競爭對手的強勢崛起以及全球智能手機出貨量持續下滑,工業富聯通信及移動網絡設備這一核心板塊營收規模連續四年停滯不前,進一步增加了投資者對其成長能力的擔憂。

2023年全年,工業富聯實現營業收入4763.4億元,同比下降6.94%,這是公司自2020年以來營收首次出現下滑。分業務來看,工業富聯通信及移動網絡設備、云計算和工業互聯網三大業務營收均陷入同比下滑的境地,尤其是其核心業務通信及移動網絡設備營收更是從2961億元下滑至2789億元,一年內縮水近200億元。

所幸的是,進入到2024年之后,大型語言模型(LLM)和生成式AI的迅猛發展帶動了下游AI服務器需求的強勁增長,工業富聯云計算業務迎來了黃金發展期,并推動了公司營收規模的再次躍升。數據顯示,2024年全年,工業富聯云計算業務實現營收3193.77億元,同比增長64.37%,占公司整體營收首度超過五成。同期,公司通信及移動網絡設備板塊實現營收2878.98億元,同比增長3.20%。在云計算業務大幅增長的背景下,工業富聯2024年全年營收首次超越6000億元大關,達到6091.35億元,同比增長27.88%;歸母凈利潤為232.16億元,同比增長10.34%,營收和凈利潤均創出公司歷史新高紀錄。

需要看到的是,盡管工業富聯營收、凈利潤均實現了兩位數的增長,但其凈利潤增速明顯低于同期營收增速,背后原因在于公司銷售毛利率的下滑。數據顯示,2024年全年,工業富聯綜合毛利率僅為7.28%,較上年同期(8.06%)下滑0.82個百分點,幾乎處于10年來最低水平。

具體來看,工業富聯通信及移動網絡設備毛利率為9.56%,同比下滑0.24個百分點;云計算業務毛利率為4.99%,同比下滑0.09個百分點。不難看出,工業富聯云計算業務營收雖然保持了較快增長,但其毛利率明顯低于通信及移動網絡設備同期水平,收入結構的變化最終導致了工業富聯綜合毛利率的大幅下滑。

在AI服務器領域,工業富聯主要專注于上游的GPU模組、基板及后端AI服務器設計與系統集成等業務。但相比部分精密結構件為公司自產的移動設備業務,工業富聯AI服務器所需的核心部件(CPU和GPU等核心組件)均需要外購,產業鏈價值貢獻度更為有限,加之其品牌影響力也低于惠普等品牌服務器生產廠商,毛利率水平自然不高。

據半年報披露,2025年上半年,工業富聯綜合毛利率為6.6%,較2024年全年(7.28%)再次下滑0.68個百分點,云計算收入的快速增長以及占比的提升進一步拉低了工業富聯整體的毛利率水平。換句話說,盡管云計算業務的名頭看似高大上,工業富聯卻仍然是在依靠密集勞動力來賺取組裝流水線上的辛苦錢。

3

仰攻宜早

自成立以來,工業富聯便肩負著富士康轉型的重任。按照郭臺銘的規劃,工業富聯將從一家代工廠變成“科技服務商”,不再只“打工”,還要“賣技術”,進而成為中國的Predix。據悉,Predix是GE(美國通用電氣)推出的針對整個工業領域的基礎性系統平臺,這是一個開放的平臺,它可以應用在工業制造、能源等領域。

但從二級市場市值表現來看,工業富聯“代工廠”的帽子并不好脫。數據顯示,2018年6月-2022年10月,工業富聯股價從最高的24.15元最低跌至6.67元,總市值則從4670億元跌至1400億元。直到ChatGPT的橫空出世以及英偉達的強勢崛起,才讓工業富聯重新受到了資本的認可。

根據公開資料,早在2017年,工業富聯便參與英偉達AI服務器研發,英偉達首代HGX服務器就是由雙方共同開發的。與此同時,工業富聯獨家供應了英偉達HGX/DGX系列AI服務器芯片基板,市場占有率超過50%。經過多年積累,工業富聯已經成為英偉達在中國市場唯一具備全系AI服務器量產能力的代工廠,同時也是英偉達H100、H800、GB200、GB300系列AI服務器的獨家ODM供應商,占據中國區服務器代工60%以上的份額。

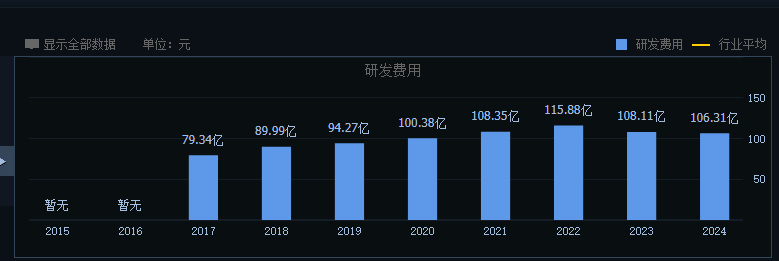

然而,過低的毛利率水平仍是工業富聯的一道硬傷,這也說明公司缺少真正的技術壁壘。究其原因,除了公司在產業鏈中的位置劣勢之外,工業富聯在研發領域中的投入不足也是一個重要因素。數據顯示,2022年-2024年,工業富聯研發費用支出金額分別為115.88億元、108.11億元和106.31億元,連續三年下滑。

對比看,2024年,英偉達研發投入達到129億美元,同比增長48%,折合人民幣約為930億元,幾乎是工業富聯同期研發支出的10倍。另外,立訊精密2024年實現營收2688億元,不及工業富聯同期營收的一半,但其研發投入卻達到85.56億元,幾乎與工業富聯持平。不難看出, 工業富聯的研發投入力度遠遠不及作為其重要競爭對手的立訊精密,更遑論去對照英偉達。

遍觀全球資本市場的各大頭部企業,無論是英偉達、蘋果、騰訊等科技公司,還是微軟、谷歌等軟件巨頭無不擁有著超高的研發投入比例以及傲人的毛利率水平,而臺積電之所以能夠打敗英特爾等傳統IDM廠商成為全球晶圓代工巨頭很大程度上也是得益于其持續的高研發投入,進而取得了在代工領域逆天的毛利率水平(2024年,臺積電毛利率達56.1%)。

然而,工業富聯除了液冷技術等少數領域有所建樹之外,更多還是在走富士康薄利多銷的老路,也就難以撕下自身低毛利、重資產的傳統代工廠標簽。顯然,若沒有依賴于自身核心技術壁壘所構建的強大護城河,即使登上萬億市值恐怕也難以長久。

猜你喜歡

工業富聯半年賺68億!還發力云計算,營收近千億

報告顯示,2022年上半年,工業富聯實現營業收入2252.6億元,同比增長14.91%;實現歸母凈利潤68.72億元,同比增長2.16%。

財富獨角獸

財富獨角獸

礪石商業評論

礪石商業評論

市界觀察

市界觀察

《財經天下》周刊

《財經天下》周刊