股價翻倍,提前布局PCB領域的大族數控未來仍值得期待

上半年還在PCB(制電路板)設備圈穩扎穩打的大族數控,從六月下旬起直接開啟“開掛模式”,股價像踩了火箭似的一路飆升。

來源:百度股市通

這主要是受益于AI服務器、高速交換機對高階PCB需求暴增,大族數控憑借鉆孔類設備,率先受益。

一季度扣非凈利潤大漲近300%,行業調研反饋訂單排滿、產能滿載,半年報市場普遍看好,同時伴隨著新能源汽車電子化升級,PCB設備采購量在汽車領域翻倍。

大族數控已經逐漸成長為PCB領域的“賣鏟人”,那300多億市值會是大族數控的終點嗎?

01

提前“押注”,“豪賭”PCB

要說大族數控三個月翻三倍的根源,還是要歸功于英偉達,AI板塊暴漲3倍,其AI芯片供不應求的態勢,直接推動下游AI服務器廠商開啟瘋狂擴產模式。

而一臺高端AI服務器需搭載十幾甚至幾十塊PCB板,作為電子元件的“神經中樞”,PCB承擔著數據傳輸與信號處理的關鍵作用,這股AI熱潮也徹底激活了曾處寒冬的PCB行業,此前不少PCB企業訂單稀少、經營困難,如今服務器PCB訂單卻像裝了火箭助推器般激增。

據Prismark數據,2025年第一季度全球PCB市場規模同比增長6.8%,其中高階HDI板和18層以上高多層板需求增速更是高達14.2%和18.5%,PCB一躍成為科技盛宴里的“隱藏大BOSS”,而生產PCB的核心設備自然成了香餑餑。

在同行于行業寒冬中畏首畏尾時,大族數控卻展現出非凡前瞻性,反其道而行之“豪賭”AI帶動高端PCB發展的趨勢,集中精力打磨核心產品六軸鉆孔機。

這種設備在PCB制造領域如同“超級數控機床”,精度能鉆出比頭發絲還細的孔,是生產AI服務器高端PCB的必備設備,缺了它根本無法實現高端PCB制造。

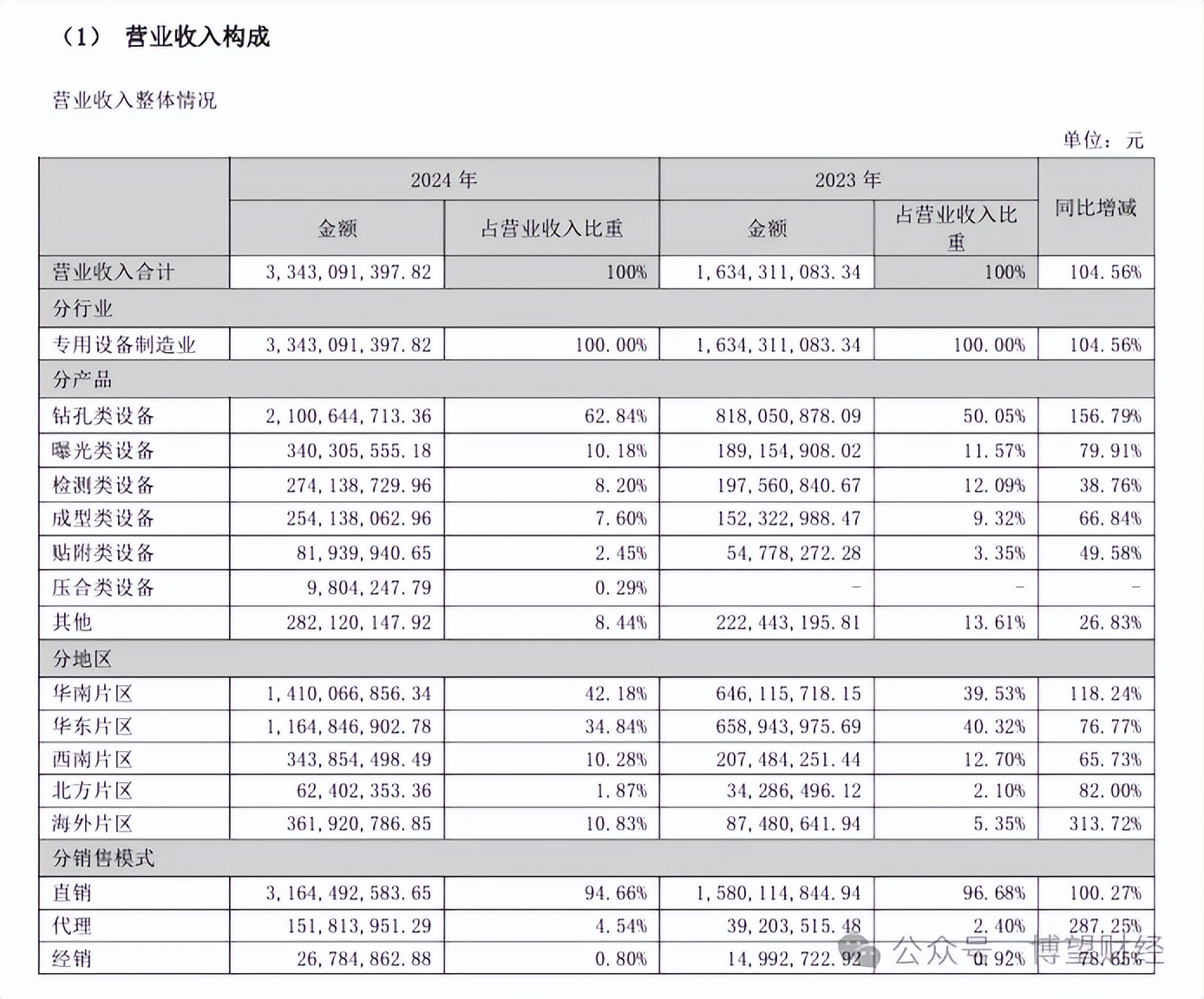

正是這一精準布局,讓大族數控在行業復蘇期賺得盆滿缽滿,2024年營業收入達33.43億元,同比增長104.56%,凈利潤3.01億元,同比增長122.2%;2025年第一季度營收9.6億元、凈利潤1.17億元,同比分別增長27.89%和83.6%。

業績持續強勁增長,訂單端同樣火爆,像專為高階AI服務器芯板加工的HD650L2雙光束鉆孔機,訂單已排到數月后,連PCB頭部企業深南電路都為其頒發“金牌合作伙伴”獎狀,足見產品認可度。

而大族數控的野心不止于單款明星產品,它同步補齊曝光、檢測等設備產品線,打造“設備全家桶”,從“單條腿走路”升級為“雙輪驅動”。

一方面靠鉆孔機等產品借AI熱潮盈利,另一方面以全產業鏈設備布局鎖定未來客戶,這一布局也反映在產銷量上,2024年專用設備產銷量分別達4314臺、4510臺,同比增長79.53%、116.83%。

其中占營收大頭的鉆孔類設備營收21億元,同比增長156.79%,占比升至62.84%,曝光類、檢測類、成型類設備營收也分別同比增長79.91%、38.76%、66.84%,各業務協同發展。

顯然,大族數控能在AI帶動的PCB熱潮中脫穎而出,并非僅靠運氣,而是在行業寒冬時就洞察趨勢、提前布局,如今借AI風口順勢起飛,將競爭對手甩在身后,這既是“時勢造英雄”,更是英雄提前備好行囊,才能在風口來臨時穩穩抓住機遇。

02

從“門外漢”到“破局者”

如今在PCB設備領域風光無限的大族數控,最初踏入該行業時,在眾人眼中不過是個“門外漢”。這家原本專注于激光切割領域的老牌企業,2015年宣布進軍PCB賽道時,質疑聲鋪天蓋地,大族數控偏偏用實力改寫了行業認知。

2018年某芯片巨頭為解決5G芯片封裝的難題,急需能鉆出0.1毫米超細孔的設備商。傳統機械鉆孔機在精度和效率上都無法滿足需求,大族數控的工程師大膽設想,把激光聚焦技術運用到PCB鉆孔上。

這一嘗試大獲成功,不僅精準鉆出超細孔,效率還提升了一倍,順利幫客戶解決難題,大族數控也順勢拿下1.8億訂單,自此成功搭上芯片產業鏈的快車。

不過,真正讓大族數控在行業站穩腳跟的,是2020年啟動的“激光果斷機”項目。當時,同行們還在單層板市場為價格廝殺,大族數控卻將目光投向了更具挑戰的多層高密度互連板(HDI)。

這種板材像“千層餅”一樣疊了8層,傳統鉆孔方式極易燒穿中間層,導致良品率極低。大族數控的研發團隊迎難而上,為解決激光能量控制難題,他們在車間搭建“溫度模擬艙”,讓設備在-20℃到60℃的極端環境下反復測試;為提升鉆孔速度,將激光器拆成模塊化設計,不斷嘗試組合出最優方案。

經過三年的艱苦攻堅,2024年全球首款適配芯片封裝的超快激光鉆孔機誕生。這款設備鉆孔速度比傳統設備快3倍,孔徑誤差控制在±2微米內,直接將HDI板的良品率從60%提升到90%,一舉打破行業瓶頸。

這一系列技術突破的背后,是大族數控對行業趨勢的精準預判,以及“逆周期布局”的魄力。

2023年,PCB行業遭遇“寒冬”,全球需求暴跌20%,同行紛紛削減項目、裁員自保,大族數控卻反其道而行,將70%的研發預算投入激光技術,甚至賣掉部分傳統業務回血。這一做法引發股東不滿,股價半年腰斬,但管理層堅信芯片越做越小,PCB必然要變薄變密,激光鉆孔就是未來的入場券。

事實證明,他們賭對了,2024年行業回暖,大族數控憑借技術優勢,迅速獲得臺積電、三星的供應商資質,市場份額躍居全球前三。

回顧大族數控的發展歷程,從備受質疑的跨界新手,到手握核心技術的行業霸主,如同現實版的逆襲傳奇。其底層邏輯在于,在紅海市場中敏銳找到藍海,用激光技術這一“降維武器”重塑行業規則。如今,當同行還在價格戰中掙扎時,大族數控已帶著激光鉆孔機,在AI芯片、6G通信等新領域開疆拓土。

03

港股上市拓展海外市場?

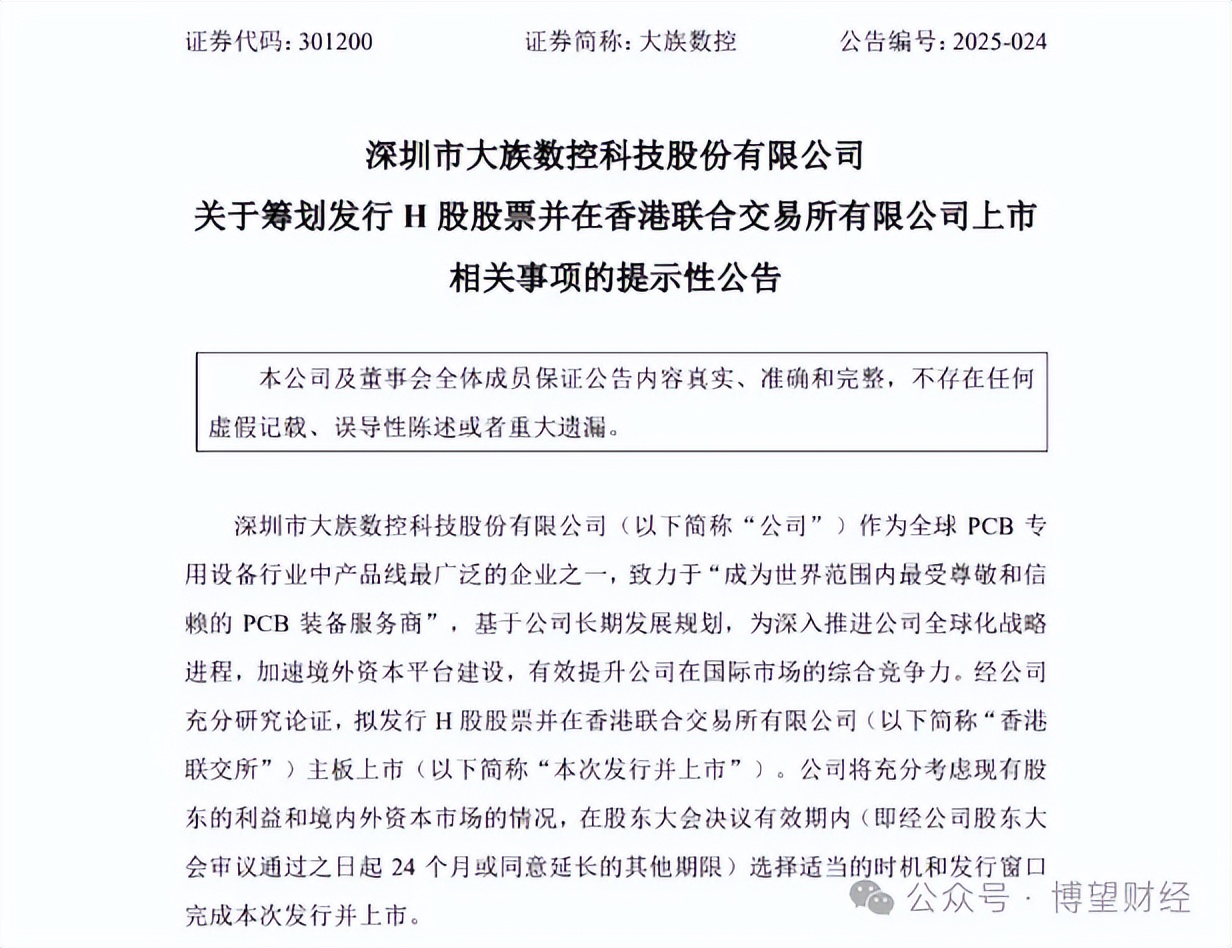

為了能更好的實現海外市場的擴張,大族數控計劃赴港上市,據估計將募集數十億港幣,劍指“海外布局”。

盡管大族數控已在海外設立了子公司,但這些子公司多是近兩年才嶄露頭角的新勢力,業務重心仍主要圍繞服務展開,產能基礎尚待逐步夯實。不過,公司高層已明確表示,雖然具體資金使用方向及是否全部注入現有海外子公司尚未確定,但海外擴張的宏偉規劃已然清晰在望。

首先,大族數控的海外營收2024年翻了三倍,占比從2023年的5.35%提升至2024年的10.83%,這強勁的增長勢頭,無疑彰顯了海外市場的巨大潛力和吸引力。

這背后的原因主要是隨著我國部分消費電子產業鏈向東南亞轉移,大族數控的下游客戶也隨著轉向。

大族數控的募資計劃60%投入到東南亞市場,比如泰國生產基地投資占比30%,規劃年產能50億元,主攻如12軸機械鉆孔機等高多層板鉆孔設備,計劃目標搶占東南亞40%市場份額。該基地毗鄰滬電股份、深南電路等客戶新廠,綜合生產成本較國內低22%。

同時,為了和東南亞市場達成相互配合,大族數控計劃在新加坡建立研發中心,組建200人團隊研發AI服務器PCB設備及車用厚銅壓合系統,并借助新加坡半導體認證地位加速通過UL/CE認證,打入三星電機、欣興電子等國際供應鏈

不過,東南亞市場雖然是中國企業經營海外市場的重要地區,但日韓等發達國家在此地的優勢仍不可小覷。

例如,三菱的ABF載板真空壓膜機長期壟斷全球高端市場,而大族數控同類產品良率較其低15%-20%,短期內難以撼動其地位。

更重要的是,隨著中美貿易戰的進行,關稅豁免不確定性。盡管2025年4月美國對PCB產品實施關稅豁免,但要求通過東盟第三國生產的產品需符合原產地規則,比如泰國工廠原材料本地采購率需≥60%。若供應鏈調整不及預期,可能導致15%-20%的出口訂單無法享受免稅政策。

但無論東南亞市場未來講面臨多大困難,這都是大族數控必須面對的戰場,從全球來看,受益于AI算力和新能源汽車的進步,鉆孔設備市場呈現穩健增長態勢,2025年市場規模預計達83.7億美元,2030年將增至108.8億美元,年復合增長率5.4%。

大族數控去年在全球的市場份額位為6.5%,雖居行業第一,但仍有很大的增長潛力尚待挖掘,而這百億市場一旦龍頭效應顯現,300多億市值,也絕對不是大族數控的終點!

博望財經

博望財經