哈爾濱銀行2024金融投資凈收益增474.5%,凈利潤增24%,不良余額107億元、不良率2.84%

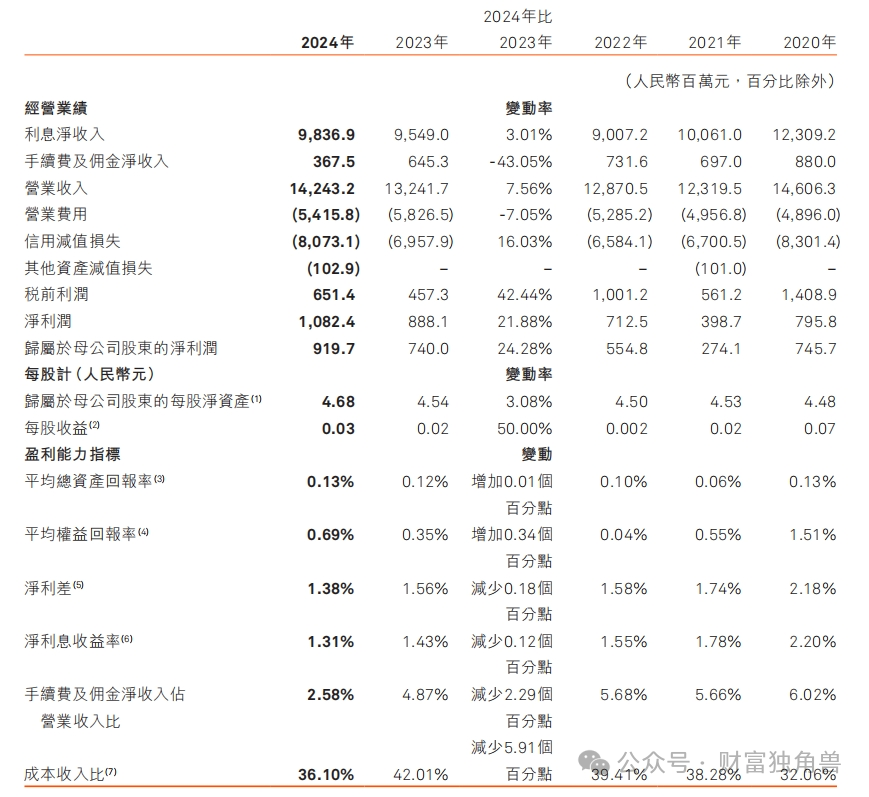

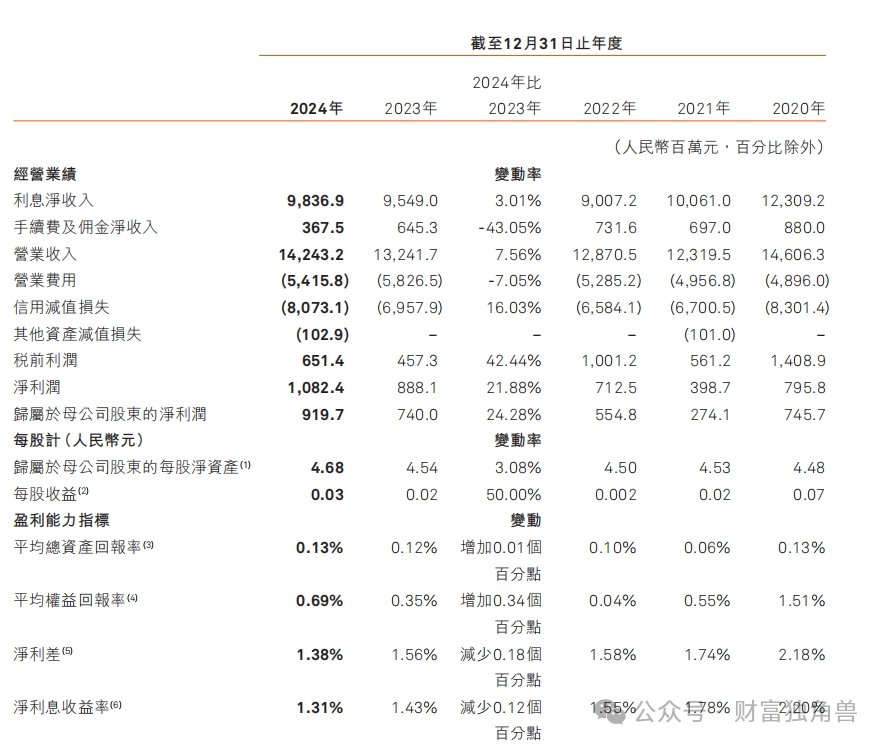

哈爾濱銀行發(fā)布的2024年年報(bào)顯示,截至2024年末,該行實(shí)現(xiàn)營業(yè)收入142.43億元,同比增長7.56%;實(shí)現(xiàn)歸屬于母公司股東的凈利潤9.2億元,同比增長24.28%;集團(tuán)凈利潤為10.82億元,同比增長21.88%。

年報(bào)還顯示,截至2024年末,該行不良貸款余額為107.57億元,不良貸款率為2.84%;個(gè)人貸款不良率為4.97%,其中個(gè)人消費(fèi)貸款不良率為5.51%。期末撥備覆蓋率為202.59%,貸款減值準(zhǔn)備率為5.75%。

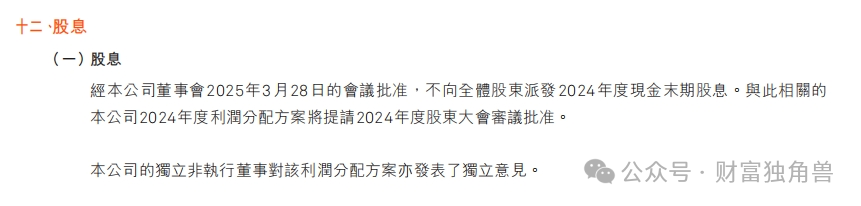

報(bào)告期內(nèi),哈爾濱銀行未進(jìn)行現(xiàn)金分紅。截至2025年5月16日收盤,哈爾濱銀行(HK 06138)全天股價(jià)在0.310港元至0.320港元之間小幅波動(dòng),市值約為35.19億港元。

在整體經(jīng)營數(shù)據(jù)增長的同時(shí),該行股價(jià)持續(xù)低位運(yùn)行。金融投資收益成為利潤的重要組成部分。與此同時(shí),不良貸款余額107億元,不良率2.84%。

01

收入結(jié)構(gòu)出現(xiàn)變化,金融投資凈收益增加474.5%

根據(jù)哈爾濱銀行2024年年報(bào),從利潤結(jié)構(gòu)看,其2024年金融投資收益對利潤增長的貢獻(xiàn)度上升,一定程度上表現(xiàn)出該行盈利結(jié)構(gòu)的變化。

在利息凈收入方面,2024年哈爾濱銀行實(shí)現(xiàn)利息凈收入98.37億元,同比增長3.01%。利息收入增幅低于整體營收與利潤的增幅。

圖片來源:哈爾濱銀行股份有限公司2024年年度報(bào)告

息差方面,2024年哈爾濱銀行的凈利息收益率為1.31%,較2023年的1.43%下降12個(gè)基點(diǎn);凈利差從2023年末的1.56%下降至2024年末的1.38%。凈息差下降反映了哈爾濱銀行利差收窄趨勢下,傳統(tǒng)存貸業(yè)務(wù)對利潤的帶動(dòng)作用有所減弱。

2024年,哈爾濱銀行金融投資凈收益增幅較為突出,全年錄得金融投資凈收益15.22億元,較2023年同期的2.65億元增加12.57億元,同比增幅達(dá)到474.5%,這一高增速在一定程度上與2023年同期基數(shù)較低不無關(guān)系。

圖片來源:哈爾濱銀行股份有限公司2024年年度報(bào)告

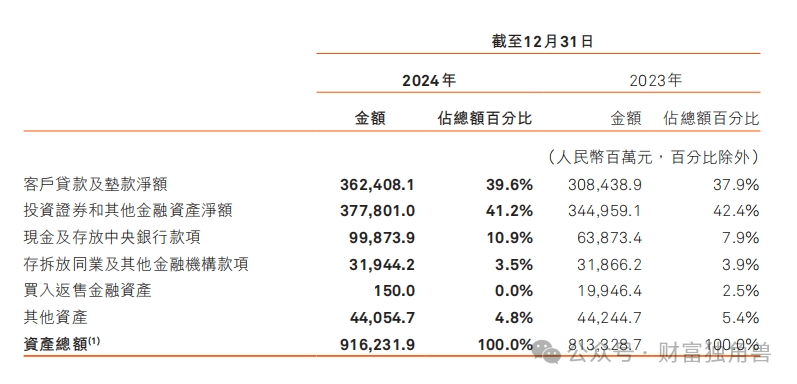

從資產(chǎn)配置結(jié)構(gòu)來看,截至2024年末,哈爾濱銀行的資產(chǎn)總額為9162.32億元。其中,客戶貸款及墊款凈額為3624.08億元,占總資產(chǎn)的39.6%。

而投資證券和其他金融資產(chǎn)凈額為3778.10億元,占總資產(chǎn)的41.2%,投資類資產(chǎn)規(guī)模超過貸款資產(chǎn)。

圖片來源:哈爾濱銀行股份有限公司2024年年度報(bào)告

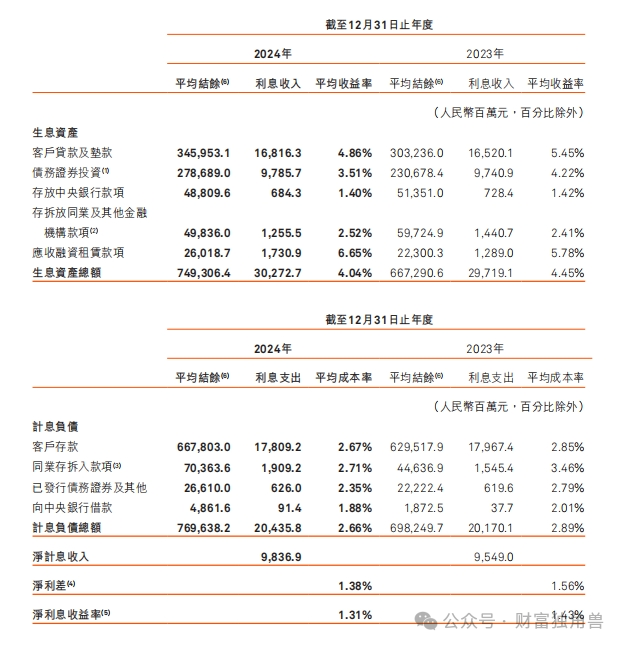

從資產(chǎn)收益端來看,2024年哈爾濱銀行的生息資產(chǎn)平均收益率為4.04%;同期,其計(jì)息負(fù)債的平均成本率為2.66%。

圖片來源:哈爾濱銀行股份有限公司2024年年度報(bào)告

哈爾濱銀行2024年年報(bào)還披露,其非利息凈收入的其他構(gòu)成項(xiàng)目包括手續(xù)費(fèi)及傭金凈收入3.68億元,同比下降43.05%。

圖片來源:哈爾濱銀行股份有限公司2024年年度報(bào)告

此外,哈爾濱銀行在報(bào)告期內(nèi)的票據(jù)貼現(xiàn)業(yè)務(wù)和融資租賃業(yè)務(wù)也有所增長。據(jù)其年報(bào)披露,2024年票據(jù)貼現(xiàn)余額達(dá)559億元,占貸款總額的比重為14.7%。應(yīng)收融資租賃利息收入為17.31億元。

圖片來源:哈爾濱銀行股份有限公司2024年年度報(bào)告

不過,雖然票據(jù)貼現(xiàn)和融資租賃業(yè)務(wù)2024年增長顯著,在收入結(jié)構(gòu)中占據(jù)一定比重,但從利潤表層面看,其對當(dāng)期利潤增長的拉動(dòng)作用不及金融投資凈收益,后者在絕對金額和同比增量上更為突出,成為推動(dòng)利潤變化的主要來源。

整體來看,2024年度哈爾濱銀行實(shí)現(xiàn)了較為顯著的增長,尤其是金融投資凈收益項(xiàng)目同比增長超過四倍,成為推動(dòng)利潤增長的重要因素。與此同時(shí),傳統(tǒng)利息收入增幅相對有限,凈息差下降,體現(xiàn)出該行在盈利結(jié)構(gòu)上的一定變化。

02

不良貸款率2.84%,個(gè)貸不良率4.97%

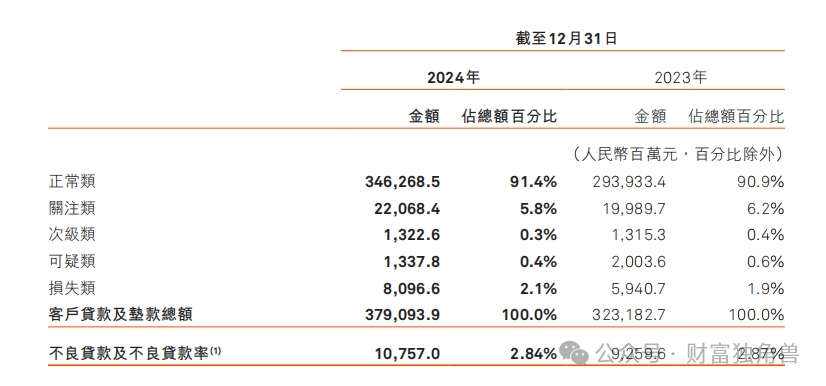

根據(jù)哈爾濱銀行2024年年報(bào),截至2024年末,該行不良貸款余額為107.57億元,不良貸款率為2.84%。

據(jù)哈爾濱銀行2024年年報(bào),從歷史數(shù)據(jù)來看,哈爾濱銀行的不良貸款率自2020年以來維持在2.8%以上。2020年、2021年、2022年和2023年不良貸款率分別為2.97%、2.88%、2.89%、2.87%。

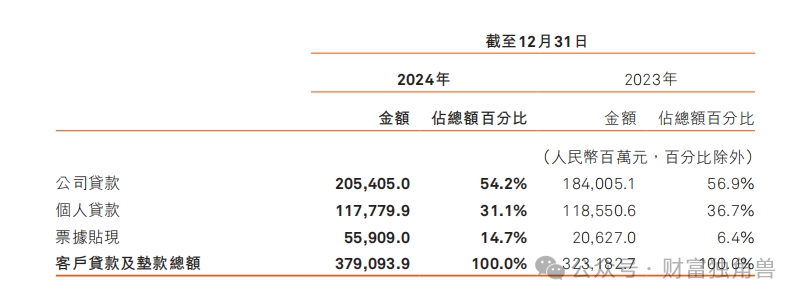

在貸款構(gòu)成方面,截至2024年末,哈爾濱銀行客戶貸款及墊款總額為3790.94億元。貸款結(jié)構(gòu)中,公司貸款余額為2054.05億元;個(gè)人貸款余額為1177.80億元;票據(jù)貼現(xiàn)業(yè)務(wù)余額為559.09億元。

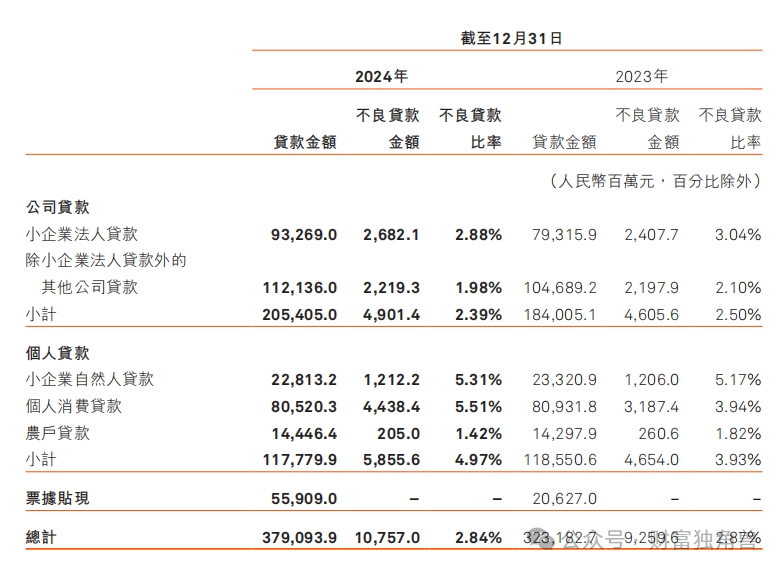

具體來看,2024年末,哈爾濱銀行個(gè)人貸款整體不良率為4.97%。

在個(gè)人貸款中,截至2024年末,哈爾濱銀行個(gè)人消費(fèi)貸款余額為805.20億元;該類貸款的不良貸款余額為44.38億元;不良貸款率為5.51%。

圖片來源:哈爾濱銀行股份有限公司2024年年度報(bào)告

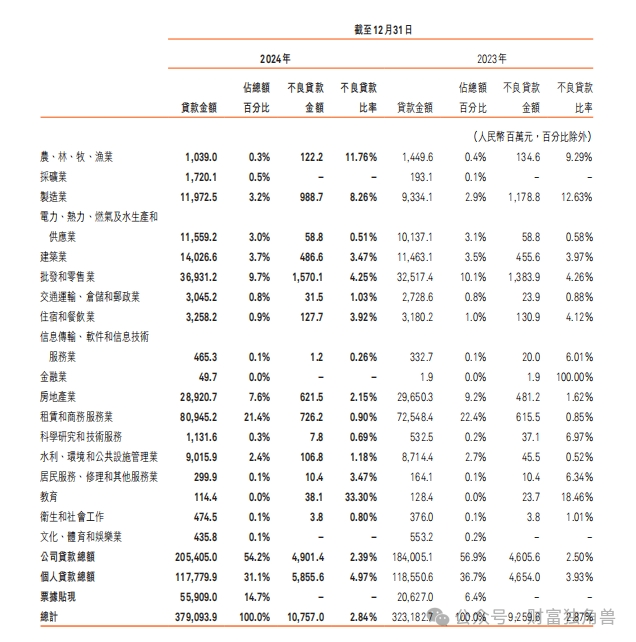

此外,年報(bào)還披露了消費(fèi)貸款在不同行業(yè)領(lǐng)域的表現(xiàn)。在行業(yè)分類下,農(nóng)林牧漁、制造業(yè)等行業(yè)的個(gè)人貸款不良率相對較高。其中,農(nóng)林牧漁行業(yè)為11.76%,制造業(yè)為8.26%。

圖片來源:哈爾濱銀行股份有限公司2024年年度報(bào)告

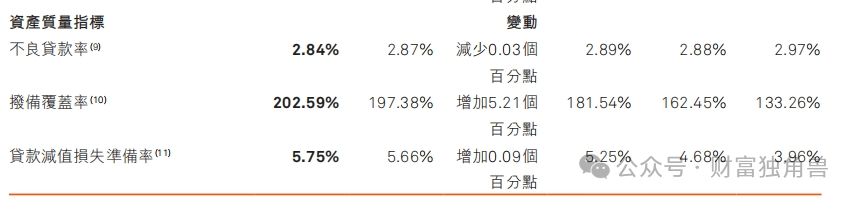

在風(fēng)險(xiǎn)抵補(bǔ)能力方面,哈爾濱銀行2024年末撥備覆蓋率為202.59%,較2023年末的197.38%提升5.21個(gè)百分點(diǎn)。貸款減值準(zhǔn)備率為5.75%,同比提升0.09個(gè)百分點(diǎn)。從其年報(bào)數(shù)據(jù)對比來看,兩個(gè)指標(biāo)均為近年來的較高水平,說明該行在貸款撥備方面有所增強(qiáng)。

圖片來源:哈爾濱銀行股份有限公司2024年年度報(bào)告

其年報(bào)還顯示,該行關(guān)注類貸款余額為220.68億元,同比增長約10.40%。關(guān)注類貸款是處于正常與不良之間的過渡類別,可能反映潛在風(fēng)險(xiǎn)壓力。

圖片來源:哈爾濱銀行股份有限公司2024年年度報(bào)告

在整體貸款增長的背景下,哈爾濱銀行的不良貸款總額、個(gè)人貸款不良率和消費(fèi)貸款不良率均有不同程度上升,需關(guān)注后續(xù)資產(chǎn)質(zhì)量變化。

03

股價(jià)持續(xù)低位運(yùn)行、連續(xù)五年未進(jìn)行現(xiàn)金分紅

從資本市場表現(xiàn)看,截至2025年5月19日收盤,哈爾濱銀行(HK 06138)報(bào)收于0.330港元/股,較前一交易日上漲0.01港元,漲幅為3.13%。

來源:百度股市通

從市值與估值水平來看,當(dāng)前哈爾濱銀行總市值約為36.29億港元,對應(yīng)的市盈率為3.65倍。盡管哈爾濱銀行2024年實(shí)現(xiàn)了歸母凈利潤同比增長24.28%的業(yè)績表現(xiàn),但股價(jià)維持在0.3港元/股的水平,低于其2014年上市發(fā)行價(jià)2.90港元/股。

此外,從股東回報(bào)角度看,哈爾濱銀行自2020年起連續(xù)五年未實(shí)施現(xiàn)金分紅安排。在此之前,該行存在間斷式分紅記錄。2014年、2015年和2017年分別實(shí)施過現(xiàn)金分紅,每股派息分別為0.103元、0.107元和0.05元,派息總額占當(dāng)期歸母凈利潤的比例分別為29.76%、26.40%和10.48%。2019年,該行再度派息,每股0.10元,占凈利潤的30.90%。

2024年年報(bào)披露,經(jīng)本公司董事會(huì)2025年3月28日的會(huì)議批準(zhǔn),不向全體股東派發(fā)2024年度現(xiàn)金末期股息。這意味著截至目前,哈爾濱銀行股東現(xiàn)金回報(bào)持續(xù)五年未實(shí)施。年報(bào)中,亦未對未來年度的派息政策作出相關(guān)說明。

圖片來源:哈爾濱銀行股份有限公司2024年年度報(bào)告

從派息能力來看,哈爾濱銀行2024年末的未分配利潤為70.08億元,資本公積為73.67億元,具有一定的分紅基礎(chǔ)。

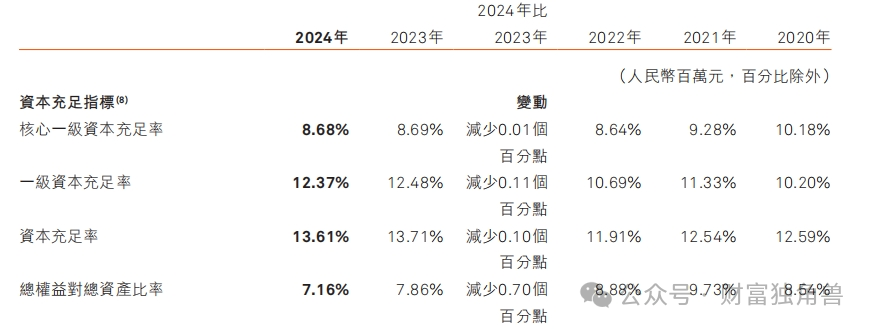

但考慮到資本充足率邊際下降,該行2024年核心一級資本充足率為8.68%,一級資本充足率為12.37%,資本充足率為13.61%,均較2023年有所下降,未來如需維持資本充足要求,或需更多依賴?yán)麧櫫舸嫜a(bǔ)充內(nèi)源資本。

整體來看,哈爾濱銀行2024年?duì)I利雙增、金融投資凈收益對當(dāng)期凈利潤形成明顯拉動(dòng)作用,業(yè)績增速較快。

不過,從股價(jià)持續(xù)低于面值到連續(xù)五年未進(jìn)行現(xiàn)金分紅;從不良貸款率連續(xù)五年維持在2.8%以上水平,到2024年末不良貸款余額則達(dá)到107億元,及至關(guān)注類貸款同比增長約10.40%,2025年,哈爾濱銀行將如何應(yīng)對相關(guān)問題與挑戰(zhàn),又能否在下一個(gè)財(cái)年實(shí)施股東現(xiàn)金回報(bào),我們不妨拭目以待。

猜你喜歡

哈爾濱銀行2024金融投資凈收益增474.5%,凈利潤增24%,不良余額107億元、不良率2.84%

2025年,哈爾濱銀行將如何應(yīng)對相關(guān)問題與挑戰(zhàn),又能否在下一個(gè)財(cái)年實(shí)施股東現(xiàn)金回報(bào)。哈爾濱銀行員工大降薪,高管299萬年薪不分紅,盈利與不良率堪憂

上半年哈爾濱銀行高管層卻拿著令人咋舌的高薪,年薪高達(dá)299萬元。哈爾濱銀行換帥:不良率連續(xù)6年攀升,股價(jià)僅為凈資產(chǎn)兩成

近日,東北首家上市商業(yè)銀行哈爾濱銀行迎來董事會(huì)“換血”。

財(cái)富獨(dú)角獸

財(cái)富獨(dú)角獸

AI財(cái)經(jīng)社

AI財(cái)經(jīng)社