剛剛,杭州“初代網(wǎng)紅”IPO了

剛剛,杭州又來(lái)了一個(gè)IPO。

5月16日,綠茶集團(tuán)有限公司(簡(jiǎn)稱:綠茶餐廳)在港交所掛牌上市,發(fā)行價(jià)7.19港元/股,早盤(pán)平開(kāi),隨后股價(jià)微升至7.20港元/股便開(kāi)始下滑,截至午間休盤(pán),股價(jià)為6.79港元/股,較開(kāi)盤(pán)價(jià)下跌5.6%,市值為45.73億港元(近42億元)。

根據(jù)灼識(shí)咨詢報(bào)告,于2024年,綠茶餐廳在中國(guó)內(nèi)地休閑中式餐廳品牌中,按餐廳數(shù)目計(jì)排名第三,按收入計(jì)排名第四。

值得注意的是,這是今年消費(fèi)寵兒齊聚港股IPO熱潮之下,繼奶茶、零食后,香港二級(jí)市場(chǎng)新迎來(lái)的“網(wǎng)紅餐廳鼻祖”。

這家誕生于杭州西子湖畔的餐廳,以杭幫菜為根基,融合粵菜、淮揚(yáng)菜,主打“新中式融合餐飲”。

自2008年成立以來(lái),靠著“面包誘惑”“綠茶烤雞”“火焰蝦”等創(chuàng)意菜,首店甚至創(chuàng)下過(guò)日翻臺(tái)14次的紀(jì)錄,是杭州餐飲界當(dāng)之無(wú)愧的“初代網(wǎng)紅”。

不過(guò),昔日的紅火卻在二級(jí)市場(chǎng)一度接連“碰壁”。

自2021年3月起,綠茶餐廳便開(kāi)啟了漫漫上市路,此前已經(jīng)發(fā)起了四次沖刺,卻因內(nèi)部以及行業(yè)因素多次“折戟”,直到今日敲鐘,才算終于圓夢(mèng)港交所。

浙江夫妻開(kāi)網(wǎng)紅餐廳,年入38億

綠茶餐廳的故事,源于一對(duì)浙江夫妻。

2004年,王勤松、路長(zhǎng)梅夫婦在杭州靈隱寺路31號(hào)開(kāi)了一家青年旅館,因旅館前面有一片綠茶的茶園,因此取名“綠茶青年旅館”。

在此之前,學(xué)廚出身的王勤松做過(guò)外貿(mào)、煤炭生意,甚至遠(yuǎn)赴過(guò)德國(guó)經(jīng)商,摸爬滾打多年后,定居杭州的兩人盯準(zhǔn)了背包客這一群體,為其提供餐飲與住宿。

由于價(jià)格親民,旅舍吸引了來(lái)自五湖四海的背包客。

隨著二人與各式各樣顧客的相處,他們逐漸意識(shí)到融合菜最適合他們的餐廳。

因此,他們開(kāi)始嘗試鉆研融合菜,并開(kāi)發(fā)了廣受顧客青睞的幾款菜品(如烤雞及火焰蝦)。由于主要接待年輕的背包客,餐廳的菜品價(jià)格親民。

而網(wǎng)絡(luò)口碑發(fā)酵后,食客大增,甚至超過(guò)了住宿旅客,其中火焰烤雞、火焰蝦等菜品常常供不應(yīng)求。

旅舍餐廳大受歡迎,也因此成為綠茶餐廳的雛形。

當(dāng)注意到來(lái)旅舍吃飯的客人反而比住宿的客人更多后,夫妻倆便萌生了開(kāi)餐廳的想法。

2008年,第一家綠茶餐廳在西子湖畔開(kāi)業(yè)。

路長(zhǎng)梅當(dāng)時(shí)的初心是讓每個(gè)年輕人,大學(xué)畢業(yè)后哪怕月薪只有兩千,也吃得起綠茶。

因此,綠茶從一開(kāi)始便主打高性價(jià)比和融合菜,例如38元的“綠茶烤雞”,22元的“面包誘惑”,以杭幫菜、融合菜為特色,同時(shí)在門(mén)店裝修上創(chuàng)新,提升品牌辨識(shí)度。

而靠著“面包誘惑”“綠茶烤雞”“火焰蝦”等江南菜系創(chuàng)意菜,以及盡顯江南水鄉(xiāng)之美的中式裝修,且人均消費(fèi)僅需50元—80元,一舉在杭州餐飲界脫穎而出,成為“初代網(wǎng)紅”。

2010年起,王勤松還把綠茶開(kāi)出了杭州,以“網(wǎng)紅”之勢(shì)進(jìn)軍北上廣等一線城市,在人流量大、消費(fèi)需求多元的核心商圈吸引更多消費(fèi)者。

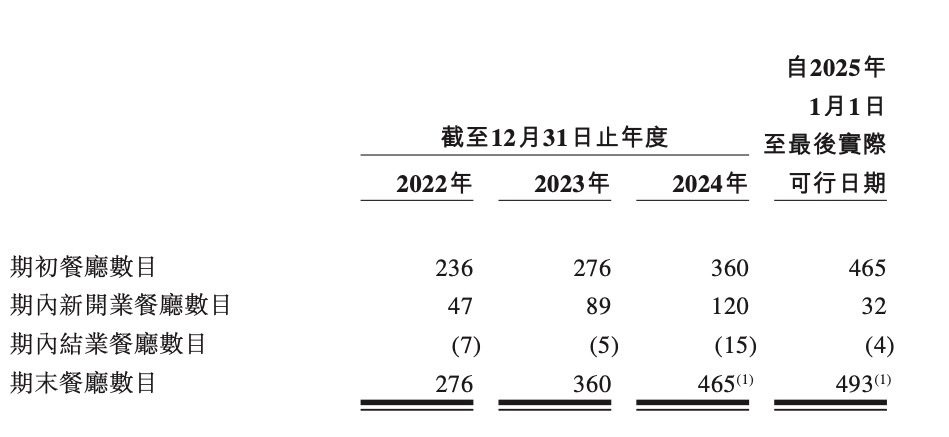

時(shí)至今年,綠茶餐廳總數(shù)由截至2022年12月31日的276家增至截至2024年12月31日的465家,復(fù)合年增長(zhǎng)率為29.8%,可謂實(shí)現(xiàn)了餐廳網(wǎng)絡(luò)的大幅增長(zhǎng)。

截至最后實(shí)際可行日期,其營(yíng)業(yè)中的餐廳數(shù)目進(jìn)一步增加至493家,并覆蓋中國(guó)21個(gè)省份、四個(gè)直轄市及兩個(gè)自治區(qū),以及香港特別行政區(qū)。

于2024年,綠茶開(kāi)設(shè)了120家新餐廳,并計(jì)劃于2025年、2026年及2027年分別開(kāi)設(shè)150家、200家及213家新餐廳。

根據(jù)灼識(shí)咨詢,于2024年,前五大品牌約占休閑中式餐廳市場(chǎng)總收入的3.9%。

于2024年,綠茶品牌餐廳實(shí)現(xiàn)38億元的總收入,在中國(guó)內(nèi)地休閑中式餐廳市場(chǎng)的市場(chǎng)份額為0.7%,排名第四;于2024年底,綠茶在中國(guó)內(nèi)地休閑中式餐廳品牌中按餐廳數(shù)目計(jì)亦排名第三。

IPO前,王勤松與路長(zhǎng)梅持股65.8%,按發(fā)行市值48.4億港元(近45億元)計(jì)算,這對(duì)夫妻身家近32億港元(29.5億元)。

一年新開(kāi)120家,網(wǎng)紅感卻弱了

然而,與門(mén)店數(shù)的狂奔相比,綠茶的網(wǎng)紅味卻淡了不少。

最顯而易見(jiàn)的是,其排隊(duì)堂食的人變少了。

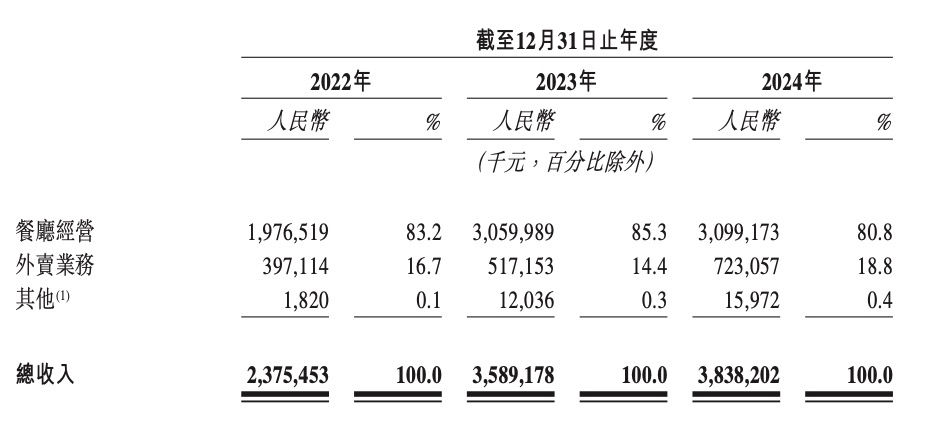

據(jù)招股書(shū),于往績(jī)記錄期,綠茶收入主要來(lái)自餐廳經(jīng)營(yíng)及外賣業(yè)務(wù)。

2022年至2024年,公司的餐廳經(jīng)營(yíng)收入分別為19.8億元、30.6億元、31億元,占總收入比例為83.2%、85.3%和80.8%。

其中,2024年與2023年相比,綠茶的餐廳表現(xiàn)整體有所倒退。

對(duì)此,綠茶表示主要由于在當(dāng)前經(jīng)濟(jì)環(huán)境下消費(fèi)者行為普遍改變,以減少外出用餐的支出及次數(shù)。這與灼識(shí)咨詢資料中的行業(yè)整體亦呈現(xiàn)相同趨勢(shì)。

舉例而言,消費(fèi)者一般傾向點(diǎn)更實(shí)惠的菜肴,外出用餐時(shí)減少點(diǎn)菜量及除非必要,否則不愿外出用餐。有關(guān)消費(fèi)者行為的轉(zhuǎn)變令綠茶在所有地區(qū)的翻枱率及人均消費(fèi)均有所下降。

因此,其整體人均消費(fèi)亦由2023年的61.8元減少至2024年的56.2元;其整體翻臺(tái)率亦由2023年的3.30次下降至2024年的3.00次。

不過(guò),由于其營(yíng)業(yè)中的餐廳數(shù)量增加,綠茶整體接待總?cè)藬?shù)由2023年的57.9百萬(wàn)人增加至2024年的68.1百萬(wàn)人。

同時(shí),由于綠茶于2024年策略性地提高專注于外賣業(yè)務(wù),其外賣訂單于2023年至2024年有所增加。

報(bào)告期內(nèi),外賣業(yè)務(wù)收入分別為4.0億元、5.2億元和7.2億元,占比分別為16.7%、14.4%和18.8%。

然而,即便如此,綠茶餐廳的總營(yíng)收增速依然有所放緩。

2022年至2024年,綠茶餐廳總營(yíng)收分別為23.8億元、35.9億元和38.4億元,2023年總營(yíng)收較2022年增長(zhǎng)近51%,而2024年較2023年增速卻僅為7%。

不過(guò),即便網(wǎng)紅感弱了,綠茶的盈利表現(xiàn)依然不錯(cuò)。

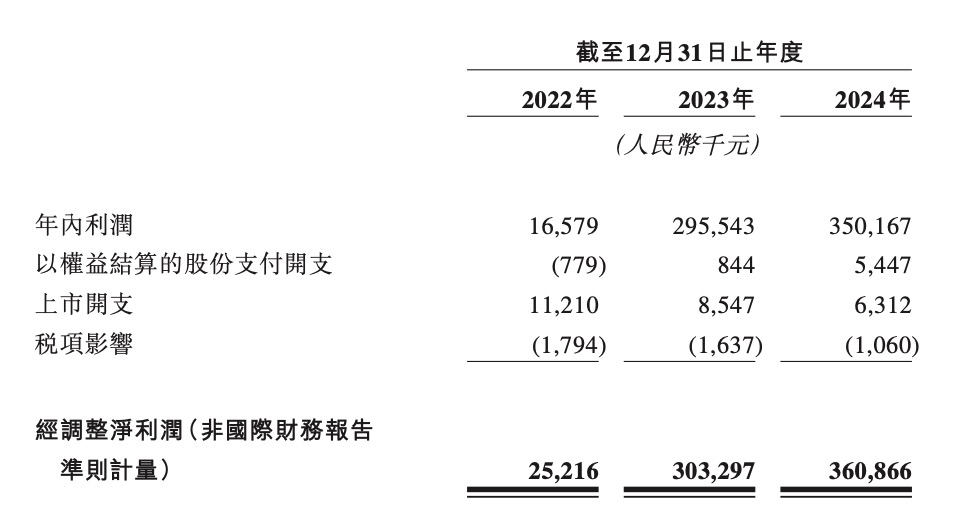

2022年至2024年,公司年內(nèi)利潤(rùn)分別為0.17億元、2.96億元、3.50億元,同比增速分別達(dá)1641%和19%;經(jīng)調(diào)整凈利潤(rùn)分別為0.25億元、3.03億元和3.61億元,同比增速分別達(dá)1112%和19%,經(jīng)調(diào)整凈利潤(rùn)率分別為1.1%、8.5%、9.4%。

對(duì)此,綠茶表示,2023年公司年內(nèi)利潤(rùn)增加,主要?dú)w因于餐廳的業(yè)績(jī)強(qiáng)勁反彈及同年所用原材料及耗材占收入的百分比減少。

而這主要是由于公司努力增加直接向供應(yīng)商采購(gòu)原材料以獲得更優(yōu)惠的采購(gòu)價(jià)格及若干食材(如豬肉)的市價(jià)下跌。

于2024年,公司年內(nèi)利潤(rùn)進(jìn)一步增加,則主要由于其收入主要因餐廳擴(kuò)張而有所增加及同年所用原材料及耗材占收入的百分比減少。

而這主要是由于隨著綠茶繼續(xù)精簡(jiǎn)菜品,與供應(yīng)商的議價(jià)能力不斷提高,以更優(yōu)惠的價(jià)格獲得原材料及尋找以較低成本提供優(yōu)質(zhì)食材的供應(yīng)商。

不過(guò),門(mén)店擴(kuò)張于綠茶而言也壓力不小,亦是其此次IPO的主要目的之一。

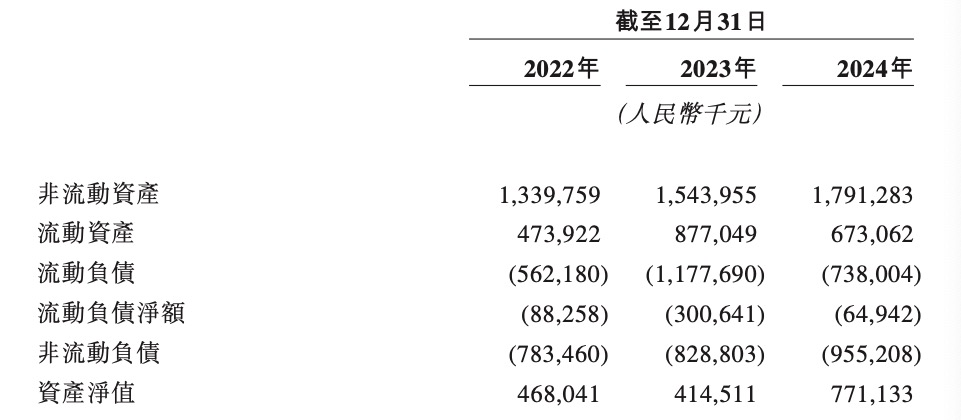

據(jù)招股書(shū),截至2022年、2023年及2024年12月31日,綠茶流動(dòng)負(fù)債、流動(dòng)負(fù)債凈額、非流動(dòng)負(fù)債均為負(fù),對(duì)此,綠茶坦言,這和其動(dòng)用經(jīng)營(yíng)所得現(xiàn)金的重大部分?jǐn)U充餐廳網(wǎng)絡(luò)不無(wú)關(guān)聯(lián)。

但綠茶相信,其流動(dòng)負(fù)債凈額狀況將因新開(kāi)業(yè)餐廳開(kāi)始盈利后經(jīng)營(yíng)活動(dòng)產(chǎn)生的凈現(xiàn)金流入及全球發(fā)售所得款項(xiàng)凈額而有所改善。

此外,公司亦將通過(guò)直接采購(gòu)中心進(jìn)行集中采購(gòu)以控制成本以及隨著餐廳網(wǎng)絡(luò)不斷增長(zhǎng)提升規(guī)模經(jīng)濟(jì)效益,借此持續(xù)改善流動(dòng)負(fù)債凈額狀況。

綠茶亦預(yù)期未來(lái)于低線城市利用強(qiáng)大的品牌知名度與業(yè)主協(xié)商以獲取更優(yōu)惠的租賃條款,從而控制成本。

而此次IPO所籌款,綠茶就計(jì)劃以改善其現(xiàn)金流量,從而為發(fā)展策略提供支援,包括擴(kuò)展餐廳網(wǎng)絡(luò)的計(jì)劃。

不過(guò),從開(kāi)盤(pán)表現(xiàn)來(lái)看,網(wǎng)紅不紅,綠茶于二級(jí)市場(chǎng)依然需要講好“復(fù)紅”新故事。

猜你喜歡

綠茶集團(tuán):通過(guò)港交所上市聆訊,計(jì)劃集資1.5億美元

將在本周開(kāi)始進(jìn)行預(yù)路演。綠茶要上市:年入15.69億元,363個(gè)新菜你貢獻(xiàn)了多少錢(qián)?

上一次吃綠茶,是在什么時(shí)候?綠茶餐廳招股書(shū)失效,2020年虧損5000萬(wàn)

9月30日消息,綠茶集團(tuán)于今年3月29日向港交所遞交的招股書(shū),于9月29日失效,目前已無(wú)法閱覽。據(jù)悉,綠茶餐廳為綠茶集團(tuán)旗下的主要公司。翻臺(tái)率下滑,凈利告負(fù),網(wǎng)紅餐廳綠茶如何獲得資本市場(chǎng)認(rèn)可

在分散的餐飲市場(chǎng)中,綠茶餐廳僅占據(jù)國(guó)內(nèi)休閑中式餐廳市場(chǎng)規(guī)模不足1%,盡管西貝、徽菜品牌小菜園、太二酸菜魚(yú)三家連鎖餐飲品牌相加,市占率也僅占國(guó)內(nèi)連鎖餐飲市場(chǎng)規(guī)模的不足3%。

獵云網(wǎng)

獵云網(wǎng)

野馬財(cái)經(jīng)

野馬財(cái)經(jīng)

AI財(cái)經(jīng)社

AI財(cái)經(jīng)社