利潤下滑98% ?假的!“汽后第一品牌”途虎養車的穩增長之路!

整體消費趨于平緩的環境下,途虎養車交出了一份穩健的財報成績單。

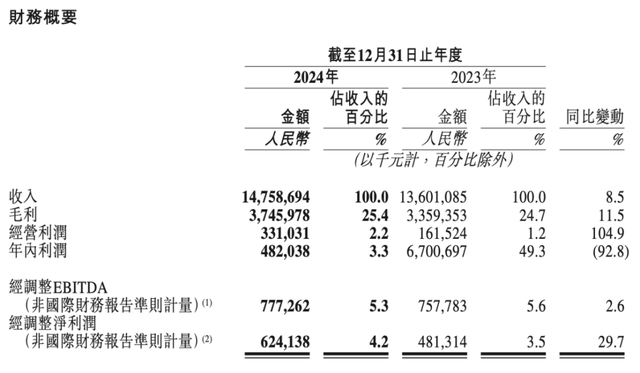

3月20日,根據途虎養車發布的2024年財報顯示,2024年公司全年營收148億元,同比增長8.5%;經調整凈利潤6.24億元,同比增長29.7%。截至2024年年底,途虎養車工場店共計6874家,同比凈增加965家;累計注冊用戶近1.4億,同比增長20.4%。

來源:途虎財報

盡管整體數據表現增長,但一些看似“下滑”的財務數據,也讓外界對這份亮眼財報產生了不同解讀。

其中有聲音認為,途虎養車的年內利潤由2023年的67億元下滑92.8%至2024年的4.82億元,因此盈利能力已經大不如前。

那么,這組“年內利潤”的數字,是否可以作為衡量途虎真實盈利能力的標準?

01

質疑背后

途虎盈利能力到底成色幾何?

事實上,國際投行如高盛、摩根士丹利在港股估值中,普遍采用經調整凈利潤來評估公司的核心盈利能力。這主要是因為經調整凈利潤剔除了非經常性或非經營性項目的影響,能夠更準確地反映公司的持續經營狀況。

相反的是,如果以年內利潤數據來評估企業的核心盈利能力,則夾雜著龐大的非公允價值變動等非經營性指標,很容易造成對公司真實盈利狀況的誤判。

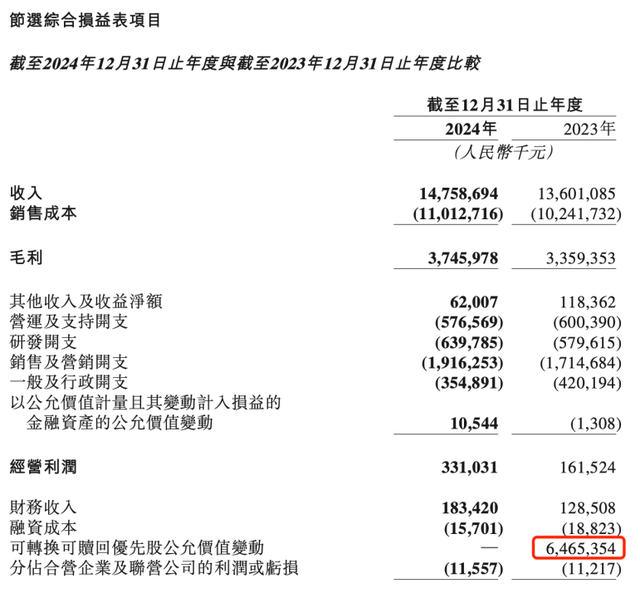

野馬財經查閱途虎養車之前的幾份財務報表發現,問題的核心的確是在債轉股方面。

2023年公司年內利潤包含了可轉換可贖回優先股公允價值變動產生的64.7億元賬面收益,對此,途虎在年報中有所說明,該變動反映其于全球發售的一次性公允價值調整,目前途虎所有可轉換可贖回優先股均已轉換為A類股份,此后將不會產生與此相關的公允價值變動。

來源:途虎財報

正式IPO掛牌之前,這部分額度被計入巨額負債,也是途虎養車被質疑連年巨額虧損的原因。

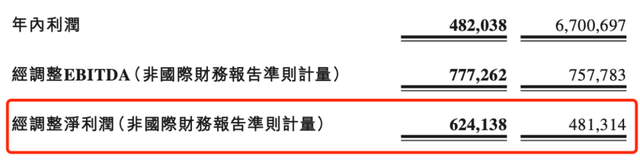

2023年途虎養車掛牌上市,將此項非經常性的公允價值變動轉換為賬面盈利。而當期,途虎養車經調整凈利潤為4.81億元,2024年經調整凈利潤為6.24億元,同比增幅達29.7%,實際盈利能力是在持續增強的。

來源:途虎財報

因此,看似“腰斬”的利潤數據,其實只是會計處理方式的變化所致,而非企業經營能力的實質滑坡。 從這個角度看,途虎養車不僅在“財報亮眼”上沒有水分,更在經營層面實現了韌性增長。

如果公眾不理解港股準則下“年內利潤”與“經調整凈利潤”的本質區別,輕率地對一家企業的盈利能力下結論,恰恰是對途虎基本面最大的誤讀。

02

深耕汽后市場

跑出“第一速度”

正確理解了途虎盈利能力的基礎上,這份亮眼的業績很好地驗證了途虎養車在商業模式上的經營韌性與創新能力,也讓外界的目光重新聚焦在中國汽車后市場的格局演變上。

隨著我國步入新能源汽車時代,圍繞汽車的服務需求正在加速釋放。艾瑞咨詢指出,中國汽車后市場預計將在2025年達到1.7萬億元規模。在這一萬億級賽道中,連鎖化、數字化正成為行業發展的主旋律。

越來越多用戶從傳統“街邊店”轉向服務標準化、流程透明化的連鎖品牌,加盟創業者也更傾向于選擇成熟的運營體系與品牌背書。而在這場行業升級競爭中,途虎養車憑借先發優勢與體系化能力,逐步確立起其“中國汽車后市場第一品牌”的領先地位。

規模層面,自2016年在上海開設第一家途虎工場店以來,途虎養車便持續深耕全國市場。截至2024年底,途虎養車的工場店數量已接近7000家,門店覆蓋全國300多個城市,形成了廣泛的服務網絡和強大的線下觸達能力。

來源:微博

與此同時,途虎養車的用戶規模同樣領跑行業。截至2024年末,途虎養車累計注冊用戶近1.4億,交易用戶數達2410萬,同比增速分別為20.4%和24.8%;用戶復購率提升至62.3%,訂單滿意度超95%。

無論是門店規模還是用戶規模,途虎養車都要遠超國內競爭對手如京東養車、天貓養車,而這也使得途虎養車成為行業中極少數,能夠實現規模化經營與盈利能力同步增長的企業。

03

擴張到提質

走穩高質量發展之路

2024年,中國汽車后市場競爭持續加劇,行業正在從高速擴張階段步入高質量發展周期。

在服務鏈路優化、用戶體驗升級、運營效率提升等多重維度上,企業面臨著更高要求。在這樣的背景下,途虎養車實現了營收與利潤的雙重提升,不僅延續了穩定增長態勢,也進一步驗證了其商業模式的可持續性與盈利韌性。

背后的核心邏輯,是途虎養車主動調整增長節奏,從規模競爭轉向效率與服務競爭,通過構建更強大的運營體系和服務閉環,推動了品牌韌性和長期價值的釋放。

雖然從數據上看,2024年途虎養車新增門店仍有965家,但相比前兩年略有克制。畢竟,唯有在盈利模型跑通、運營體系成熟的基礎上,規模擴張才具備長期價值。

事實上,在中國汽車后市場曾有不少連鎖品牌在快速擴張后,因缺乏統一的運營體系與服務標準,導致加盟商陷入虧損、門店經營難以為繼。這些前車之鑒充分說明,盲目追求“門店數量”的增長,并不能帶來真正的行業領先力。

而途虎養車的選擇,則是通過“開一家、穩一家”的步驟,真正做到“高質量增長”。2024年,途虎養車用戶復購率達62.3%,訂單滿意度超過95%。新能源服務增長尤為突出,新能源交易用戶數達270萬,同比大增105%。

來源:微博

此外,途虎持續優化經營模式,2024年對加盟商扶持力度進一步加強,投入近1億元,推動店均推廣費用同比增長14%。運營費用占收入比例下降0.7個百分點,展現出管理優化的成效。

如今,在國內外汽車后市場加速重構的背景下,途虎養車憑借模式領先、體系成熟和執行力強等多重優勢,已成為中國汽后連鎖品牌中的佼佼者。無論是在門店拓展速度、用戶運營能力,還是在供應鏈整合與數字化管理等關鍵維度,途虎都展現出遠超同行的經營效率與體系化能力,實現了加盟商盈利、用戶滿意、平臺健康發展的“三方共贏”。

更值得關注的是,中國汽車后市場未來發展潛力巨大。據灼識咨詢報告,預計2023年至2027年,中國汽車后市場將以9%的復合年增長率增長,這意味著頭部品牌仍有大量市場空間可以拓展。

未來,隨著行業進一步向品牌化、平臺化方向演進,途虎養車有望持續擴大市場份額,進一步鞏固其“中國汽車后市場第一品牌”的領先地位,并為整個行業注入更多確定性與長期價值。

猜你喜歡

為什么是途虎?為什么是愉悅?

愉悅資本投中途虎養車絕非偶然,而是其所堅持的投資方法論下的必然產物。這充分證明了VC絕對不是一個有錢就能進入的領域,而是有著獨有的專業技藝。

野馬財經

野馬財經

獵云網

獵云網

礪石商業評論

礪石商業評論