教人炒股的九方智投“不香了”:自己理財投資虧損近億,上市前后業(yè)績“大變臉”

“投教第一股”九方智投的處境比較尷尬。

近期股市的火爆,原本應該是“教人炒股”生意最好的時候,也應該是致力于為股民“指點迷津”的九方智投們大顯身手的時候。從炒股課程、炒股軟件,再讓投資者選中潛力股,妥妥的多方位,多層次滿足投資者需求。

然而,現(xiàn)實的畫風有點慘。2024年上半年,九方智投訂單金額以超20%的速度下滑,凈利潤虧損規(guī)模同比擴大3.6倍。值得注意的是,作為一家專業(yè)“教人炒股”的公司,九方智投反而在投資上“栽了跟頭”。2024年上半年,九方智投控股金融資產(chǎn)虧損高達9461萬元。

專業(yè)能力做出了業(yè)余效果,九方智投還值得信任嗎?還能說服投資者嗎?

01

上市前后業(yè)績出現(xiàn)巨大差異

資料顯示,九方智投控股是中國領(lǐng)先的在線投資決策解決方案提供商,專注于在線投資者內(nèi)容服務市場。其前身是九方財富,于2023年3月在港交所上市。2024年7月底,九方財富正式更名為九方智投控股。公司實際控制人陳文彬、嚴明和陳寧楓為一致行動人。

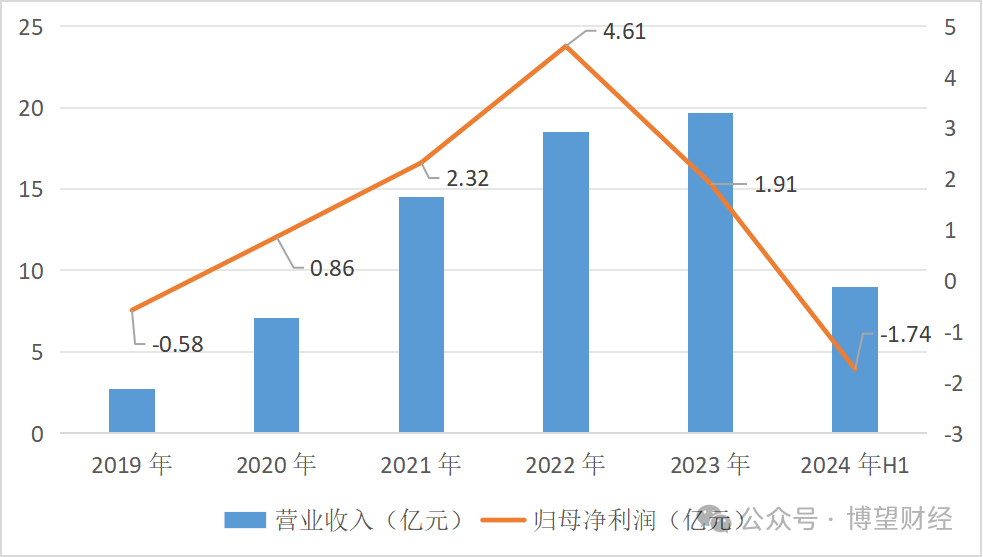

在上市前,九方智投的營收、凈利潤增長可謂十分迅猛。在上市前的四年間,業(yè)績經(jīng)常出現(xiàn)翻倍式增長。營收從2.74億元大幅躍升至18.5億元,期間的復合增長率高達89%。這樣的表現(xiàn)著實嘆為觀止。

與此同時,其盈利能力也十分恐怖。2019年公司還虧損了5000多萬,到了2022年,該數(shù)據(jù)就達到了驚人的的4.6億元。

數(shù)據(jù)來源:IFinD

究其原因,一方面得益于九方財富強大的營銷能力。數(shù)據(jù)顯示,截至2023年底,公司在多個互聯(lián)網(wǎng)平臺上運營的MCN賬戶就有374個,粉絲數(shù)量達到了38.9百萬人。另一方面,公司的毛利率水平之高也令人咋舌,87%的毛利水平幾乎可以比肩茅臺了。

2023年3月,九方智投成功登陸港交所。然而,好運氣卻沒有了。上市后交出的第一份半年報直接“變臉”。2023年上半年九方智投虧損3776.7萬元,同比大跌117.2%;盡管2023年九方智投最終實現(xiàn)盈利1.91億元,但同比還是下滑了58.6%。

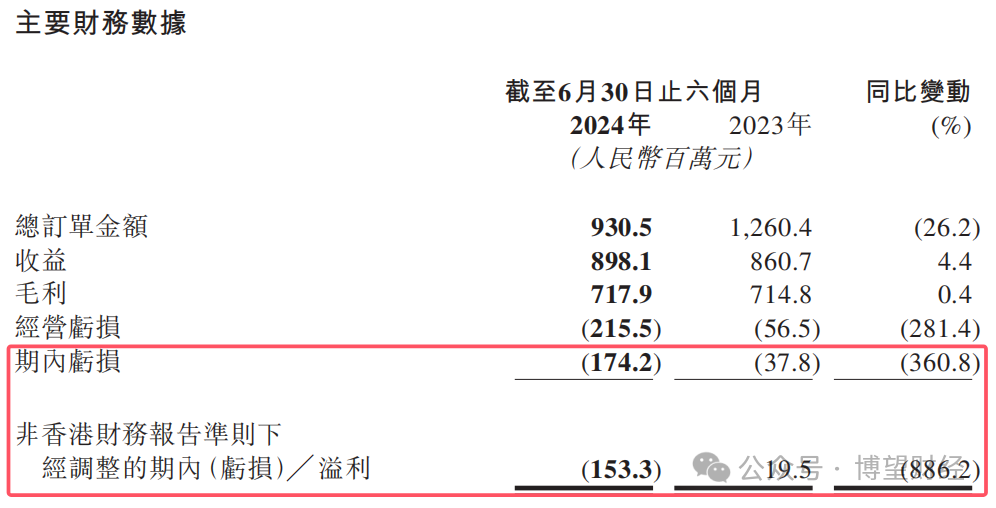

2024年上半年,九方智投凈虧損進一步擴大。半年報顯示,公司實現(xiàn)營收8.98億元,同比增長4.4%;凈利潤虧損1.74億元,同比大跌360.8%;經(jīng)調(diào)整期內(nèi)虧損1.53億元,同比更是重挫886.2%。

來源:公司半年報

數(shù)據(jù)顯示,九方智投上半年訂單金額為9.31億元,同比下滑26.17%。公司將原因歸結(jié)為受國內(nèi)資本市場景氣度等因素影響,投資者交易情緒低迷,加之證券投顧惡意代理維權(quán)退款影響。

來源:公司半年報

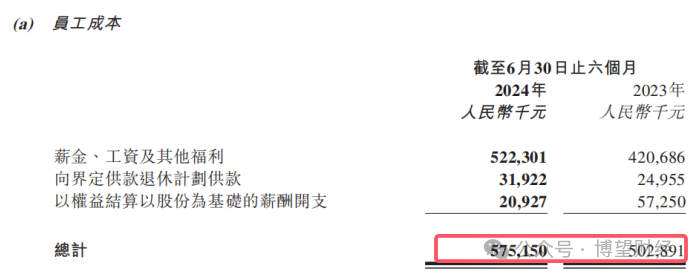

九方智投毛利率也出現(xiàn)了下滑,由去年同期的約83%下降為約80%,公司表示由于員工成本增加導致銷售成本增長超過公司收益增長。

來源:公司半年報

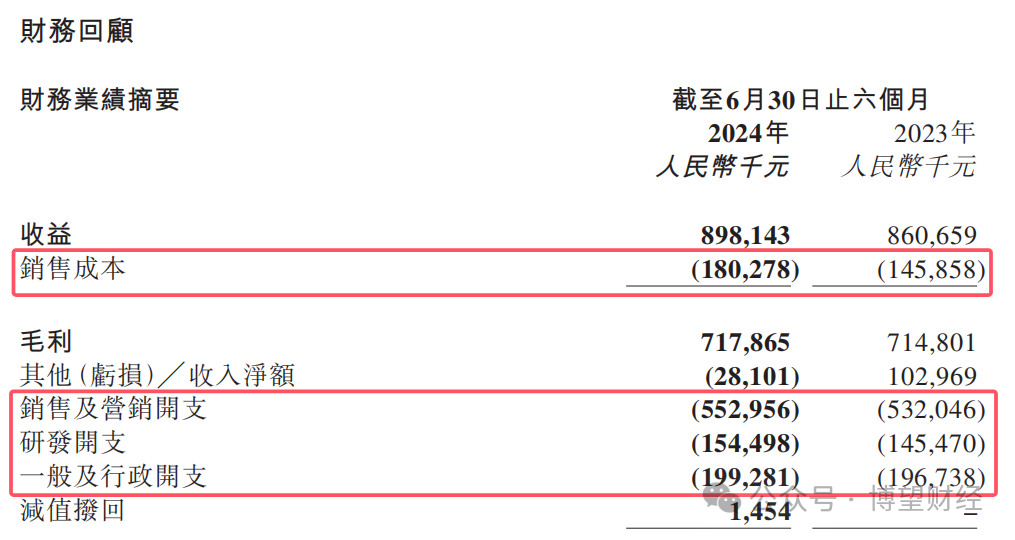

報告期內(nèi),九方智投銷銷售成本(營業(yè)成本)為1.80億元,同比增加23.60%。與此同時,公司各項期間費用也出現(xiàn)顯著增加。公司的銷售及營銷開支合計達到了5.53億元,同比增加3.9%;研發(fā)開支約1.55億元,同比增加6.2%;管理費用(一般行政開支)1.99億元,同比增加1.3%。

來源:公司半年報

綜合來看,九方智投出現(xiàn)訂單金額減少、毛利下降,疊加各項成本因素影響最終導致其盈利能力被嚴重削弱。如何應對凈利潤虧損加速,成為其面臨的最大挑戰(zhàn)。

02

耗巨資購買流量用戶“不買賬”

不得不說,為了業(yè)績,九方智投也“蠻拼”的。

九方智投的生意很大程度屬于“流量生意”。公司依靠各大平臺孵化批量賬號,進行“流量運營”,最終引流到自家軟件產(chǎn)品,再進行變現(xiàn)。

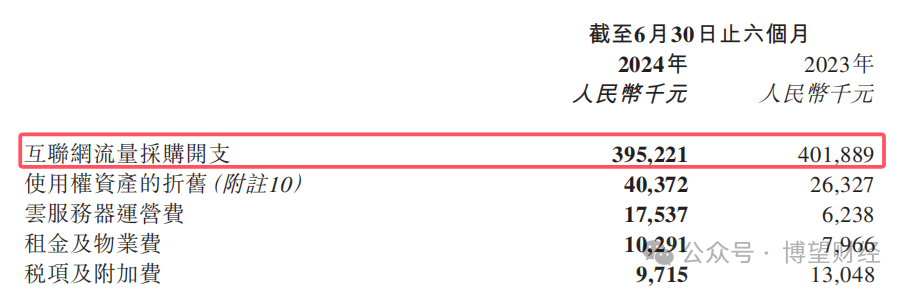

采買流量可以說是驅(qū)動公司業(yè)績增長的關(guān)鍵要素。有了流量之后,就可能產(chǎn)生用戶轉(zhuǎn)化。數(shù)據(jù)顯示,2021年-2023年,公司在互聯(lián)網(wǎng)流量采買方面的支出分別為6.40億元、7.68億元和6.69億元。

2024年上半年,九方智投在流量采買的相關(guān)支出為3.95億元。這樣算下來,三年半的時間,九方智投流量采買的花費高達24.72億元。此種情況下仍出現(xiàn)公司業(yè)績不佳,意味著獲客成本在不斷的提升。

來源:公司半年報

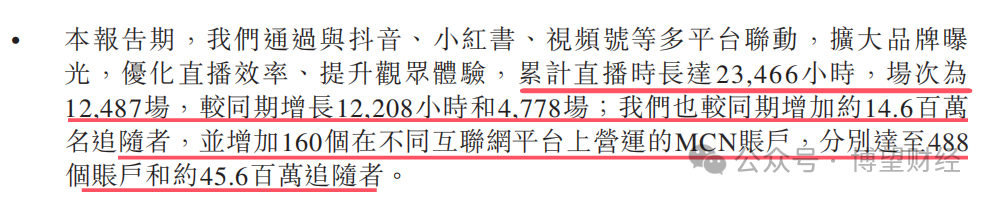

有了流量,九方智投積極采取行動。截至2024年6約30日,集團在多個互聯(lián)網(wǎng)平臺上運營的MCN賬戶達到了488個,較年初增加了160個;粉絲數(shù)量約4560萬,較年初增長了約1460萬。意味著公司的流量矩陣正在不斷擴大。

最重要的就是商業(yè)變現(xiàn)了。為了能夠?qū)崿F(xiàn)”轉(zhuǎn)化”更多用戶,九方智投在抖音、小紅書和視頻號等多平臺加大了直播力度。2024年上半年,公司累計直播時長達2.35萬小時,約1.25萬場,分別同比增長約108%、62%。

來源:公司半年報

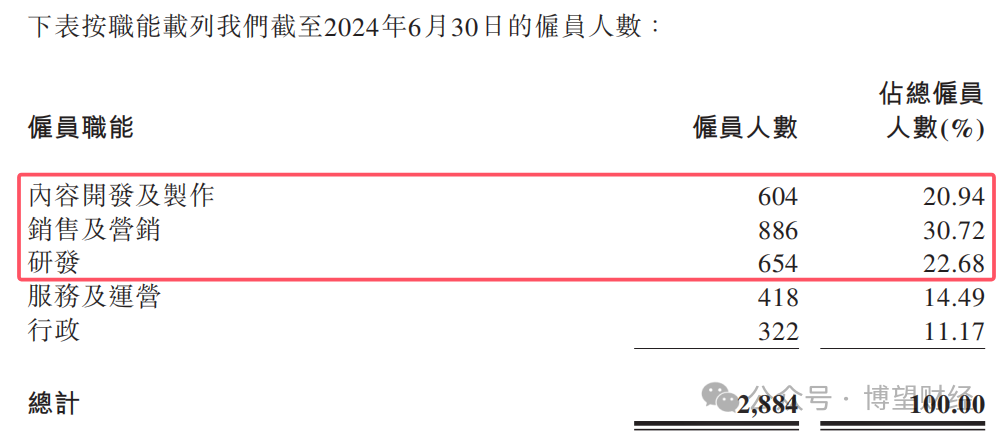

進一步的,九方智投還“為不斷擴大的業(yè)務”新招聘了百余名員工。截至2024年6月底,公司員工總數(shù)為2884人。其中,從事內(nèi)容開發(fā)及制作的員工共604人,占總員工數(shù)的20.94%;從事銷售及營銷的員工數(shù)為886人,占比30.72%銷售及營銷的員工數(shù)為886人,占比30.72%;研發(fā)人員為654人,占比22.68%。

來源:公司半年報

有了流量,隊伍兵強馬壯,再積極加大業(yè)務推廣力度。如此,就等著看“收獲”成色了。

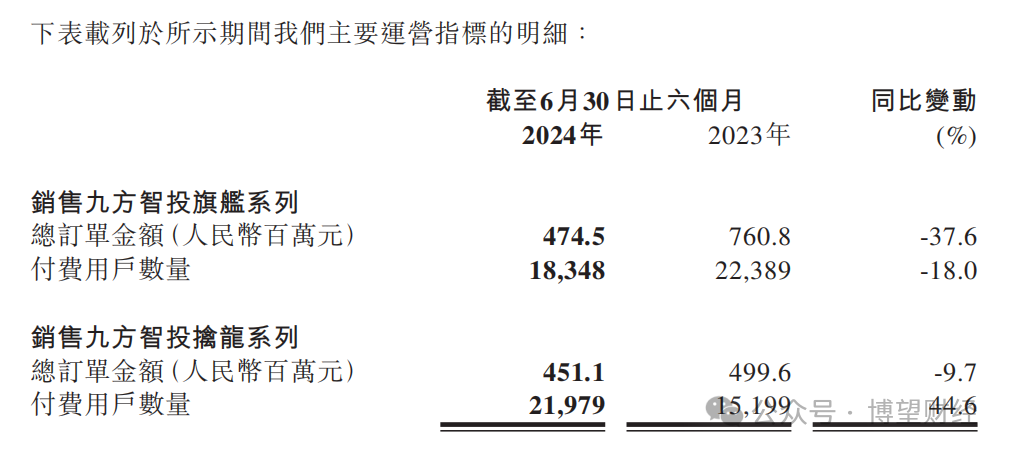

然而,結(jié)果卻并未能如愿,九方智投正面臨著嚴峻的考驗。2024年上半年,公司的旗艦系列產(chǎn)品付費用戶減少4041人,訂單金額下降至4.75億元,同比下降37.6%;為專業(yè)投資者打造的擒龍系列產(chǎn)品,盡管付費用戶數(shù)增長6780人,訂單金額卻下降至4.51億元,同比下降近10%。

來源:公司半年報

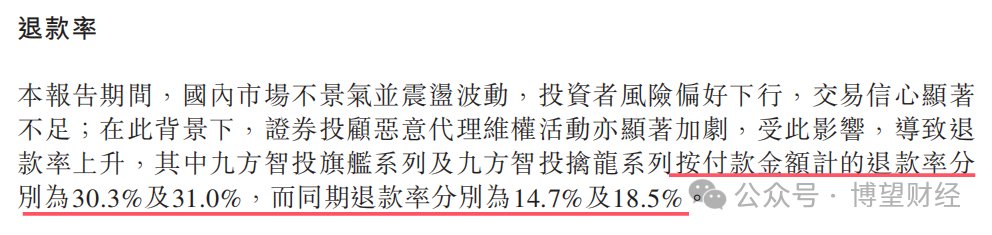

并且,兩款產(chǎn)品的退款率均出大幅上升。其中,旗艦系列產(chǎn)品的退款率從14.7%猛漲至30.3% 擒龍系列產(chǎn)品的退款率從18.5猛增至31.0%。

來源:公司半年報

客觀的講,“炒股”是有一定門檻的,市場也廣泛流傳著“七虧二平一賺”的說法。僅靠課程學習就實現(xiàn)“炒股”賺錢具有一定的難度。當投資者發(fā)現(xiàn)購買課程之后,依然面臨交易虧損的情況。要求產(chǎn)品退款也屬正常。

03

自己投資產(chǎn)品出現(xiàn)重大虧損

買了產(chǎn)品的客戶退款,還能解釋為各種原因。當九方智投自己的投資產(chǎn)品也出現(xiàn)較大虧損,這就尷尬了。很難不引起投資者對其專業(yè)性的質(zhì)疑。

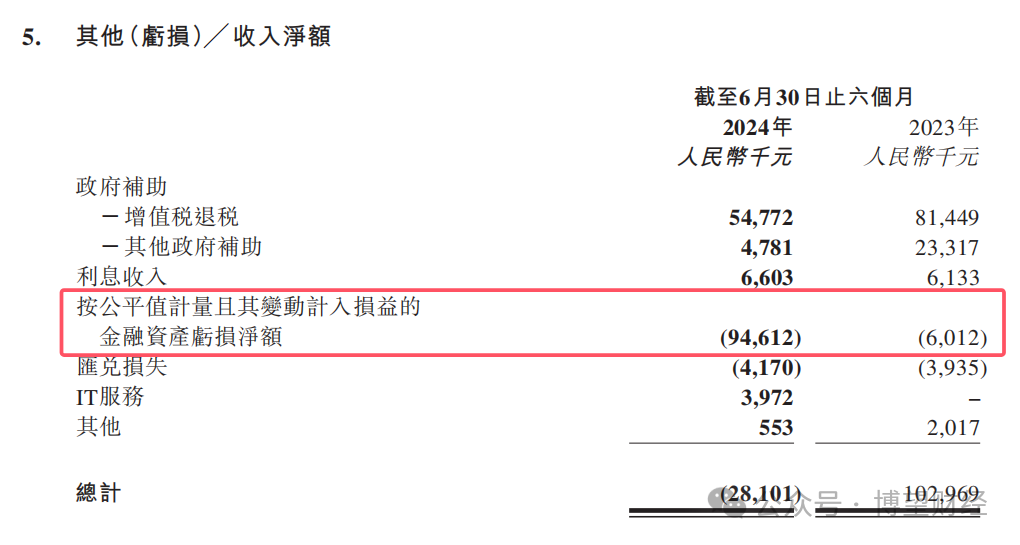

半年報顯示,截至2024年6月30日,九方智投按公平值計量且變動計入損益的金融資產(chǎn)虧了9461.2萬元,2023年該數(shù)據(jù)為601萬,同比擴大了近15倍。

來源:公司半年報

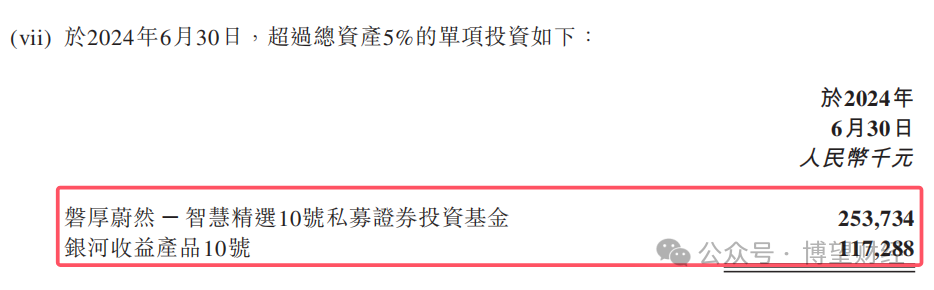

其中,截至2024年6月30日,九方智投有兩筆超過總資產(chǎn)5%的單項投資,分別為磐厚蔚然-智慧精選10號私募證券投資基金和銀河收益產(chǎn)品10號。

數(shù)據(jù)顯示,截至2024年6月底,磐厚蔚然智慧精選10號公允價值由2023年末的2.78億元縮水至2.54億元,降幅8.88%;銀河收益產(chǎn)品10號公允價值則由2,5億減少至1.17億元。降幅高達53.12%。意味著這兩筆投資虧損就高達1.58億元。

來源:公司半年報

為拓展新業(yè)務,九方智投還在嘗試保險業(yè)務方面的布局。

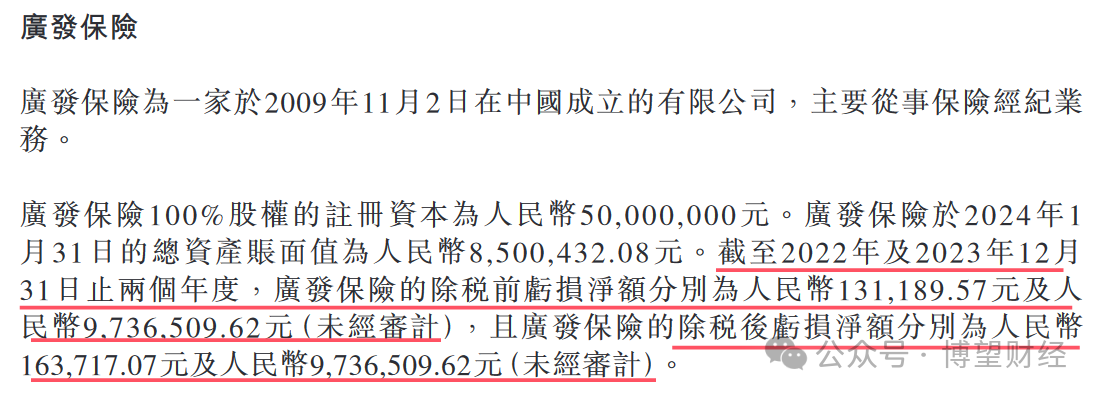

2024年3月,九方智投通過通過間接全資附屬公司斥資5200萬元收購了啟見科技持有的廣發(fā)保險股權(quán)。而廣發(fā)保險2024年1月底的總資產(chǎn)僅為850萬元。

來源:公司公告

需要注意的是,通過對啟見科技的股權(quán)穿透,發(fā)現(xiàn)其控股股東是陳文彬、嚴明和陳寧楓三人。換句話說,九方智投是從控股股東手里買到了一個虧損的保險公司。并且,當前傳統(tǒng)的保險代理人模式正在接受挑戰(zhàn),大量的保險代理人謀求轉(zhuǎn)型,高保費增速階段已經(jīng)過去了。

收購廣發(fā)保險究竟是否為一樁好買賣?就留給時間證明了。

此外,九方智投的業(yè)務還面臨合規(guī)方面的挑戰(zhàn)。其通過大量MCN矩陣賬號獲客的方式頻遭詬病,頻繁因為存在誤導性宣傳,過度推銷騷擾用戶被投訴。例如,在黑貓投訴平臺上,此類內(nèi)容頻頻出現(xiàn)。

圖源:黑貓投訴平臺

2024年以來,證券行業(yè)的監(jiān)管環(huán)境變得更為嚴格。對于投顧自媒體存在的違規(guī)業(yè)務操作重點關(guān)注。這對于九方智投的“流量生意”不是好消息,其需要相關(guān)業(yè)務進行進一步規(guī)范。

對于九方智投的未來發(fā)展,機構(gòu)也存有疑慮。國金證券在研報中給予其維持“買入”評級。但對其盈利情況并不樂觀。預計九方智投需要到2026年才能實現(xiàn)扭虧。

來源:國金證券研報

九方智投近幾年的“畫風”變的有點快,從業(yè)績高增長到跌落,僅僅“隔了一個上市”。相信隨著市場好轉(zhuǎn),九方智投的壓力會有所減小;但其自身存在的問題也必須得到解決。

九方智投何時能夠重回高增在之路?我們將持續(xù)關(guān)注。

博望財經(jīng)

博望財經(jīng)