年入38億,武漢明星獨(dú)角獸要IPO了

一個(gè)芯片IPO悄然浮出水面。

近日,上交所官網(wǎng)披露,武漢新芯集成電路股份有限公司(以下簡(jiǎn)稱(chēng)“新芯股份”)科創(chuàng)板IPO獲得受理,公司擬募資48億元。

新芯股份乍聽(tīng)陌生,它背后的控股股東可能更為人熟悉——長(zhǎng)江存儲(chǔ)科技控股有限責(zé)任公司(以下簡(jiǎn)稱(chēng)“長(zhǎng)控集團(tuán)”),該企業(yè)被視為國(guó)內(nèi)“存儲(chǔ)芯片一哥”,曾研發(fā)出全球首發(fā)的232層3DNAND芯片,力壓三星、SK海力士和美光等國(guó)際知名芯片企業(yè)。

細(xì)細(xì)梳理下來(lái),這已不是“中部之城”武漢締造的第一家芯片獨(dú)角獸,越來(lái)越多投資人開(kāi)始注意到這個(gè)隱秘的芯片產(chǎn)業(yè)聚集地。

今年8月,武漢跑出自動(dòng)駕駛芯片第一股——黑芝麻智能登陸港交所;今年3月,專(zhuān)注于汽車(chē)芯片賽道的芯擎科技宣布完成數(shù)億元的B輪融資,計(jì)劃明年上市;去年10月,專(zhuān)注于光通信芯片領(lǐng)域的武漢云嶺光電,啟動(dòng)IPO輔導(dǎo)……

一旦新芯股份在科創(chuàng)板上市,武漢的芯片IPO版圖將進(jìn)一步擴(kuò)張。

與“芯片一哥”長(zhǎng)江存儲(chǔ)聯(lián)手,30家機(jī)構(gòu)來(lái)押注

將時(shí)間的指針撥回2006年,新芯股份在武漢光谷成立。

成立之初,新芯股份主要為美國(guó)飛索半導(dǎo)體代工NAND Flash閃存。通過(guò)代工業(yè)務(wù),新芯股份開(kāi)始積累芯片制造的經(jīng)驗(yàn)和技術(shù)。

直到2013年,新芯股份開(kāi)始獨(dú)立運(yùn)營(yíng),不再依賴(lài)于其他企業(yè)的托管或合作。同年,武漢新芯宣布,楊士寧博士出任該公司首席執(zhí)行官,他曾先后在多家知名芯片公司擔(dān)任核心技術(shù)高管,曾就職于芯片巨頭英特爾公司十多年,后又加入中芯國(guó)際出任首席運(yùn)營(yíng)官。目前,楊士寧擔(dān)任武漢新芯董事長(zhǎng)。

時(shí)間來(lái)到2016年,半導(dǎo)體產(chǎn)業(yè)的發(fā)展受到越來(lái)越多的關(guān)注,國(guó)家存儲(chǔ)器基地在武漢啟動(dòng),在各方的支持下,同年,長(zhǎng)江存儲(chǔ)在武漢“橫空出世”,由紫光集團(tuán)、大基金、湖北政府三方出資成立,成為中國(guó)大陸存儲(chǔ)芯片領(lǐng)域的龍頭企業(yè)。彼時(shí),由紫光股份控股的新芯股份,也被納入長(zhǎng)江存儲(chǔ)旗下成為其子公司。

此后,新芯股份在長(zhǎng)江存儲(chǔ)的體系下,繼續(xù)專(zhuān)注于特色存儲(chǔ)、數(shù)模混合和三維集成等領(lǐng)域的發(fā)展。

2023年4月,長(zhǎng)江存儲(chǔ)同意將其持有的新芯有限100%股權(quán)以零元的價(jià)格轉(zhuǎn)讓給長(zhǎng)控集團(tuán)(長(zhǎng)江存儲(chǔ)科技控股有限責(zé)任公司)。簡(jiǎn)言之,目前長(zhǎng)江存儲(chǔ)和新芯股份都屬于長(zhǎng)控集團(tuán),二者同為“兄弟公司”。

招股書(shū)提到,長(zhǎng)江存儲(chǔ)主要以IDM模式從事3D Nand閃存等產(chǎn)品的設(shè)計(jì)、制造及銷(xiāo)售,與新芯股份不構(gòu)成競(jìng)爭(zhēng)和替代:一方面新芯股份整體定位于晶圓代工企業(yè),與長(zhǎng)江存儲(chǔ)在經(jīng)營(yíng)模式方面存在本質(zhì)區(qū)別;另一方面,NOR Flash產(chǎn)品與3DNand產(chǎn)品存在顯著差異,后者主要用于大容量、高密度的應(yīng)用場(chǎng)景,如 SSD 固態(tài)硬盤(pán)、移動(dòng)設(shè)備存儲(chǔ)等,而NOR Flash無(wú)法在上述領(lǐng)域中得到應(yīng)用。

今年3月初,新芯股份宣布其首度接受外部融資,注冊(cè)資本由約57.82億人民幣增至約84.79億人民幣。

本輪投資方陣容豪華,包括招銀國(guó)際,長(zhǎng)投集團(tuán),中信證券,中國(guó)農(nóng)業(yè)銀行,湖北高投,中國(guó)工商銀行,東湖創(chuàng)投,湖北長(zhǎng)江直投等30家知名投資機(jī)構(gòu)。

根據(jù)注冊(cè)資本的規(guī)模來(lái)看,武漢新芯股份在完成本輪融資后,已成功躋身“獨(dú)角獸”企業(yè)行列。

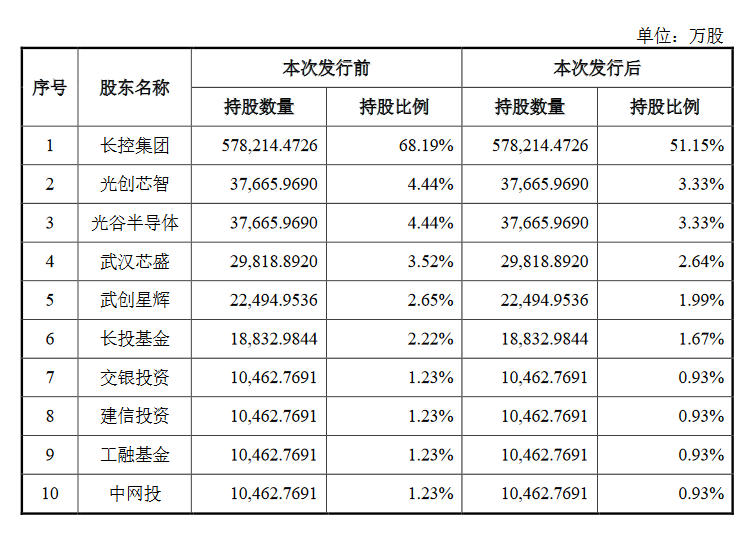

IPO前,長(zhǎng)控集團(tuán)持股為68.19%,光創(chuàng)芯智、光谷半導(dǎo)體分別持股為4.44%,武漢芯盛持股為3.52%,武創(chuàng)星輝持股為2.65%,長(zhǎng)投基金持股為2.22%,交銀投資、建信投資、工融基金、中網(wǎng)投分別持股為1.23%,農(nóng)銀投資持股為0.93%。

年入38億,行業(yè)隱形冠軍

鮮為人知的是,在特色存儲(chǔ)領(lǐng)域,新芯股份是一位超級(jí)隱形冠軍。

根據(jù)招股書(shū),公司是中國(guó)大陸規(guī)模最大的NOR Flash制造廠商,擁有業(yè)界領(lǐng)先的代碼型閃存技術(shù),制造工藝涵蓋浮柵(Floating Gate,又稱(chēng) ETOX)型與電荷俘獲(Charge Trap,又稱(chēng) SONOS)型兩種主流結(jié)構(gòu)。

公司在浮柵工藝上制程節(jié)點(diǎn)涵蓋65nm到50nm,其中50nm技術(shù)平臺(tái)具有業(yè)內(nèi)領(lǐng)先的存儲(chǔ)密度;在電荷俘獲工藝方面為客戶一代碼型閃存(產(chǎn)品 A)全球唯一晶圓代工供應(yīng)商。

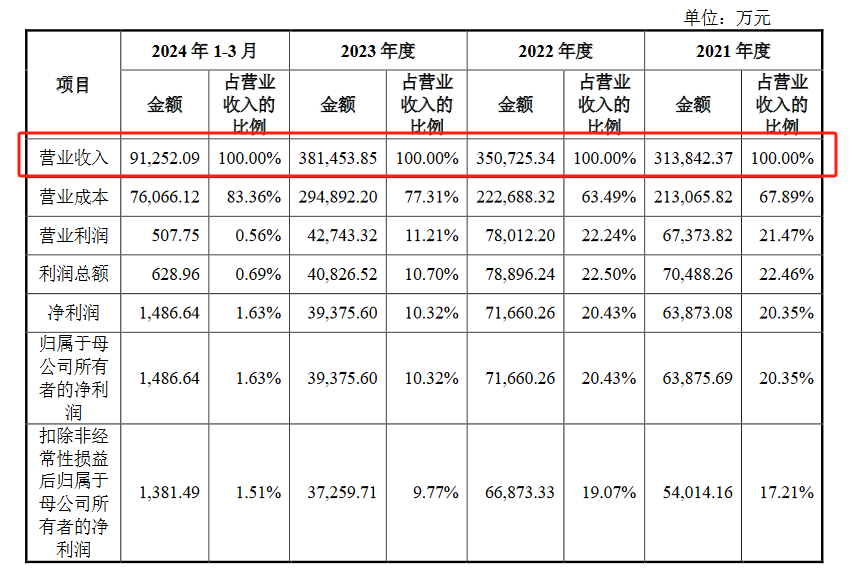

業(yè)績(jī)方面,2021年、2022年、2023年以及2024年第一季度(以下稱(chēng)“報(bào)告期內(nèi)”),新芯股份分別實(shí)現(xiàn)營(yíng)收31.38億元、35.07億元、38.15億元和9.13億元;歸屬于母公司股東的凈利潤(rùn)分別為6.39億元、7.17億元、3.94億元和1486.64萬(wàn)元。

根據(jù)招股書(shū),公司主營(yíng)業(yè)務(wù)收入來(lái)源于晶圓代工、自有品牌業(yè)務(wù)及其他配套業(yè)務(wù)。

報(bào)告期內(nèi),公司來(lái)源于晶圓代工的收入分別為18.5億、25.8億、25.5億和6.69億,占比分別為 63.27%、77.45%、67.08%和 73.33%。公司主要向客戶提供 12 英寸特色工藝晶圓代工,按照不同工藝平臺(tái),公司向客戶提供特色存儲(chǔ)、數(shù)模混合和三維集成領(lǐng)域多種類(lèi)別半導(dǎo)體產(chǎn)品的晶圓代工。

同期,公司自有品牌業(yè)務(wù)收入分別為9.84億、6.08億、6.14億和1.46億,占比分別為 33.60%、18.24%、16.20%和 15.99%。這部分業(yè)務(wù)主要系公司經(jīng)營(yíng)的自有品牌 NOR Flash 產(chǎn)品。

此外,公司還為客戶提供研發(fā)流片、技術(shù)授權(quán)、光掩膜版等其他配套業(yè)務(wù)。報(bào)告期內(nèi),公司其他配套業(yè)務(wù)收入分別為9175萬(wàn)、1.4億、6.3億元和 9741萬(wàn)元,占比分別為 3.13%、4.31%、16.72%和 10.68%。

目前,公司特色存儲(chǔ)產(chǎn)品已廣泛應(yīng)用于消費(fèi)電子、汽車(chē)電子、工業(yè)控制、計(jì)算機(jī)、物聯(lián)網(wǎng)等豐富的終端領(lǐng)域。

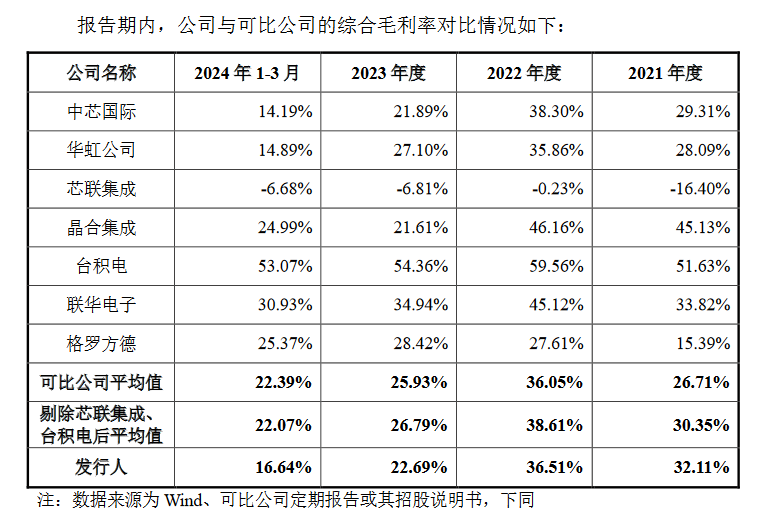

報(bào)告期內(nèi),新芯股份的毛利率為32.11%、36.51%、22.69%、16.64%,整體來(lái)看,公司毛利率水平處于同行業(yè)可比公司區(qū)間范圍內(nèi),變動(dòng)趨勢(shì)與同行業(yè)可比公司基本一致。

近年來(lái),為提升生產(chǎn)能力,新芯股份結(jié)合市場(chǎng)需求發(fā)展,持續(xù)加大在產(chǎn)線工程及設(shè)備上的投入。2021年至2023年度,新芯股份的產(chǎn)能分別為35.76萬(wàn)片、47.66萬(wàn)片、53.11萬(wàn)片,年均復(fù)合增長(zhǎng)率超過(guò)20%,產(chǎn)能快速擴(kuò)充也為其主營(yíng)業(yè)務(wù)收入的穩(wěn)定增長(zhǎng)提供了重要保障。

本次募集資金運(yùn)用安排中,公司結(jié)合未來(lái)發(fā)展計(jì)劃,擬將全部募集資金投入12 英寸集成電路制造生產(chǎn)線三期項(xiàng)目以及特色技術(shù)迭代及研發(fā)配套項(xiàng)目,項(xiàng)目實(shí)施后,將提升公司產(chǎn)能規(guī)模并助力公司三維集成及 RF-SOI 業(yè)務(wù)邁上新臺(tái)階。

獵云網(wǎng)

獵云網(wǎng)