韋爾股份走出“至暗時刻”

業績飆升

1

繼一季度業績回暖之后,中國著名半導體企業韋爾股份二季度業績再次向上,這也令人看到了半導體行業反轉的潛力與希望。

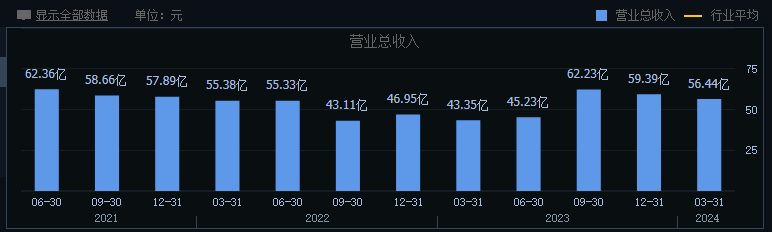

7月5日,國產芯片龍頭企業韋爾股份發布了一份超出市場預期的2024年上半年業績預告。2024年上半年,韋爾股份預計實現營業收入為119.04億元至121.84億元,同比增長34.38%到37.54%;預計2024年半年度實現歸母凈利潤為13.08億元至14.08億元,同比增加754.11%到819.42%。

按照半年度預測數據測算,韋爾股份第二季度營收約為62.6億元-65.4億元,同比增長38%-45%,環比增長11%-16%;預計實現歸母凈利潤7.5億元-8.5億元,同比增長1530%-1747%,環比增長34%-52%。

面對業績的大幅增長,韋爾股份表示,2024年上半年,市場需求持續復蘇,下游客戶需求有所增長,伴隨著公司在高端智能手機市場的產品導入及汽車市場自動駕駛應用的持續滲透,公司的營業收入實現了明顯增長。

需要看到的是,韋爾股份凈利潤的暴漲更多是來自于低基數效應。2023年上半年,受核心產品CIS價格下滑以及存貨減值等因素影響,韋爾股份實現營業收入88.58億元,同比下滑19.99%,凈利潤僅為1.53億元,同比大幅下滑93.25%,扣非凈利潤則出現了7896.13萬元的虧損。

由于公司利潤端波動較為劇烈,不少投資者對韋爾股份業績復蘇的持續性表示懷疑。不過,從營收規模來看,韋爾股份營收規模自2023年第三季度以來已經連續四個季度實現同比回升。其中,2024年1-3月,韋爾股份實現營收56.44億元,同比增長30.18%。

按照最低預測數據,韋爾股份第二季度營收約為62.6億元,單季度營收規模再次創出歷史最高營收紀錄。

顯然,相比波動過于劇烈的利潤端,營收的增長更能客觀地反映韋爾股份的經營業績。業績預告公布次日,韋爾股份股價上漲4%至101.59元。

在上一輪消費電子上行周期中,韋爾股份市值一度突破3000億元,成為A股芯片市值一哥。此后,在消費電子需求低迷、高庫存以及產品降價等多重因素沖擊之下,韋爾股份經營業績連續兩年大幅下滑,市值一度跌至千億之下。

整體來看,經歷了至暗時刻以后,韋爾股份正迎來新的轉機。半年報業績的大幅增長,不僅打消了市場對其成長性的質疑,同時也為半導體板塊注入了一針強心劑。截至最近一個交易日收盤,韋爾股份總市值為1252億元,領漲行業。

至暗時刻

韋爾股份成立于2007年,最早從事半導體分銷業務。2019年,韋爾股份以152億元的價格成功收購全球第三大圖像傳感器芯片CIS(CMOS Imagine Sensor)生產企業北京豪威,一躍成為全球第三、中國第一大CMOS芯片廠商。

CIS也即CMOS圖像傳感器,是一種能夠將光信號轉換為電信號的裝置,廣泛應用于智能手機、汽車電子、安防等領域。從下游行業需求占比來看,智能手機為CIS第一大應用領域,營收占比為62%;汽車為CIS第二大應用領域,營收占比約為10%。

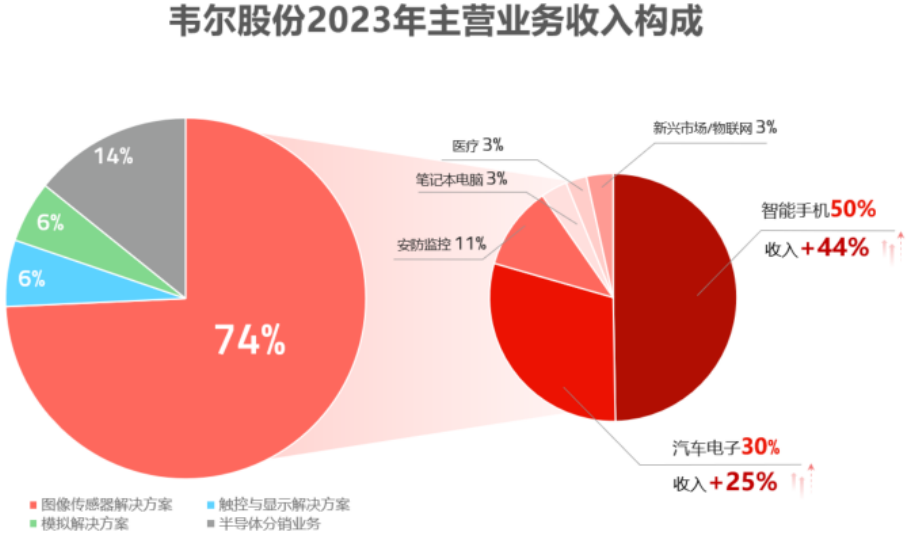

按照產品類別劃分,韋爾股份主營業務共分為半導體設計、半導體代理銷售(分銷)兩部分。半導體設計又分為圖像傳感器業務(CIS)、觸控與顯示解決方案以及模擬解決方案三部分。從營收構成上看,圖像傳感器業務在韋爾股份主營業務構成中的占比超過70%,為公司核心收入來源。

2023年全年,韋爾股份半導體設計業務產品銷售收入實現179.40億元,收入占比為85.57%;其中,圖像傳感器解決方案業務實現營業收入155.36億元,占主營業務收入的比例為74.10%;觸控與顯示解決方案業務實現營業收入12.50億元,收入占比為5.96%;模擬解決方案業務實現營業收入11.54億元,占主營業務收入的比例為5.51%。此外,公司半導體代理銷售業務實現銷售收入29.7億元,收入占比為14.13%。

不難看出,韋爾股份經營業績高度依賴圖像傳感器業務,后者與智能手機等下游需求密切相關。

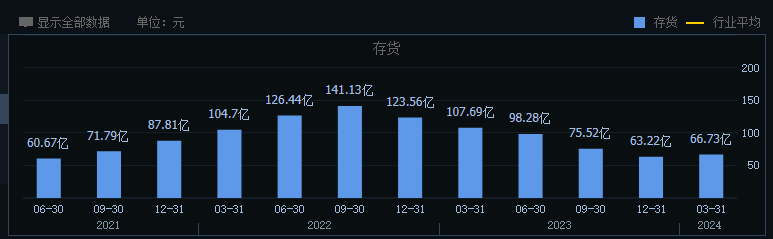

自2021年下半年以來,在下游消費電子需求表現低迷,全球智能手機銷量下滑的背景下,韋爾股份存貨水平持續攀升。截至2022年9月末,韋爾股份存貨余額高達141.13億元,存貨周轉天數高達298天。

與此同時,存貨減值損失成為導致公司利潤大幅下滑的一個重要原因。2022年-2023年,韋爾股份分別計提存貨跌價損失13.6億元、3.98億元,導致公司凈利潤連續兩年大幅下滑。

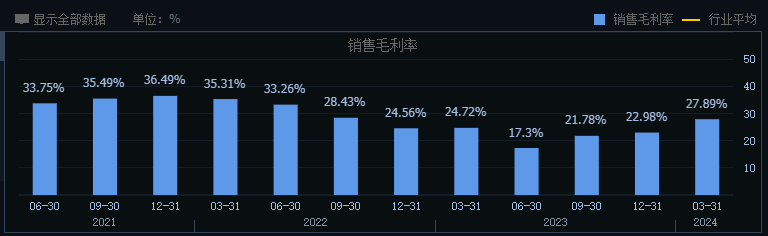

為了化解存貨滯銷壓力,韋爾股份一度采取了主動降價的模式,這也導致公司銷售毛利率不斷下行。數據顯示,2021年-2023年,韋爾股份銷售毛利率分別為34.39%、30.75%、21.76%,毛利率的走低成為公司凈利潤大幅下滑的另一個重要原因。

在存貨減值和主動降價去庫存的雙重沖擊下,韋爾股份經營業績出現了大幅下滑。2021年-2023年,韋爾股份凈利潤由44.76億元縮水至5.56億元,凈利潤同比降幅高達77.88%、43.89%。

受凈利潤大幅下滑影響,韋爾股份股價持續走弱。2024年2月,韋爾股份總市值一度跌破千億大關,相較高峰時期縮水超過2000億元。

新品放量

從韋爾股份過山車式的業績表現不難看出,半導體行業的周期性波動對公司的沖擊性不可謂不大。究其根本,供需關系的錯配是造成半導體行業呈現周期性的核心原因。相比當期的業績表現,存貨水平更是觀察芯片企業經營狀況的一個關鍵指標。

較為樂觀的是,經歷了兩年的主動去庫存之后,韋爾股份存貨余額出現了明顯的下滑。截至2024年3月末,韋爾股份存貨余額為66.73億元,存貨周轉天數為143天,基本恢復至2021年年初水平。

另一方面,隨著存貨壓力的緩解,韋爾股份的銷售毛利率也出現了觸底回升。數據顯示,2023年Q2-2024年Q1,韋爾股份銷售毛利率分別為17.3%、21.78%、22.98%和27.89%,連續四個季度實現環比提升。

除了下游需求的復蘇之外,新品的放量也是韋爾股份銷售毛利率改善的一個重要原因。據年報披露,自2023年下半年以來,韋爾股份5000萬像素及以上圖像傳感器新產品順利實現量產交付,公司在高端智能手機市場的產品滲透率得以持續提升。2023年全年,公司5000萬像素及以上(含6400萬像素、一億像素等)產品營收貢獻占比突破60%。

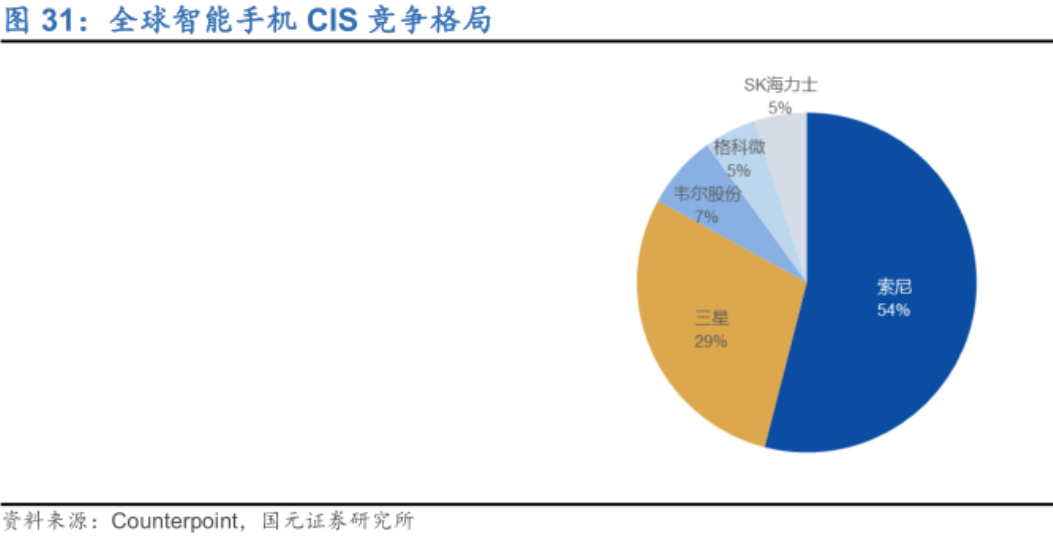

根據TechInsights研究數據,2023年,全球智能手機CIS市場份額達到140億美元,其中,索尼、三星分別以55%、20%的市場份額位居行業前兩位,豪威科技則以約7%的份額排名第三。

有分析認為,無論是技術路線還是國產替代邏輯來看,韋爾股份的市場份額都有很大的提升空間。

首先,全球頭部CIS企業目前在技術方向上出現了一定分歧。其中,索尼和豪威科技以大底方案為主,三星則堅持高像素方案。相對而言,高像素方案單個像素進光減少,在夜景上表現不盡如人意,而大底CIS具有更多的進光量,同時具備更高的信噪比和動態范圍,擁有更好的虛化效果,目前已經成為旗艦機主流方案。據悉,韋爾股份超大底OV50K等高端產品已經搭載到榮耀Magic 6至臻版等旗艦機型之中。

另外,為了杜絕芯片“卡脖子”隱患,華為、小米等國產手機品牌將會逐步減少甚至放棄與索尼的合作,全面支持國產CIS廠商。其中,華為P70已經大舉備貨豪威CIS。這就是韋爾股份在智能手機領域市場份額的提升提供了好的機遇。

在緊緊抓住智能手機領域國產替代機會的同時,韋爾股份也在積極突破汽車CIS市場。2023年全年,豪威科技來源于汽車市場的收入提升至45.57億元,同比增長25.15%,全球排名第二,僅次于安森美。

相比沉寂三年的消費電子市場,全球新能源汽車的高速發展讓汽車電子僅次于手機成為CIS第二大應用市場。尤其是隨著自動駕駛功能迭代升級和不斷普及,更多的攝像頭方案成為汽車標配,車用圖像傳感器數量也將從傳統的兩顆左右提升至十余顆。

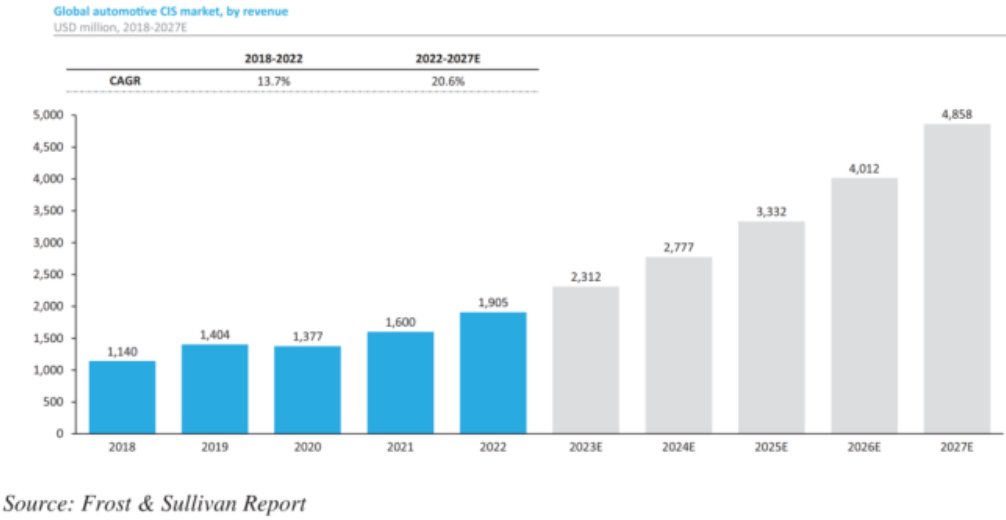

在此背景下,前裝市場已經成為汽車CIS的增長主力。根據Frost&Sullivan的數據,全球汽車CIS市場預計到2027年將達到48.58億美元,復合年均增長率約為20.6%。

早在2008年,豪威科技就量產了第一顆車用圖像傳感器,比競爭對手Sony領先了整整10年。截至目前,豪威科技憑借先進緊湊的汽車CIS解決方案覆蓋了廣泛的汽車應用,包括ADAS、駕駛室內部監控、電子后視鏡、儀表盤攝像頭、后視和全景影像等,下游客戶涵蓋奔馳、寶馬、奧迪、通用等主流車廠,同時也大量導入了國內傳統汽車品牌及造車新勢力的方案中。

作為國內少有的可以在核心芯片領域掌控關鍵技術的企業之一,韋爾股份的發展一直備受投資者的關注。整體來看,無論是智能手機領域的國產替代機會,還是汽車電子領域的滲透率提升邏輯,都將為韋爾股份打開更為廣闊的成長空間。未來,能否真正實現從“缺芯少魂”到創新引領的跨越式發展,將是決定韋爾股份市值能否重回巔峰的關鍵。

礪石商業評論

礪石商業評論

博望財經

博望財經

《財經天下》周刊

《財經天下》周刊