業績幾近谷底,侯曉楠“押注”短劇能否解救閱文集團?

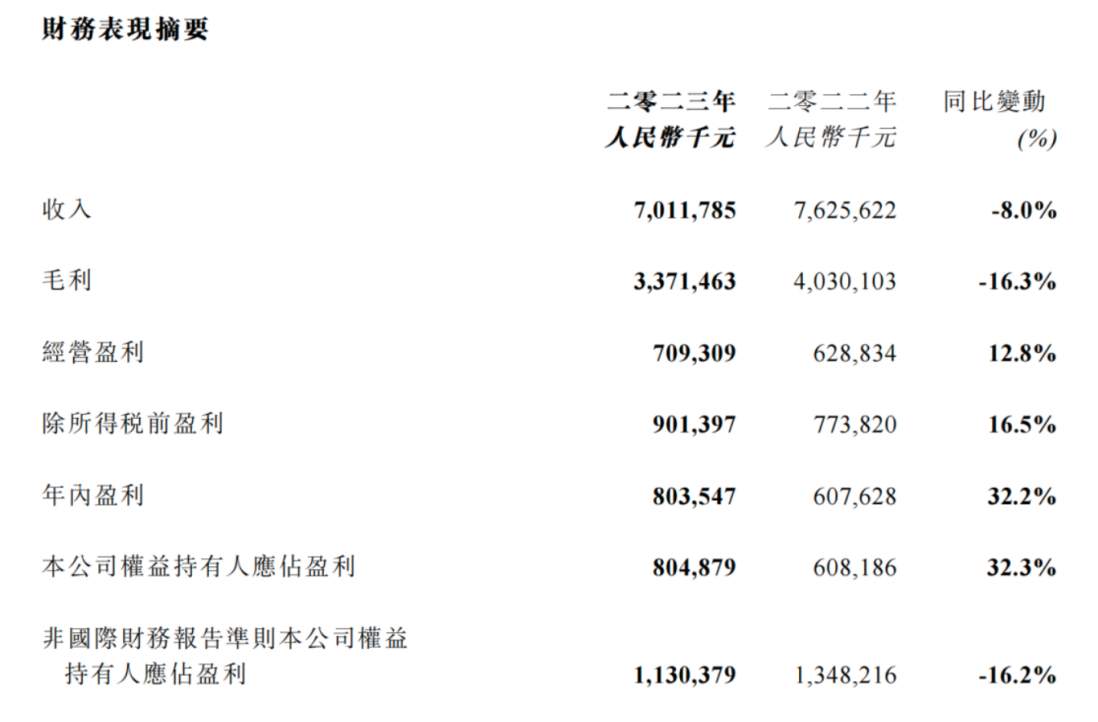

日前,閱文集團發布其2023年財報,年報業績顯示,閱文集團2023年總營收為70.12億元,同比下降8.0%;歸母凈利潤為8.05億元,同比增長32.3%。但是,值得注意的是,非國際通用會計準則下,閱文集團2023年的歸母凈利潤為11.304億元,同比下滑多達16.2%。

圖源:閱文集團財報

而就在閱文集團公布其2023年業績報告后的次日,據Wind顯示,其股價開盤便呈大幅跌勢,最終當日收盤價僅為25.35港元,跌幅達7.31%。截止發稿前,股價收于27.2港元/股。

與股價跌幅相對應,閱文集團市值縮水超50億港元,而其年內最高市值高達313.16億港元。究其原因,大概率是因其公司基本面,以及資本市場對閱文集團的未來營收信心感到“糾結”,甚至令有些投資者產生“食之無味、棄之可惜”的雞肋感。

畢竟,從目前來看,閱文集團的既有在線業務,幾近抵達谷底,且短期內亦出現明顯的增長提速。

盡管,閱文集團看到短劇市場的爆火,手握小說、動漫IP的閱文,未來雖有一定逆襲翻盤的想象力,特別是在豐富的資源支持下,其IP業務實現增長也不是沒有可能。

然而,留意去年A股的短劇概念題材炒得飛起之怪象,即使暫無作品產生收入,只要手上有IP儲備的題材股,也都能炒一陣。

不過,緣何閱文集團在公布發力短劇概念的這段時間,股價卻未有顯著大漲,或很大程度在于其新老業務的交替,讓資本市場感到其中的不確定性,以及對閱文集團能否在競爭尤為激烈的短劇業務上,到底會對其業績有多大改觀持一定質疑態度。

01

傳統業務幾近谷底 新老業務交替關系閱文能否“翻身”

過去十年,要說國內網文“哪家強”,非閱文集團莫屬。作為兩家業界“領頭鷹”騰訊文學、盛大文學于2015年合并、強勢打造而生的閱文集團,可謂數年如一日,爆棚流量和海量用戶“雙豐收”。

尤其得益于當年“頭牌”起點中文網,加上背倚騰訊社交生態的QQ閱讀,以及紅袖、瀟湘書院等多家網文平臺的強勢“組CP”,閱文集團“開局”即“爆款”。

更“得勢”的是,合并三年后,其便斥巨資將當時成立8年之久、位居國內頭部影視制作發行機構“一哥”的新麗傳媒收編旗下,夯實網文根基的同時,率先搶跑發力網絡電視、網劇、網絡電影等衍生內容,一時令閱文集團“風頭無兩”。

然而,時過境遷,當下國內網文業務無論從流量、用戶量、用戶粘性以及用戶付費意愿上均處于“式微”態勢,即便是新麗傳媒的內容影視化、電影化,也能為閱文集團貢獻的價值日趨縮水。

圖源:網絡

如此一來,盡管閱文集團手上武器儲備不少,從網劇、網絡大電影的IP、版權授權許可,及至AI應用,乍看起來閱文集團似乎并未落后于當下這個時代。

然而,目前的趨勢卻并非閱文集團所能繼續“一手遮天”“閱遍全網”。個中原因在于,長視頻基本形成了優愛騰固有格局,閱文很難打破;而短視頻、直播則以抖音為王、視頻號、快手、B站等“集體瓜分”流量,因此,留給閱文集團這一網文起家的大平臺,到底如何才能不至于是“殘羹剩飯”,而是“新瓶裝新酒”?

對此,閱文集團做出的戰略決策是——押寶短劇。相對于前述長視頻和短視頻以及直播等,短劇的確乍看上去屬于有潛力可挖的“藍海”。

然而,若考慮到國家監管部門不斷加強對短劇的監管,以及諸如咪蒙等短劇“暴發戶”和快手等同樣發力短劇的“現狀”來看,或許,短劇要成為閱文集團走出困頓、真正贏得一片“藍天”,尚需要從多個維度和層面上去精細化深耕短劇,方才能借此實現下一個十年閱文集團的可持續增長和良性發展。

尤其是當小說網文近年來隨著短視頻和直播的崛起,其“爽文”所產生的多巴胺腦回路獎賞效應走弱,用戶與網文“漸行漸遠”。

既然傳統的“爽文”難以留存海量用戶以及付費意愿,那么轉型新業務就成了擺在閱文集團管理層面前的重要“考題”。而短劇,正是其管理層做出的轉型新選擇。

不過,傳統業務式微之下,閱文集團能否通過短劇等新業務,實現新老業務交替期間,在2024年實現業績“翻身”,還需要打個問號。

02

短劇概念忽冷忽熱 監管不斷加碼為閱文新業務帶來變數

實際上,短劇作為風口,閱文集團押寶無可厚非。但國家廣電總局網絡視聽節目管理司司長馮勝勇已經在中國網絡視聽大會的論壇上明確表示,從6月1日起,網絡視聽平臺、小程序等播出、引流、推送的所有微短劇均需持有《網絡劇片發行許可證》,或者平臺相應的上線備案號。

言外之意,監管部門將對短劇產業監督日趨嚴厲。但網友熱衷、上癮的短劇,卻往往多為心靈雞湯或者相對“低俗”的劇情內容。因此,監管新規發布之際,閱文集團到底能依靠短劇獲得多少營收、利潤,實則充滿很大變數。

因為,不低俗劇情的短劇能否吸引網友“上癮”進而付費,其實不言自明。因此,這就相當于甩給了閱文集團發力短劇新業務上的一道待解的難題。而這道難題如何解題,或非易事。

從去年開始,相對于短視頻、直播,有著“爽文”基因、同時又比短視頻具有更強悍的多巴胺獎賞機制(即上癮)短劇的“終極殺手锏”令用戶“欲罷不能”。

不過,盡管短劇真香,但閱文集團要倚賴短劇來提升其盈利能力和資本市場信心,一方面需要作為大集團,確保在短劇編劇、開發和推廣過程中,按監管政策“辦事”,不走“咪蒙”式的低俗短劇路線,方才能為自家的短劇業務順利開展“加保險”。

這并非“危言聳聽”,因為盡管短劇“貴為”風口,但其本身卻也是“燙手山芋”。就在前不久,抖音、快手掘金短劇不久,就遭遇了“滑鐵盧”。

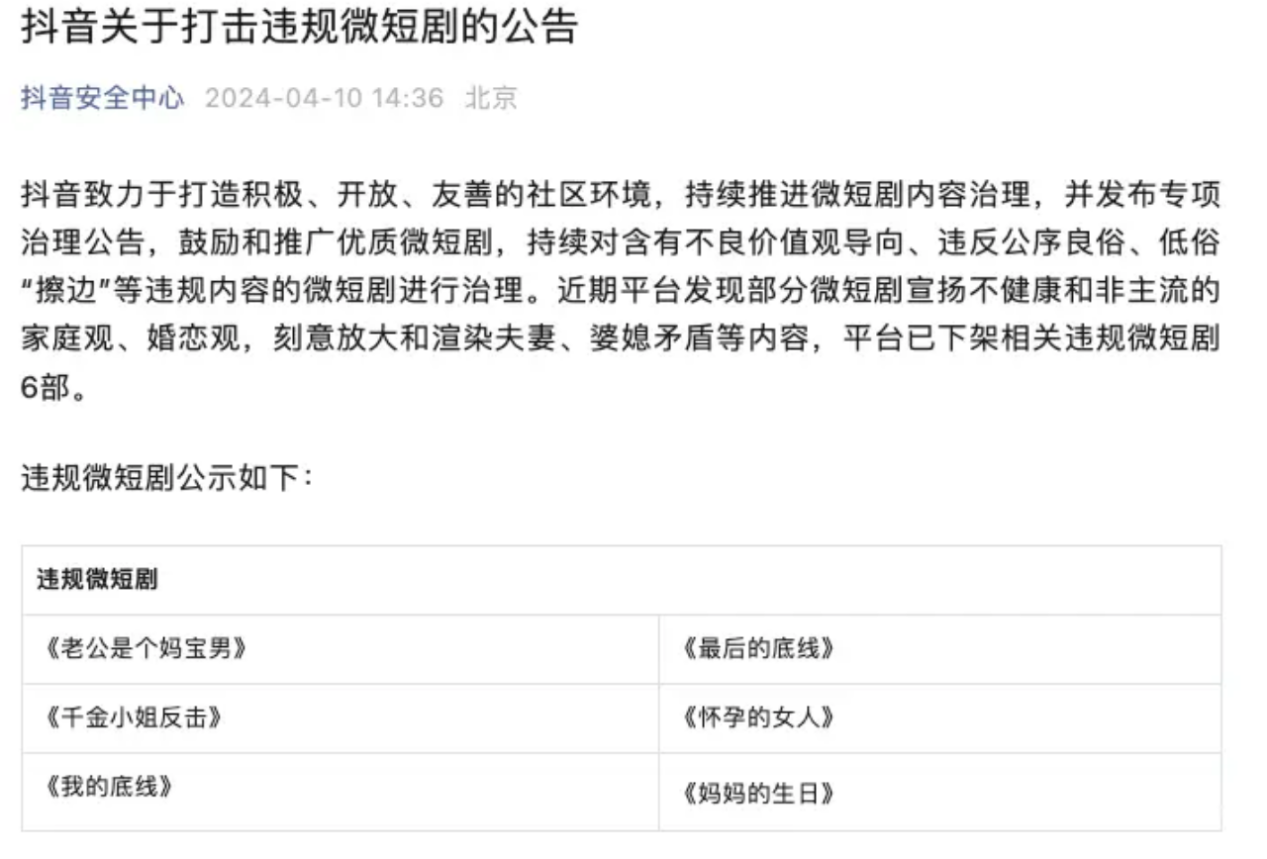

究其原因,是因為“微短劇放大夫妻婆媳矛盾被禁”的話題登上微博熱搜且閱讀量迅疾超億次,進而引發監管關注。

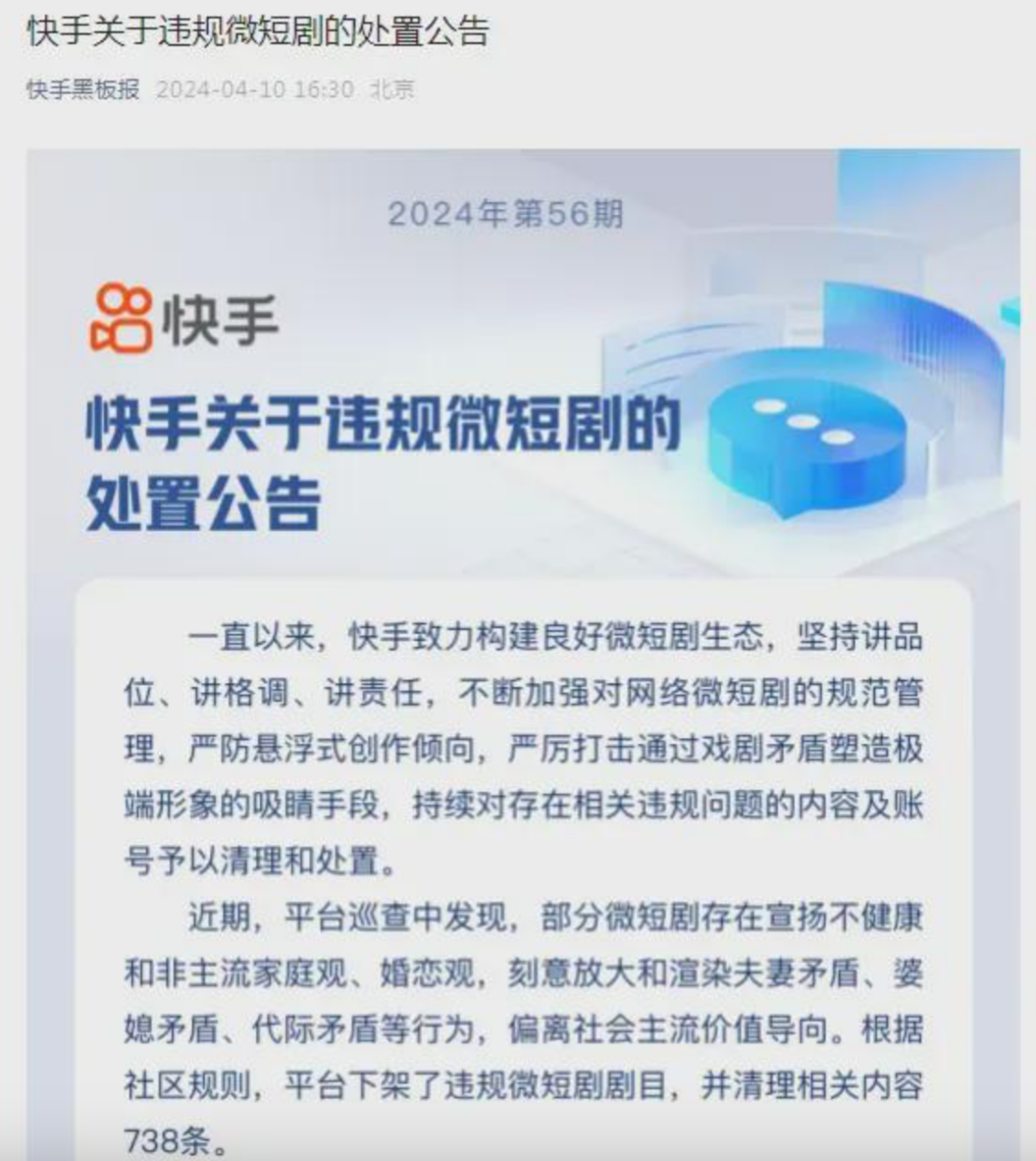

鑒于此,抖音迅速發布公告,表示抖音平臺已下架相關違規微短劇6部,包括《最后的底線》《媽媽的生日》《千金小姐反擊》等。快手平臺的公告則顯示,其下架了《懷孕的女人》《婆婆的狗窩》等4部違規微短劇,并清理相關內容738條。

而兩個小時后,剛在財報發布之際對外公告要全力進軍短劇的快手,也無奈發出公告。

因此,在監管不斷加碼、競爭日趨激烈的趨勢下,閱文集團能否利用好手上的既有IP,從網文、網絡大電影等傳統業務,實現發力短劇的這一新老業務交替,實乃其今年發展的重中之重,也事關閱文集團今年能否在財報數據上交出一份令資本市場滿意的“答卷”。

03

市場陣營“門派林立”,國內市場和“走出去”考驗閱文“真本事”

需要閱文集團管理層深思的是,其轉型短劇等新業務,盡管是屬于主動求變,值得鼓勵。但是,目前國內發力短劇等相關業務的,并非只有閱文集團一家獨大,而且閱文集團在短劇等新業務上優勢尚有所欠缺。

因為,抖音、快手等都在致力于發展短劇業務,而這些平臺相對于閱文集團而言,均擁有海量短視頻和直播用戶基數,而且短劇與短視頻、直播無論是在技術路線、服務搭建、運營模式等方面均大致“一脈相承”,因此,抖音、快手等發力短劇無需額外斥巨資投入其中,

而閱文集團發力短劇等新業務,或需要較大一筆投資進行相關投入方才能正式開展業務運營,不僅如此,除了抖音、快手等,還有一眾像咪蒙這樣的“大牌”編劇,早已經并持續給短劇市場帶來“不按常理出牌”的更大沖擊,這一點上,閱文集團如何應對也是未知數。

當然,在新業務市場陣營“門派林立”之下,閱文集團也并非沒有任何優勢可言,一方面,其擁有優質IP,且背靠騰訊等平臺支持,這一點是一般競爭對手難以做到的。另一方面,閱文集團在國內市場的品牌知名度尚可,因此,若能實現“閱文出品、必屬精品”的話,那么,其新業務轉型也有望獲得一定創收增利,

不過,國內市場短劇等新業務之卷也是有目共睹。而有先見之明的短劇運營商,早已經選擇了“借船出海”,向海外尤其是東南亞市場用戶量身制作和推廣適合當地用戶“口味”的短劇等內容。

圖源:新華每日電訊

有業內人士透露,短劇在國內市場盡管取得了相當成功,但目前國內短劇行業遇到的監管難題,無論是閱文集團還是其他局內玩家,均面臨“危險的一擊”。因為,短劇大舉普及之下,如前文所言,國內監管部門已經開始像對待電影和電視行業一樣對其進行日益嚴格的審查。

一組數據顯示,截至2023年2月的3個月內,監管部門即以過于暴力、性暗示或低俗為由禁播了多達2.53 萬部短劇(總計130萬集)。對此,幾乎包括快手等入局短劇的玩家,只能根據監管要求,高頻率下架劇集。

而這種不斷下架短劇的事實,不僅讓用戶體驗驟降,而且更重要的是影響到了這些平臺的營收業績,比如,原先投放廣告的客戶,即便已經付費,平臺也只能為其退費。

此情此景之下,不禁試問,閱文集團將如何應對這般不斷加劇的監管?又如何確保不低俗的短劇,能贏得成千上萬的用戶“買單”,以至于可以通過售賣廣告、付費收看等方式來增加盈利呢?

事實上,像一些中小型的國內短劇玩家,已經在近兩年紛紛選擇出海發展。而且,海外市場,中國IP內容劇情的短劇同樣受歡迎,且競爭程度不高,盈利潛力可期。而除了東南亞市場外,北美等地區也正被中國短劇玩家所“攻占”。

由此來看,無論是ALL in國內市場,還是選擇“走出去”尋求更大創收增利的發展空間,都無不考驗著閱文集團的轉型,能否在2024年度給資本市場交出一份相對滿意的“成績單”。而究竟閱文集團轉型新業務是“一帆風順”還是“遭遇滑鐵盧”,我們暫且靜觀其變。

獵云網

獵云網