連連數字IPO備案通過:虧超20億,曾因與P2P公司深度合作被關注

近日,連連數字科技股份有限公司(簡稱“連連數字”)赴港IPO備案獲得中國證監會通過,連連數字擬發行不超過205942000股境外上市普通股并在香港聯合交易所上市。

連連數字擁有包括中國在內的多個國家頒發的64張支付牌照和相關資質,但從2020年12月首次沖擊科創板未果至今,卻屢屢折戟在IPO的路上。

對此,早有行內人指出,上交所曾明令禁止金融類企業在科創板上市,而連連數字則是踩了紅線。此前,連連數字一度跟風涉足金融業務,不僅將網易旗下的小貸牌照收入囊中,而且曾經與P2P公司E租寶、善林金融等平臺有深度合作,還曾為前述P2P公司提供過支付通道而卷入輿論漩渦和多起訴訟之中。

敗走科創板后,連連數字轉而赴港沖刺IPO。其于2023年6月30日首次在港交所遞交招股書。今年1月11日,連連數字更新了招股書。如今,隨著備案通過,連連數字赴港IPO迎來重大進展。

那么。從科創板到赴港IPO,最終獲得上市進展的連連數字,能否在上市后,贏得資本市場的認可?從自身盈虧情況到所處市場環境,及至類似公司上市案例綜合來看,連連數字的未來又將何去何從?

01

上市喜憂參半,連連數字連年虧損為哪般

虧超20億,是連連數字帶給資本市場的一份“見面禮”。

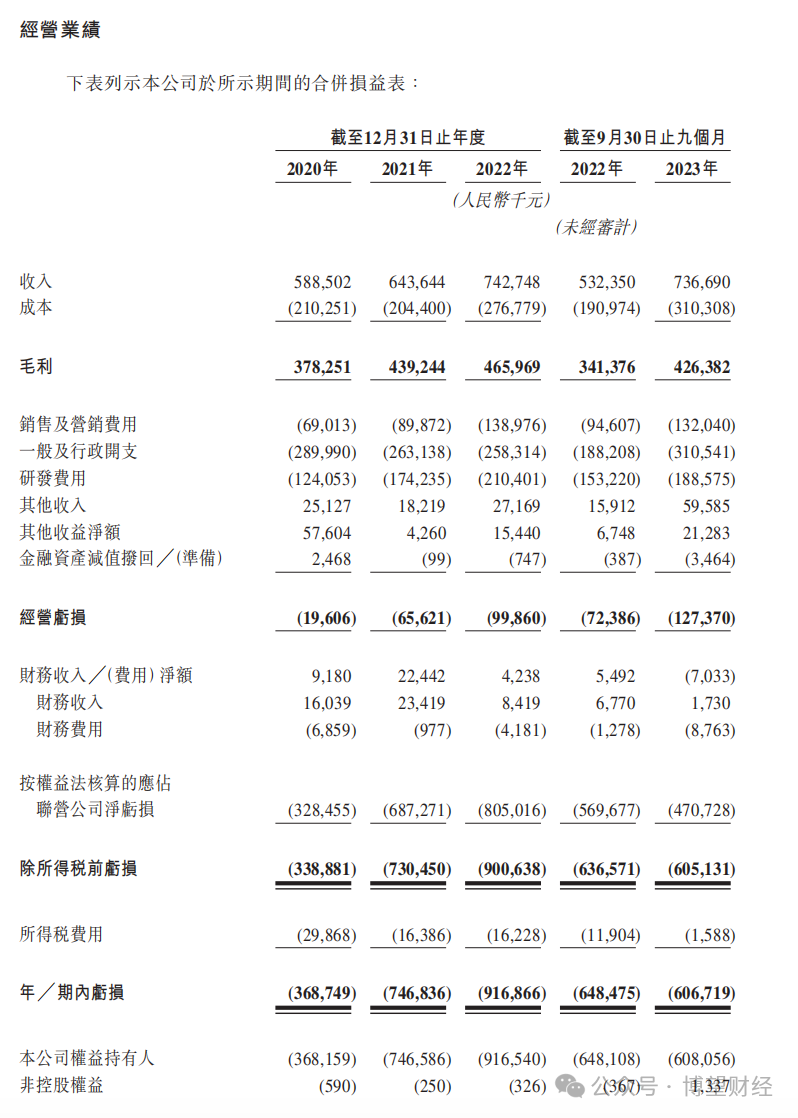

截圖自:連連數字招股書

其今年1月更新的招股書顯示,2020至2021年以及2023年前三季度,歸母凈利潤分別為-3.68億元、-7.47億元、-9.17億元、-6.07億元。

若將這一組數字與同期的營收數字相比,則可窺見連連數字實則處于增收難增利的尷尬發展狀態。

2020年的連連數科總收入為5.89億元,2022年則增至7.43億元,年復合增長率約12.3%。然而對比上圖中的招股書數據不難看出,營收增長,虧損卻也在同步增大。

由此不難看出,不管是虧超20億還是營收不增利,無不表明連連數字目前并非是一個最好的發展狀態。

事實上,從連連數字的招股書中,還可以找出一組佐證其公司經營狀態時好時壞的數據,即,連連數字近年來的現金流不容樂觀,甚至用現金流吃緊形容亦不為過。

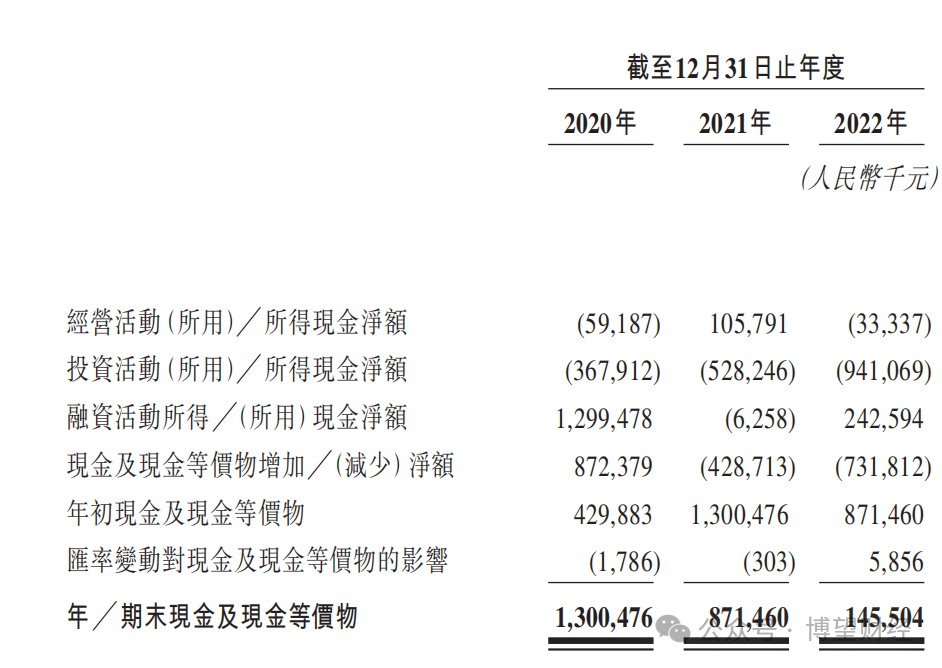

截圖自連連數字招股書

連連數字招股書顯示,截至2022年12月31日,公司年/期末現金及現金等價物僅為1.46億元。而其在2020年至2022年,經營性現金流則分別為-5918.7萬元、1.06億元、-3333.7萬元。

在虧損和現金流吃緊的情況下,連連數字的赴港IPO可謂喜憂參半。而連連數字則對外界將其虧損原因歸結為兩個方面:

一是,銷售及營銷費用以及研發費用的快速增加;二是,子公司連通公司的年年虧損。實際上,這一點被連連數字自己認為是導致連連數字整體虧超20億的重點所在。

作為連連數字進軍信用卡結算業務的產物,2017年,連連數字與美國運通成立連通(杭州)技術服務有限公司(簡稱“連通公司”)。這家連連數字子公司的使命,便是為中國發卡行發行的帶有“美國運通”品牌名稱的銀行卡提供結算。兩家各占50%股權,日常經營由運通負責控制,連連數科僅履行股東義務。

現在看來,這步棋顯然是走錯了。因為運通信用卡在國內并不普及,而且連通公司的業務主要集中在境外消費,整體業務量占比僅1%左右。這使得連通公司自成立起就一直處于連年虧損狀態,而虧損還不斷增大。

在招股書中,連連數字還特意表明,如果連通公司無法實現其業務戰略,或者連連數科與美國運通就連通公司及其運營或戰略方向發生任何爭議,連連數科可能無法收回于連通公司的投資甚至全部投資。

實際上,與運通聯合成立連通公司的這一年,也是連連數字在國內市場基礎上,布局全球化的開始。此前的2009年至2017年,連連數字是在國內市場做業務;而隨著全球化布局開啟,屬于連連數字的“潑天富貴”也隨之而來。

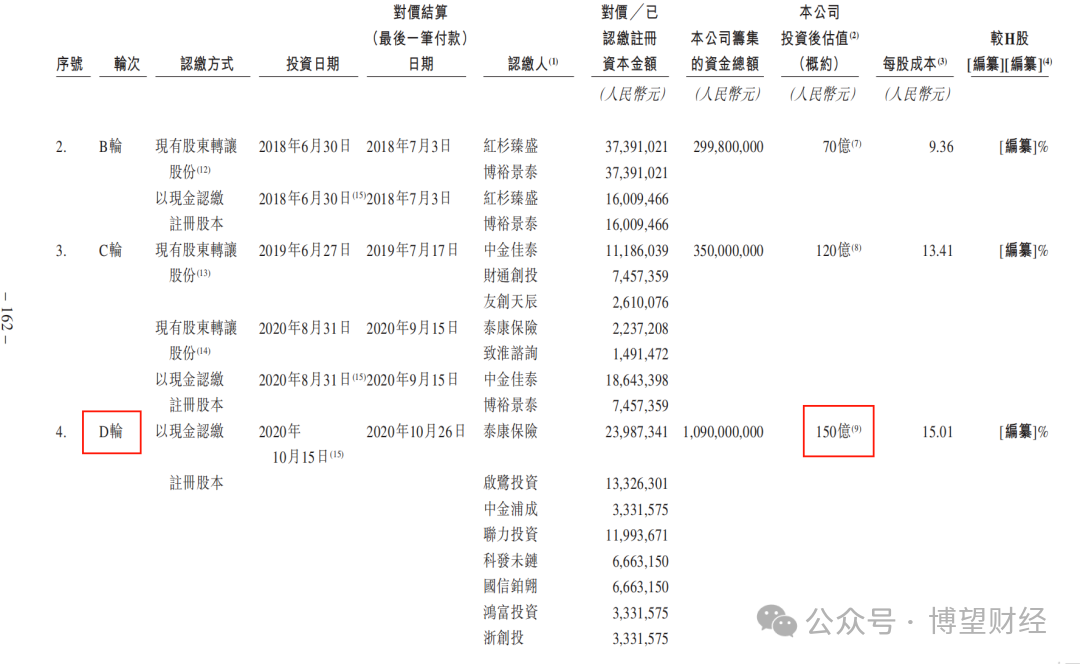

2018年布局全球化業務當年,盡管才打入英國、愛爾蘭、巴西等少數幾個國家,但其價值卻被資本看到,輕松募得23.77億元資金,估值40億元;半年后,紅杉和博裕等機構參與的第二輪融資,令其估值漲到70億元。

2019年6月,在第三輪融資中,中金和財通進入,連連數字的估值也暴漲至120億元;2020年10月,連連數字第四輪融資完成,泰康保險等進入,讓其估值飚到150億元。

然而,估值上去了,但連連數字所處的市場環境也發生著變化,面臨新的展業挑戰。

02

所處行業環境生變 連連數字亟需提升競爭力應對未知

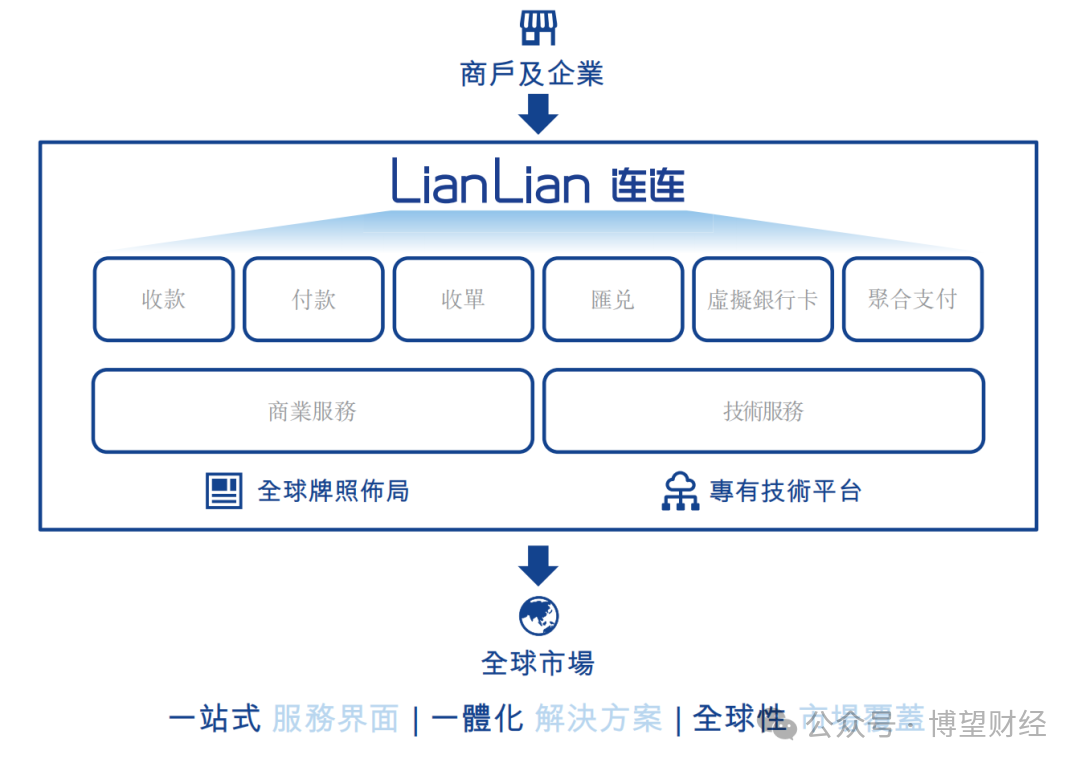

連連數字的業務主要涉及數字支付和增值服務兩大塊。其中,數字支付囊括了收款、付款、收單、匯兌、虛擬銀行卡、聚合支付;增值服務則主要包括商業服務和技術服務。

當年與美國運通的合作,想必也是連連數字為了拓展業務而做出的決策。因為當時的背景是,微信支付和支付寶在國內支付業務領域的份額已趨穩定,可以說是形成了持續至今的雙寡頭格局。

這對于身在其中的連連數字以及更多國內第三方支付平臺而言,如此一眼就能望到天的“滋味”,也意味著要發展就必須從既定格局中尋找新的出路。

像開頭提到的涉足金融業務,也是連連數字的跟風為之。因為當時正是P2P漸熱的時代,而擁有提供支付通道能力的連連數字,自然會成為一眾P2P平臺的“座上賓”。

截圖自連連數字招股書

相對于金融業務,面向全球市場,提供跨境一體化解決方案和一站式服務,進而通過全球牌照及相關資質的布局,輔之專有技術平臺,則是連連數字全球化以來估值迅速被拉升到百億美元的原因所在。

具體來看連連數字的跨境支付業務,連連數字也確實擁有為商戶和企業提供高質量和高效率跨境支付服務的能力,因為其在跨境支付業務上做到了一個第三方支付平臺所能做到的,最廣布局和最全覆蓋。

弗若斯特沙利文的資料顯示,連連數字是唯一一家在美國所有州均持有貨幣轉移牌照的公司,已在全球拿下64項支付牌照及相關資質,可覆蓋超過100個國家及地區,并支持使用超過130種貨幣進行交易。

正是得益于全球多地多張支付牌照資質以及技術、營銷等加持,連連數字的跨境業務獲得了迅速發展。弗若斯特沙利文的資料亦顯示,連連數字在推動實現全球貿易數字化方面具備優勢,并將受益于數字化轉型的機會。

而根據艾瑞咨詢2023年發布的《中國第三方支付行業研究報告》,全球跨境B2C電商交易跨境電商已成為未來全球貿易增長的重要支持力量,是跨境支付的發展沃土;而傳統貿易模式(即B2B貿易模式)體量巨大,且近年來逐漸呈現小額化、碎片化趨勢,是跨境支付企業的未來藍海市場。

由此來看,連連數字一旦能與運通公司聯手讓連通公司走出虧損泥潭,那么連連數字接下來的發展則更值得看好。

當然,在數字化支付時代,連連數字或也面臨展業上的一些新挑戰:

其一,人工智能等技術的日新月異,對數字支付及第三方支付平臺在支付安全性、合規性、便捷性等方面,帶來更高的技術要求。這要求現金流吃緊的連連數字拿出更多的經費投入到技術研發中。而相對于大眾領域的人工智能,與支付有關的人工智能技術研發投入則更大。

其二,銀行數字化加速或也會分食跨境支付蛋糕,第三方支付平臺前景如何尚難早下結論。

第三方支付平臺誕生于互聯網技術特別是金融級安全認證技術的發展,滯后于電子商務發展的背景下。而如今,跨境電商在支付上有了多種可能,哪種支付方式更便捷、更安全、費率更低,勢必能吸引更多跨境電商的支持。

相對于第三方支付平臺,銀行自身基于數字化的全面提速,則有望提供這種更便捷、安全、費率更低的點對點跨境支付服務。

對于連連數字等第三方跨境支付平臺來說,這既是挑戰也是機會。通過強化為跨境電商提供一體化解決方案這類增值服務上的競爭力,讓銀行看到連連數字的全方位能力,反而會贏得銀行的深度合作。

至于如何在有機會亦有挑戰的市場上,謀求穩健發展和向上突破,留給連連數字的時間其實并不會太多。

03

從匯付天下退市看連連數字未來 牌照才是“硬通貨”?

相對于如今連連數字的上市計劃,有“支付第一股”之稱的老牌支付公司匯付天下,赴港上市不滿三年便因股價被腰斬、交易慘淡而退市的“故事”還歷歷在目。

如今回看匯付天下2018年6月港股上市,一言以蔽之就是未能獲得資本市場的青睞。因此,匯付天下不僅募資規模縮水而且開盤便破發。上市兩年多,股價一路下行,退市反而成了活下去的更好選擇。

那么,如今連連數字備案通過后,一旦成功上市,資本市場又會否為其買單?尤其是虧超20億這個扎心的數字,是否能贏得資本市場的理解?

事實上,對于連連數字,與財務狀況相比,可能更誘人的是前文提到的其所擁有的64張牌照。

根據弗若斯特沙利文的資料,在所有中國的數字支付解決方案提供商中,連連數字擁有最廣泛的全球業務布局及牌照覆蓋范圍,且該公司是唯一一家在美國所有州均持有貨幣轉移牌照的中國公司。

招股書披露的數據也顯示,截至2023年9月底,連連數字已在9個國家及地區建立16個海外辦事處,且構建了由64項支付牌照及相關資質組成的全球牌照布局。

牌照可以說是支付解決方案提供商的“硬通貨”,因為牌照本身就是稀缺且難以獲取的資源,同時也能以牌照構筑壁壘。

不過,盡管有“硬通貨”護身,但連連數字仍面臨著在跨境支付競技場上的激烈競爭。尤其是2B跨境支付/跨境結算服務等業務上,云集了諸多跨境支付平臺,而跨境電商和跨境支付服務的使用者也有了在便捷性、安全性以及費率上的更多比價空間。

這難免會讓連連數字面臨展業承壓,如何在模式上與牌照資質一道形成更具競爭力的創新布局,是考驗連連數字上市后避免成為第二個匯付天下的開始。

獵云網

獵云網

博望財經

博望財經