周大福“加持”助推IPO,“老鋪黃金”半年狂攬14億

“富時當首飾,窮時當盤纏。” 黃金作為稀有金屬,其投資價值一直廣為人知。2023年上半年,國內黃金零售市場價格一路走高,甚至突破600元/克,這也讓黃金投資成為市場熱門。

不過,與前幾年不同,消費者們除了關注金飾的金價、克重外,顏值也成為一項重要的參考因素。近幾年,采用國家古老鑄金工藝打造的“古法黃金”,因自帶啞光、厚重的古典氣息,深得年輕人喜愛。在小紅書上,ID名為“詩與遠方阿”的博主表示,“不是年少不知黃金香,是年少沒有古法金。”

來源:小紅書截圖

提及“古法黃金”,不得不提行業“資深玩家”老鋪黃金股份有限公司(下稱“老鋪黃金”)。相比于分別成立了41年、24年的老廟黃金、周大生,僅成立7年的老鋪黃金顯得有些年輕。盡管成立時間不久,但老鋪黃金卻是中國第一家推廣“古法黃金”概念的品牌,換句話說,“古法黃金”如今的火爆與老鋪黃金有著密不可分的關系。

蹭著“古法黃金”的東風,老鋪黃金靠29家線下門店,在2023年上半年,達到了營收14.18億元的成績。不過,老鋪黃金此前曾止步A股IPO,此次轉戰港股,“舊疾”是否已去除,IPO又能否如愿?

毛利率超40%

周大福、泡泡瑪特為間接投資者

近幾年,多家黃金珠寶企業陸續向資本市場發起沖擊。截至11月28日,周大福、周生生、老鳳祥、中國黃金等品牌已經相繼登陸資本市場。但“幾家歡喜幾家愁”,另一邊,周六福三闖A股IPO“折戟”,夢金園、老鋪黃金A股上市失利,但后兩家公司并未“戀戰”A股,反而選擇改道港股。

近日,老鋪黃金向港交所遞交《招股書》,這也是其時隔3年后,再次向資本市場發起沖擊。

早在2020年6月,老鋪黃金沖刺深交所主板,原計劃2021年4月22日首發上會。但在上會前一天,由于公司尚有相關事項需要進一步核查,遂被取消審核。3個月后,老鋪黃金首發上會被否。

與此同時,發審委會議還提出上市主體合理性、毛利率顯著高于同行業可比公司的合理性等問題。

來源:《招股書》

而此次,老鋪黃金沖刺港股,毛利率連續三年仍高達40%以上。2020年-2022年,毛利率分別為43.1%、41.2%和41.9%。

同期,已上市的周大福,毛利率分別為29.6%、28.2%、23.4%;而同樣在港股沖刺上市的夢金園毛利率僅為5.9%、3.2%、4.8%。

來源:罐頭圖庫

在《招股書》中,老鋪黃金解釋了毛利率較高的3個原因,分別是高端的品牌定位使其擁有較高的定價、同時專注于古法足金黃金產品以及足金鉆石鑲嵌產品,確保了利潤率更高、以及公司的全自營模式。

此外,在向港交所遞表前三天,老鋪黃金還進行了一輪增資,這輪增資直接讓老鋪黃金的估值從5.43億元增長至52.25億元,足足增長了8.62倍。

2023年11月7日,蘇州黑蟻三號股權投資合伙企業(有限合伙)(下稱“蘇州黑蟻”)、蘇州逸美創業投資合伙企業(有限合伙)及復星漢興(杭州)股權投資基金合伙企業(有限合伙)等三名認購人認繳老鋪黃金新增股本614.25萬股股份,總代價為2.25億元。

據工商信息平臺愛企查,在蘇州黑蟻的投資者中,出現了一個熟悉的身影——老鋪黃金的競爭對手周大福。具體看,周大福持有蘇州黑蟻5.73%的股份,為其第四大股東。此外,泡泡瑪特也是其股東,持股2.865%。可以說,周大福、泡泡瑪特均為老鋪黃金的間接投資者。

來源:愛企查

單店收入排名第一

2023年上半年存貨9.65億元

在高毛利率、及知名企業投資的加持下,老鋪黃金營收一路上漲。

《招股書》顯示,2020年-2022年,老鋪黃金的營業收入分別為8.96億元、12.65億元、12.94億元;同期凈利潤分別為0.88億元、1.14億元、0.95億元。2023年上半年,老鋪黃金業績再創高點,營收14.18億元,同比增長116.1%;凈利潤1.97億元,同比增長232.2%,為2022年全年的兩倍多。

來源:罐頭圖庫

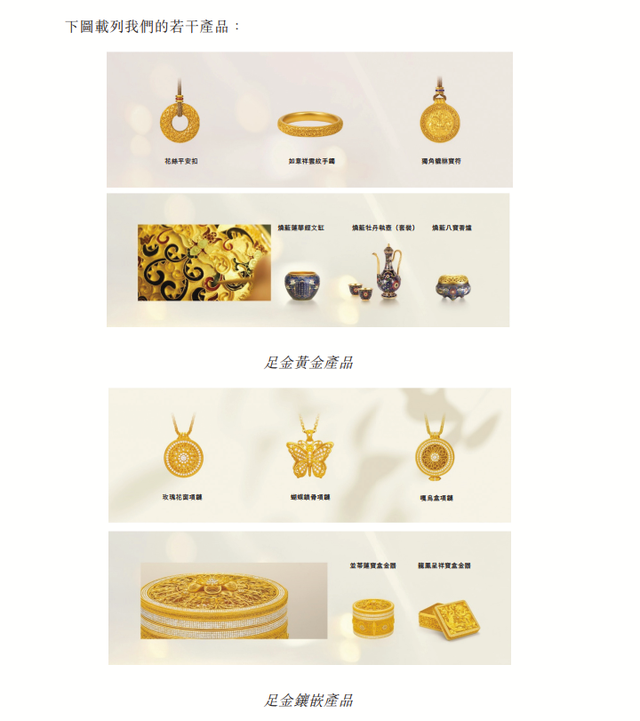

從產品結構來看,老鋪黃金的營收比重也發生了變化。足金黃金產品的營收占比呈下降趨勢,從2020年占總營收的61.2%,下降至2022年的51.1%;而同期,足金鑲嵌產品的營收占比逐年上升,從38.5%上升至48.6%。

截至2023年6月底,老鋪黃金在全國12個城市只有29家門店,均采取全自營模式,且門店全部位于包括SKP和萬象城在內的高端時尚百貨商場。

據“弗若斯特沙利文”報告,2022年在中國所有黃金珠寶品牌中,老鋪黃金的單店收入排名第一。2023年上半年,老鋪黃金的店均收入已達4480萬元。

不過,高毛利率背后,老鋪黃金賺到錢了嗎?

早在2017-2019年,公司經營活動產生的現金流量凈額曾持續為負,分別是-6164.03萬元、-6124.55萬元和-4336.19萬元。好在2020年-2022年,公司經營活動所得現金流量凈額轉正,且持續增加,分別為2812萬元、1.02億元、1.48億元。

此前,在A股《招股書》中,老鋪黃金解釋稱,經營活動產生的現金流量凈額為負主要是公司處于高速擴張期。而2020年轉正,與公司2020年前九個月受疫情影響,未新開設店鋪專柜且黃金原材料采購減少有關。

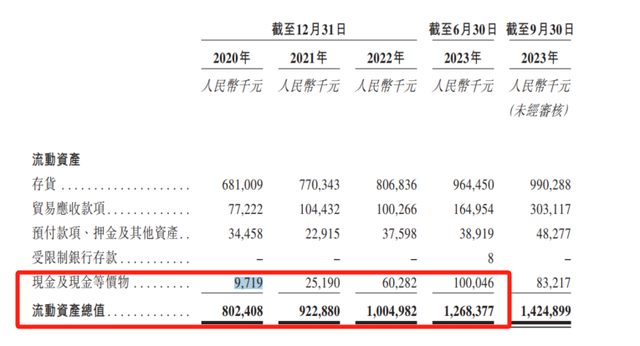

整體看,2020年-2022年,老鋪黃金的現金流總體呈上升態勢,但占流動資產比重均不足10%。這三年的現金及現金等價物分別為971.9萬元、2519萬元和6028.2萬元,2023年上半年約為1億元。

來源:《招股書》

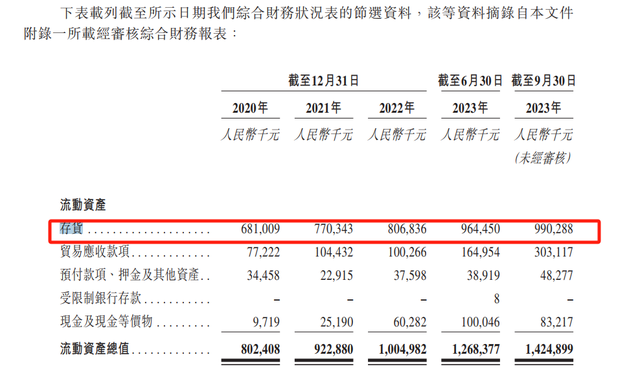

這與老鋪黃金的高存貨有一定的關系,2020年-2022年及2023年上半年,老鋪黃金的存貨逐年增長,分別是6.81億元、7.7億元、8.07億元和9.65億元,占流動資產總值的比例有所下滑,分別為84.9%、83.5%、80.3%及76%。

老鋪黃金解釋道,2022年存貨增加是因為制成品的增加與門店數量的增加基本一致,以及2022年金價上漲,部分被原材料及半成品減少所抵銷。

同時,存貨周轉天數也由2021年的357天增加至2022年的383天,公司表示,主要是由于2022年疫情復發對線下銷售的負面影響。截至2023年上半年,存貨周轉天數已大幅減少至196天。

對于高存貨的壓力,老鋪黃金在《招股書》中提示到,倘所售產品的市場需求突然下降,則可能導致存貨過剩,這可能對財務狀況及經營業績造成不利影響。另一方面,存貨不足可能導致我們的銷售額流向競爭對手,因此可能對經營業績造成不利影響。

來源:《招股書》

而應收款項在2020年-2022年及2023年上半年,分別為0.78億元、1.06億元、1.01億元及1.67億元。且貿易應收款項的周轉天數比較波動,同期,分別為32天、27天、29天和18天。

來源:《招股書》

IPG中國區首席經濟學家柏文喜認為,老鋪黃金的存貨高對其港股上市的影響不可忽視。首先,過高的存貨意味著公司需要承擔更高的庫存風險,因為存貨可能積壓、過時或者就是貨不對板,這必然會影響公司的財務狀況和經營績效。

其次,存貨過高會占用公司大量的流動資金,降低公司的資金使用效率,迫使公司投入更多的資金來維持存貨水平,這必然也會對公司經營產生壓力。

至于是否會直接影響到其港股上市,這取決于老鋪黃金的財務狀況、經營績效以及其他因素的綜合表現。如果老鋪黃金能夠充分說明其存貨問題的原因和合理性,并展現出強大的經營能力和良好的市場前景與去庫存能力,那么其港股上市的機會仍然存在。

歷史沿革“埋雷”

初創公司“被迫”關停

老鋪黃金的背后是一段公職人員下海經商的故事。

老鋪黃金的創始人徐高明是地道的湖南人,現年已58歲。1984年,他曾在岳陽市畜牧水產局擔任科員一職。在工作期間,他通過函授課程從華中農業大學畢業,并取得淡水漁業專業專科學位。8年后,他開始擔任該局大樓總經理。

手捧“鐵飯碗”徐高明,在1995年選擇下海經商,他先是開了一家旅游公司。后來于2004年創立北京金色寶藏文化傳播有限公司(下稱“金色寶藏”),主要從事景區旅游商品、文化產品及旅游紀念品等業務,旗下運營“老鋪黃金”和“金色寶藏”兩個品牌。

來源:易維視

其中,“老鋪黃金”品牌經營黃金產品,而“金色寶藏”品牌主營佛教文化產品等工藝品,二者的產品路線極為不同。

2016年12月,老鋪黃金從金色寶藏剝離,實現獨立經營。但剝離掉老鋪黃金的金色寶藏,難掩自身經營困境。

2017至2019年,金色寶藏的營收持續下滑,其中,2017年營收為1.51億元,2018年下滑至1.16 億元,2019年則大幅下降,僅為0.3億元。公司凈利潤也接連虧損,三年間虧損累計超7千萬元。

由于金色寶藏在2017-2018年期間仍在經營黃金類業務,發審委要求老鋪黃金說明不采用金色寶藏作為上市主體的原因及合理性。

老鋪黃金曾在此前提交的A股《招股書》中表示,實際控制人綜合判斷非黃金業務涉及黃金珠寶大行業后,不排除金色寶藏對老鋪黃金業務有構成潛在同業競爭的可能性,所以為避免潛在同業競爭,金色寶藏逐步減少其業務量并最終終止經營。

來源:易維視

值得一提的是,雖然與母公司剝離,但老鋪黃金與金色寶藏的交集并未立刻切斷。2017和2018年,金色寶藏均出現在老鋪黃金的前五大供應商名單中。

2017年,老鋪黃金向金色寶藏采購黃金并支付4219.07萬元,占采購總額的8.74%。2018年,采購金額下滑至457.51萬元,比重下滑至0.72%。到了2019年,金色寶藏停止經營,從此消失于老鋪黃金的大供應商名單中。

2019年11月25日,老鋪黃金完成股改,并于次年6年開始首次遞交《招股書》。

此外,證監會在《反饋意見》的第2、第3個問題中,要求老鋪黃金就“未將金色寶藏全部資產注入老鋪黃金的原因及合理性”、“金色寶藏無實際經營后不注銷的原因”等問題進行補充回答。

就上述問題,老鋪黃金回應稱,2016年底老鋪黃金與金色寶藏完成業務合并后,金色寶藏已于2017年、2018年陸續將所含黃金成分制品轉售給老鋪黃金。金色寶藏2019年起停止經營,不存在與老鋪黃金相似業務的情況,不存在同業競爭。

直到2022年5月,金色寶藏終于被注銷,而老鋪黃金也搬開了上市路上的一塊絆腳石。如今,“古法黃金”的熱潮仍在繼續,不知帶有東方色彩的古法黃金,能否給老鋪黃金的上市路帶來更多的幸運?

東四十條資本

東四十條資本

礪石商業評論

礪石商業評論

博望財經

博望財經

獵云網

獵云網

野馬財經

野馬財經