1年賣出3571臺牙科手術顯微鏡,撬動速邁醫學過億生意

隨著顏值經濟盛行,一句“你牙好整齊”無疑讓人心里樂開了花。近年來,年輕人們對于牙齒健康的需求越來越強烈,口腔賽道因此備受追捧。“賣假牙”的愛迪特,專注口腔影像的朗視儀器等牙科界的“黑科技”陸續走上IPO。

近日,“國產牙科顯微鏡龍頭”蘇州速邁醫學科技股份有限公司(下稱“速邁醫學”) 也向資本市場發起沖刺。如果IPO進程順利,速邁醫學將有望成為“牙科顯微鏡第一股”。

值得注意的是,目前牙科手術顯微鏡在國內市場的滲透率還較低,據智庫服務機構“前瞻產業研究院”,截至2021年底市場規模僅有2.38億元。同年,速邁醫學以2.23億元的營收的規模,已經占據國內市場55%,全球市場10%的市場份額。

“牙科手術顯微鏡”這一顯微鏡市場的細小分支賽道,成就了速邁醫學的今天,能否繼續成就速邁醫學的明天?

5成收入來自境外,打入德國、日本市場

牙科顯微鏡好比牙醫的電子眼睛,在牙科顯微鏡下,患者的口腔局部環境特別是單顆牙的細致組成和健康狀況,都可被放大至常規肉眼觀察下的8-15倍,主治醫生能清晰地看到每顆牙的微觀狀態,從而最大程度地保障治療效果。

北京口腔醫院西紅門部主任兼口腔顯微診療中心主任侯本祥表示,牙科手術顯微鏡在尋找定位根管、去除鈣化物和根管異物取出以及根尖手術中有很大的優勢,提高治療的準確度,降低操作過程中的遺漏,可以避免對牙齒的不當傷害。

實際上,早在1978年,美國就開始將顯微鏡用于牙科治療。但是在1986年,因未引起當時口腔醫學界的關注而停產。直到2008年第一屆歐洲顯微牙科大會召開,牙科顯微鏡才正式被歐美國家應用普及。

相比于海外,國內市場稍晚些。1999年,武漢大學口腔醫學院就引入我國第一臺牙科顯微鏡。2000年后,我國高等院校及口腔醫學院陸續引進購入牙科顯微鏡,中國市場逐步起步。

五年后,速邁醫學成立并推出了中國第一臺牙科顯微鏡,堪稱“國產牙科顯微鼻祖”,打破了進口產品對國內市場的壟斷。

圖源:《招股書》

根據標訊服務平臺“標找找”,2020年至2022年國內牙科手術顯微鏡招投標市場,速邁醫學牙科手術顯微鏡中標金額及數量均位列第一。《招股書》顯示,公司終端客戶包括國內五大口腔院校在內的多家知名院校及通策醫療、拜博口腔、瑞爾口腔等多家國內知名民營醫療機構。

據“前瞻產業研究院”發布的《2023-2028年中國牙科手術顯微鏡行業市場前瞻與投資規劃分析報告》,2019年至2021年,速邁醫學占據了國內牙科手術顯微鏡45%至55%左右的市場份額,超過德國蔡司Zeiss、徠卡Leica等海外企業。可以說,速邁醫學占據著國內牙科顯微鏡的“半壁江山”。

而在國外,速邁醫學早在2010年就憑借OMS2350系列牙科手術顯微鏡進入了德國及日本市場。2019年至2021年,速邁醫學已經占據了全球牙科手術顯微鏡8%至10%的市場份額。

盡管在國內、國外市場,速邁醫學都占有一席之地,但已經走過18個年頭的速邁醫學,其業績水平在資本市場并不突出。公司近三年的營業收入都不及3億,凈利潤更是僅有幾千萬。

2020-2022年,速邁醫學實現營業收入分別約為1.76億元、2.23億元及2.74億元,實現歸母凈利分別約為0.38億元、0.43億元和0.6億元。同期,牙科手術顯微鏡銷量分別為2379臺、2962臺和3571臺。

圖源:《招股書》

而從事醫用內窺鏡器械和光學產品的海泰新光(688677.SH),2022年營業收入為4.76億元,凈利潤1.83億元;口腔醫療器械賽道的美亞光電(002690.SZ)、奕瑞科技(688301.SH)營收更是在十億以上。

在速邁醫學這不到3億的收入中,有五成收入來自于境外。2020年至2022年,速邁醫學境外銷售收入分別為0.82億元、1.03億元和1.37億元,占主營業務收入比例分別為 46.65%、46.21%和50.16%。

圖源:《招股書》

速邁醫學在《招股書》中也提示到境外風險,公司取得的歐盟CE認證及美國FDA認證等境外國家及地區的認證均在有效期內。若未來境外監管政策發生變化,公司可能需要重新完成相關產品的申請認證工作。若公司未能在現有證書有效期屆滿前,按照境外監管機構的要求重新完成質量體系和相關產品的申請認證工作,將對公司的境外銷售業務構成不利影響。

“低價策略”擴張,市場規模有限

在速邁醫學主營業務收入中,牙科手術顯微鏡為核心產品,貢獻了將近八成的營收,2020年-2022年銷售金額約1.43億元、1.78億元、2.22億元,占主營業務收入的81.07%、79.8%及81.22%。

圖源:《招股書》

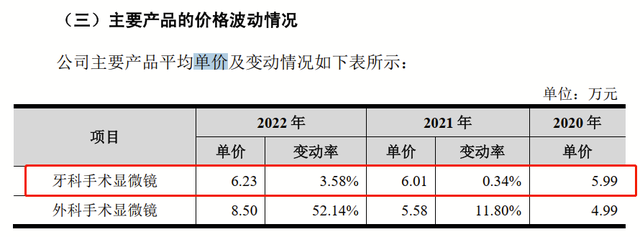

從價格來看,公司核心產品牙科手術顯微鏡平均單價一般要低于同行競品。《招股書》顯示,2020年至2022年,速邁醫學的牙科手術顯微鏡平均單價分別僅為5.99萬元、6.01萬元和6.23萬元。據《2020年中國牙科顯微鏡市場專項調查分析報告》,德國Zeiss和Leica為代表的進口品牌,牙科手術顯微鏡平均單價為20萬元/臺。在行業分析人士看來,速邁醫學能夠搶占國內市場,也與其“低價優勢”不無關系。

圖源:《招股書》

不過,伴隨“低價優勢”而來的還有下滑的毛利率。《招股書》顯示,2020年至2022年,速邁醫學主營業務毛利率分別為54.22%、50.84%、51.46%。

圖源:《招股書》

具體看,速邁醫學牙科手術顯微鏡毛利率一路走低,分別為59.16%、56.19%、54.27%。其中,中端系列牙科手術顯微鏡的毛利率下滑明顯,分別為61.27%、58.49%、54.76%。

圖源:《招股書》

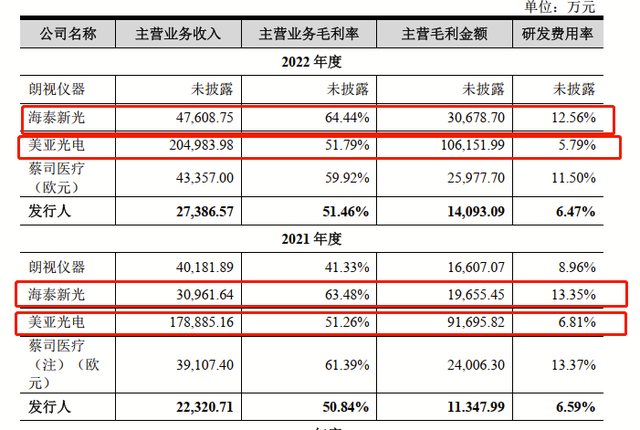

同行海泰新光的毛利率呈上升趨勢,2020年-2022年海泰新光的主營業務毛利率分別為63.67%、63.48%、64.44%;同行美亞光電的主營業務毛利率略微下滑,但波動沒有速邁醫學大,分別為52.12%、51.26%、51.79%。

圖源:《招股書》

另外,牙科手術顯微鏡的市場規模較小。根據恒州博智的研究數據,2022年度全球牙科顯微鏡市場規模為4.57億美元,約合人民幣33.31億元,僅相當于國內醫療器械龍頭邁瑞醫療(300760.SZ)2022年營收的十分之一左右。預計到2029年全球牙科顯微鏡行業的市場規模約為9.51億美元,年均復合增長率不到12%。

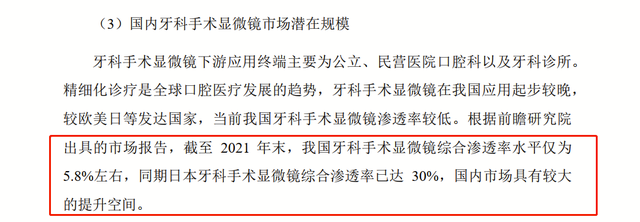

這一點在速邁醫學的《招股書》中也得到了印證,牙科手術顯微鏡下游應用終端主要為公立、民營醫院口腔科以及牙科診所。精細化診療是全球口腔醫療發展的趨勢,牙科手術顯微鏡在我國應用起步較晚,較歐美日等發達國家,當前我國牙科手術顯微鏡滲透率較低。

圖源:《招股書》

據《21世紀經濟報道》,華南一家大型醫療器械第三方服務機構人士表示,牙科顯微鏡的主要功能是針對一些疑難雜癥、微創手術有很好的輔助效果。比如根管治療和種植牙手術,但是很多診所和醫生,出于成本和重視度不夠等原因,并不會使用到顯微鏡,比如根管治療,在口腔屆幾乎算是牙醫入門技能,有沒有顯微鏡問題不大,有算是錦上添花。

市場不大,但競爭壓力也不小。智研咨詢發布的《2020年中國牙科顯微鏡市場專項調查分析報告》顯示,自2017年以來,隨著牙科顯微技術愈來愈獲得臨床的認可和專家共識,牙科顯微鏡產業新入場者增加,在我國已有 12 家進口品牌,17 家國產品牌。目前,速邁醫學已經占據國內市場的“半壁江山”,在行業人士看來,其想要進一步提高市場占有率,難度不小,未來發展需要找到“第二增長曲線”。

速邁醫學近年來也在積極布局神經外科、耳鼻喉科等應用領域的外科手術顯微鏡產品。只不過公司多元化收入僅幾百萬元,報告期內,外科手術顯微鏡業務收入分別為189.80萬元、452.32萬元、960.03萬元,占主營業務銷售收入的比例為1.08%、2.03%、3.51%。

IPO前分掉6748萬元,創始人之一離場

盡管速邁醫學多元化還在探索,但公司分紅卻毫不含糊。

報告期內,速邁醫學分別于2020年、2021年、2022年進行了三次現金分紅,分別約為3750萬元、1500萬元、1498萬元,三年總計約6748萬元。其中2020年的現金分紅和當年凈利0.38億元幾乎持平。

獨立國際策略研究員陳佳表示,IPO前公司現金分紅現象在A股市場并不罕見,從依法合規性來看,IPO前分紅決策屬于擬發行人自主決策,高現金分紅行為短期可部分美化財務報表,例如延緩凈資產收益率下滑,但長期會因股權稀釋降低持續分紅激勵。

值得一提的是,這次IPO,速邁醫學擬募資5.08億元,其中1億元將用于補充營運資金。截至2022年末,公司賬上仍有約1.22億元的貨幣資金。

圖源:易維視

另外,募資金額中還有約1.1億元用于研發中心升級項目。但是,在過去3年,速邁醫學的研發投入總共不到4500萬,2020-2022年研發費用分別僅為1186.51萬元、1470.30萬元、1776.24萬元。

對比同行,速邁醫學研發費用率也不高,分別為6.73%、6.59%、6.47%,遠低于同行業公司均值的11.39%、10.8%、11.22%。

值得注意的是,在速邁醫學開啟IPO輔導備案前一個月,剛升副總的財務總監程曉軍突然離職。

早在2020年12月,程曉軍被聘任為財務總監,2021年6月,任職副總經理,升職三個月后,即在2021年9月29日,程曉軍因個人原因辭去副總經理、財務總監職務。

IPG首席經濟學家柏文喜表示,企業高管在公司沖擊上市期間離職,除了個人原因之外,一般還意味著管理層失穩、失和,甚至公司治理、公司誠信可能存在一定問題。如果是財務總監這樣重要崗位的不正常離職,容易讓市場對公司財務規范性產生不當聯想,對于公司上市不利。不過一年后,2022年12月,程曉軍又開始擔任速邁醫學關聯方江蘇聚杰微纖科技集團股份有限公司的財務總監。

圖源:易維視

除此之外,公司創始人之一王振明近三年來多次減持速邁醫學,共計套現了約1.16億元。遞表前,其已不在速邁醫學股東的序列中。

2020年7月,王振明將其持有的捷美醫療(速邁醫學前身)5.26%股權、4.74%的股權分別以2000萬元、1800萬元的價格轉讓給毅達成果及中小企業基金。2022年3月,王振明將其持有的速邁醫學107.36萬股股份以2000.12萬元的價格轉讓給了馬川良;將其持有的速邁醫學254.07萬股股份以5774.27萬元的價格轉讓給了惠每康騰。

另外,在速邁醫學IPO申請被受理的前兩個月,有一家醫療背景的機構投資者也閃進閃退。

2022年12月,松佰牙科以32.39元/股、總價0.03億元的交易價格入股速邁醫學,持有公司0.22%股份。需要說明的是,松柏牙科是“港交所正畸第一股”時代天使的“兄弟公司”。2015年6月,松柏牙科的母公司松柏投資收購了隱形正畸品牌時代天使(6699.HK)。而入股4個月后,松佰牙科以“上層境外股東無法依照股東穿透核查相關要求按時提供核查資料”為由,將其所持公司股份以入股價格進行轉讓,受讓人正是公司實際控制人李向東、王吉龍、何進和周偉忠,目前四人合計控制速邁醫學64.18%的股權。值得一提的是,四位實控人都出身于"蘇州醫療器械總廠",后又同時在蘇州六六視覺科技股份有限公司任職。其中,公司董事長、法定代表人李向東曾于1982年9月至1996年7月任蘇州醫療器械職業中學教師、校長。

猜你喜歡

嘉樂資本、約印醫療基金等聯合投資,速邁醫學完成近億元Pre-IPO輪融資

本輪融資將用于公司新產品開發、市場拓展、高端人才引入等方面。

野馬財經

野馬財經

獵云網

獵云網