追風比特幣,血虧三億的美圖P不出未來

比特幣的風口造就了無數暴富的神話,除了普通韭菜趨之若鶩,大廠也難逃誘惑。

7月3日,美圖公司發布內部消息及盈利警告公告稱:2022年上半年,因購買加密貨幣貶值,公司凈虧損達到2.749億元至3.499億元人民幣,同比擴大約99.6%-154.1%。根據最新收盤信息,美圖報價0.93港元,總市值41.03億港元,而2017年其股價最高曾達到23.05億港元,市值突破1000億港元。

《博望財經》發現,美圖于去年正式加入比特幣投資,一擲千金的巨額手法購幣行為在上市公司中實屬罕見。據公告顯示:公司于2021年3月7日、2021年3月17日、2021年4月8日購買約31000個以太幣以及940.89個比特幣,總價分別為5050萬美元和4950萬美元。截止發稿,比特幣價格較美圖購買時已跌去超50%。

關于美圖比特幣的嘗試,看似是不務正業的投機。濾鏡背后暴露的是其主業發展受限、業績連年虧損、用戶數量持續下滑、創立十年盈利模式依舊迷茫的現狀。

01

坎坷商業路

曾幾何時,美圖的誕生直接吹響了中國美顏時代的沖鋒號。

2008年,創業者吳欣鴻開發出電腦版美圖秀秀,彼時,他并不知道,這款沒有復雜程序、簡單易用上手快的圖片處理軟件會成為引爆市場的利器,一度成為“傻瓜式修圖”的代名詞。隨后,美顏相機、美拍等手機軟件紛紛問世,美圖公司依靠“美圖秀秀”和“美顏相機”等產品收獲了廣大女性用戶。

2013年,美圖推出以拍照為最大賣點的美圖手機,主要用戶是女性。隨后,美圖加大開發力度,打造了價格較高的T、V系列機型。2013—2017年,美圖超六成的營收,來自美圖手機業務。然而,隨著智能手機行業的洗牌,頭部企業瓜分市場份額,美圖手機失去生存空間,2019年將品牌授權給小米。

2016年,美圖以坐擁全球11以用戶,4.56以MUA的成績港股上市。彼時,美圖的炙手可熱甚至比肩BAT、Facebook這種級別的公司,成為茶余飯后的談資。

2017年,美圖根據自己女性用戶占比較大的特點,推出美圖美妝APP,借此進軍美妝電商行業。但僅運營了一年多,就將該業務賣給了寺庫。這一年,美圖CEO蔡文勝曾說,“電商、社交、廣告我們都會嘗試,最終會找到我們自己的基因,這需要時間。”

2020年,美圖再次切換賽道,進軍直播帶貨,但依舊沒有濺起什么浪花。

2021年美圖追向另一個風口:比特幣。結果來看,2021年比特幣投資虧損一個億,2022年到目前為止,虧損三億,美圖徹底被推上投機的風口浪尖。當然,一貫風口逐食的蔡文勝并沒有感到什么不對,依然公開表示:以太幣和比特幣的價格波動只是暫時的,長期前景仍保持樂觀。

現在看來,蔡文勝依然沒有找到自己的基因,多元化新賽道嘗試的戰略屢戰屢敗,品牌定位不清晰、核心業務不穩定成為美圖公司處境尷尬的直接致命根源。

02

虧損難破

上市之后的美圖始終未能給投資者交出一份滿意的答卷。

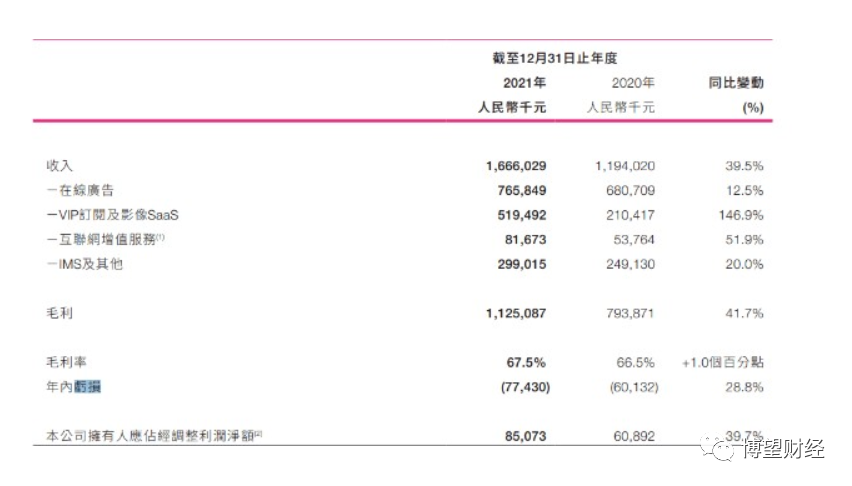

根據美圖財報顯示:2021年其營業總收入16.66億,歸母凈利潤-4451.40萬元。博望財經梳理發現:美圖除2020年盈利之外,自2013-2021年以來交出的年報無一不陷入虧損。2013-2021年,美圖凈虧損0.26億元、17.72億元、22.18億元、62.61億元、1.97億元、12.55億元、3.97億、0.41億元、0.44億元。累計總虧損達122億多。

圖片來源:美圖財報

營收結構上,美圖的營收主要來源于在線廣告、VIP訂閱及影像SaaS、互聯網增值服務、IMS(達人內容營銷解決方案)四個板塊兒。2021年,其在線廣告業務收入7.7億元,占總收入的比重達46%,VIP訂閱及影像SaaS業務實現收入5.2億元,同比增長146.9%,收入占比從2020年的13.6%增至31.2%。可以看見的是:其VIP訂閱作為新商業化板塊兒獲得穩步增長。

然而,值得注意的是:在其VIP訂閱增長的同時,月活躍用戶數量卻在逐年下降。2020年美圖月活為2.61億,同比下降7.6%;而2021年,美圖月活用戶總數為2.3億,同比下降11.6%。用戶基數最大的美圖秀秀增長陷入停滯,美顏相機、BeautyPlus等產品用戶數量也大幅度下滑。另外,成本方面,美圖2021年的營業成本達5.41億元,較2020年增長35.2%,銷售及營銷開支為3.91億元,同比增加36%。

從高額成本和活躍用戶數的下降綜合來看,美圖頹勢已很明顯。

事實上,盡管美圖擁有海量用戶,但是“低頻+低使用時間”的工具屬性用戶忠誠度并不高。再加上Faceu激萌、一甜相機等大廠持續瓜分流量,美團主業流量迅速退潮。主業發展難以突破,美圖開始將目光轉向暴利的炒幣。但是,孤注一擲的勇氣并沒有增加贏得市場的概率。

這一局,美圖又賭輸了。

03

未來的故事怎么講?

目前來看,未來很長一段時間內,美圖的主要收入都只能靠廣告和VIP訂閱增值服務帶來,焦慮的美圖迫切需要找到新的業績增長點,比特幣是如此,關于元宇宙的嘗試更是如此。

今年4月,美圖公司正式推出數字收藏品牌“美圖寶石”,第一期數字收藏作品名為“靈境寶石”,限量發行2008個,以邀請制向極小部分用戶開放。日前,“美圖寶石”首次對外發售數字藏品「像素記憶」。除此之外,美圖在今年4月還推出了美圖秀秀“IP星宇宙”,通過官方合作為IP星宇宙開辟出三麗鷗家族樂園、迪士尼奇妙世界、天線寶寶的神奇島、奧特曼光之宇宙等不同板塊。

在元宇宙發展論壇中,美圖表示:首個元宇宙項目MetaDream將于2023年登場,美圖將以“美學+人工智能+區塊鏈”三大核心能力深度布局元宇宙領域。元宇宙能成為美圖的救命稻草嗎?

圖片來源:元宇宙發展論壇

至少目前為止,美圖還沒有拿出被業界認為有信服的例證或者說核心競爭力。

當然,過去幾十年美圖在影像行業積累的技術以及對產業鏈的認知,或許能讓它具備一定的優勢。但是,在資本加持、巨頭林立的垂直領域,這些知識和技術的優勢也會被消解,難以釋放出更多的價值。

盡管元宇宙的發展趨勢還是個未知數,比特幣的短期走勢我們也并不能判斷。但是,可以預見的是,一個習慣了追風口、并且拿著全體股東的錢走上牌桌的上市公司,是難以用長期主義的心態去力挽狂瀾,慢慢依靠主營業務走出困境的,這是以一種歷史的必然。

美圖來到一個需要再度證明自己的時刻。

東四十條資本

東四十條資本

獵云網

獵云網

博望財經

博望財經

《財經天下》周刊

《財經天下》周刊