奇跡般復活又出幺蛾子,瑞幸咖啡喜歡“折騰”?

熬過2020年的財務造假以及巨額訴訟賠償,步入2021年的瑞幸咖啡猶如“脫胎換骨”,不僅正式完成債務重組,而且上交了一份不錯的財報,股價也如過山車般從谷底再次沖了上來,但好景不長,瑞幸咖啡又陷入了“惡意營銷”的輿論漩渦,同時在美國證劵交易委員會(SEC)宣布的第5批「預摘牌名單」中,瑞幸咖啡赫然出現在名單之列。

4月21日,美國證劵交易委員會宣布,將知乎、諾華家具、LOVARRA、萬春醫藥、瑞幸咖啡、極光移動、Scientific Energy、中國食品、Value Exchange International、澤爾西西醫療集團、Entrepreneur Universe Bright Group、中比能源、中網載線、尚乘國際、百世集團、理想汽車和貝殼在內的17家公司列入「預摘牌名單」。值得注意的是,這已是2022年3月以來第五批被納入上述名單的中概股公司。

瑞幸咖啡奇跡般“復活”的秘訣是什么?星巴克慌了嗎?如今深陷輿論漩渦,是“惡意營銷”還是“配置失誤”?

01

復活的“訣竅”在于回歸生意本質

2020年4月2日,瑞幸咖啡自曝22億財務造假,股價由4月1日收盤價26.20美元/股暴跌近8成至4月2日的6.40美元/股,短短1日市值“蒸發”50億美元,折合人民幣約326億元,此后股價持續在底部徘徊,最慘淡的時候是2020年6月29日跌破1美元/股至0.95美元/股,彼時的市值僅2.4億美元,截至2022年4月22日,瑞幸咖啡股價報收8.2美元/股,雖較低谷有極大改善,但仍較2020年1月“巔峰”時刻跌去逾八成。

資料來源:富途牛牛。

財務造假之后,瑞幸咖啡迎來了“至暗時刻”,也伴隨著動蕩和變革。

對于瑞幸咖啡而言,股價暴跌只是小事,更大的在于巨額罰款。

據平安證券研報顯示,瑞幸咖啡先后受到合計約36億元的罰款。具體來看:2020年9月,受到國家市場監管總局處罰6100萬元;同年12月,與美國證劵交易委員會達成和解,同意支付1.8億美元罰款;次年9月,與美國集體訴訟的原告代表簽署了1.875億美元的和解意向書;10月就股東集體訴訟達成1.75億美元的和解協議。

資料來源:平安證券研報。

“暴雷”之后,瑞幸咖啡經營層和股東層均迎來大改。2020年4月,陸正耀及其管理團隊股權質押違約,法院判決由KPMG代表全體債權方托管清算,次月董事會任命郭謹一為代理CEO,2個月后正式接替陸正耀成為瑞幸咖啡新的董事長兼CEO。大股東大鉦資本通過逐步收購股權“清掃”陸正耀一派,在2022年1月完成對KPMG托管3.83億股股份收購后,大鉦資本持有瑞幸咖啡超過50%投票權,成為控股股東。

而瑞幸咖啡真正意義上與造假“分手”是在完成金融債務重組。

4月11日,瑞幸咖啡宣布,“公司完成了金融債務重組,走完了《破產法》第15章的程序;公司在任何司法管轄區不再受到破產或破產程序的約束。同時,瑞幸咖啡已經全面解決歷史遺留問題,回歸正常公司狀態。”

對此,郭謹一表示,“今天標志著瑞幸咖啡的新開始”。

資料來源:瑞幸咖啡官網。

至此,瑞幸咖啡可謂是“復活”了,而這一切的背后源于回歸生意本質。

筆者認為,早期的瑞幸咖啡從本質上來看像是一家投資公司,更像是一臺“燒錢機器”,采取極為激進的擴張策略以及瘋狂補貼,這種商業模式的最終結果必然是持續虧損,至于何時盈利,大概彼時的陸正耀也不知道。

誰能想到,瑞幸咖啡短短14個月,門店數量就達到了星巴克17年、肯德基20年才達到的規模。而補貼方面大有1.8折券和新用戶首杯免費的活動。

郭謹一的上任,瑞幸咖啡迎來了轉機,一改激進擴張的策略,開始回歸生意的本質,這也意味著開始關注盈利情況。

在價格方面,瑞幸咖啡補貼力度大減,給消費者最直觀的感受就是“瑞幸變貴了”,以前新用戶免費的活動已蕩然無存,更多的是雙杯半折券和4.8折券。此外,瑞幸咖啡一改“全部直營,不接受加盟”的態度,開始接受加盟模式,并對門店統一進行數字化管理。加盟模式也是極具吸引力,不需要任何加盟費,只有當毛利超過一定水平后才會按比例抽成。其中僅2021年就增加了753家,并帶來了13.06億元的收入,同比大漲逾3倍。

瑞幸咖啡通過提高價格、控制成本,向盈利的目標邁了一大步。

02

財報數據可圈可點,有望迎來第二春

2021年。,瑞幸咖啡實現營業收入79.65億元,同比大幅增長97.48%;歸母凈利潤同比由虧損55.89億元轉為盈利6.86億元;美國會計準則(GAAP)下,運營虧損5.39億元,較上年同期的虧損25.87億元顯著減少;非美國會計準則(Non-GAAP)下的運營虧損2.36億元,較上年同期的24.94億元亦顯著減少。其中,2021Q4月均交易用戶數同比增長67.1%至1620萬,創下了瑞幸咖啡歷史紀錄新高。

對此,瑞幸表示,“非美國會計準則下運營虧損沒有對與虛假交易和重組相關的損失和費用進行調整,這些損失和費用在2021財年和2020財年分別為3.4億元和4.75億元。”

從門店數量來看,截至2021年末,瑞幸咖啡門店數量達6024家,其中自營/加盟分別為4397家、1627家,占比分別為73%、27%,已超過星巴克5557家。

毋庸置疑的是,瑞幸咖啡2021年財報可圈可點,不僅公司層面已實現扭虧為盈,距離全面盈利僅一步之遙,而且按門店數量計,已然成為中國最大的連鎖咖啡品牌之一。

有人不禁會問,復活的瑞幸咖啡有望進一步增長嗎?

筆者通過從行業和公司兩個層面進行分析,認為瑞幸咖啡目前已步入高質量發展軌道,有望迎來第二春。

據弗若斯特沙利文數據顯示,2013-2018年中國咖啡市場以復合年均增長率29.54%由156億元快速提升至2018年的569億元,并預計繼續以25.99%的復合增長率增長至2023年的1806億元。另據德勤數據顯示,2020年我國大陸地區人均年咖啡消費量為9杯,僅為韓國的2.45%、美國的2.74%、日本的3.21%,遠低于同為亞洲國家的日本及韓國,仍存在巨大的提升空間。

具體來看,咖啡行業又可細分為即飲咖啡、速溶咖啡和現磨咖啡。近年來隨著咖啡文化滲透、資本助力供給端連鎖咖啡品牌快速發展,疊加現磨咖啡自身所具備的消費需求增加、咖啡消費具備依賴性及生命周期長、需求剛性強,粘性高等優勢,中國現磨咖啡滲透率持續提升,據頭豹研究院數據顯示,2017-2020年現磨咖啡滲透率提高21.5%,成為咖啡行業增長的新領域。

值得注意的是,瑞幸咖啡就處于現磨咖啡賽道上,坐享行業紅利。

資料來源:弗若斯特沙利文。

資料來源:頭豹研究院。

從公司層面來看,瑞幸咖啡自2020年5月起停止大規模補貼后,一頭扎進私域流量,隨著運營不斷精細化,營銷效率顯著提升。據公開資料顯示,瑞幸咖啡擁有私域用戶1000萬,目前已成為APP和小程序外的第三大訂單來源,同時,擁有社群數量3.5萬個。

03

又陷“惡意營銷”的輿論漩渦

然而,正當大家伙為瑞幸咖啡“歡呼雀躍”的時候,又被傳出“幺蛾子”。

4月18日,瑞幸咖啡沖上微博熱搜,據了解,瑞幸咖啡餓了么門店椰云系列雙杯套餐打0.94折,雙杯生椰拿鐵、絲絨拿鐵等產品,價格低至6月。不少消費者真可謂是狠狠地“薅”了一波羊毛。

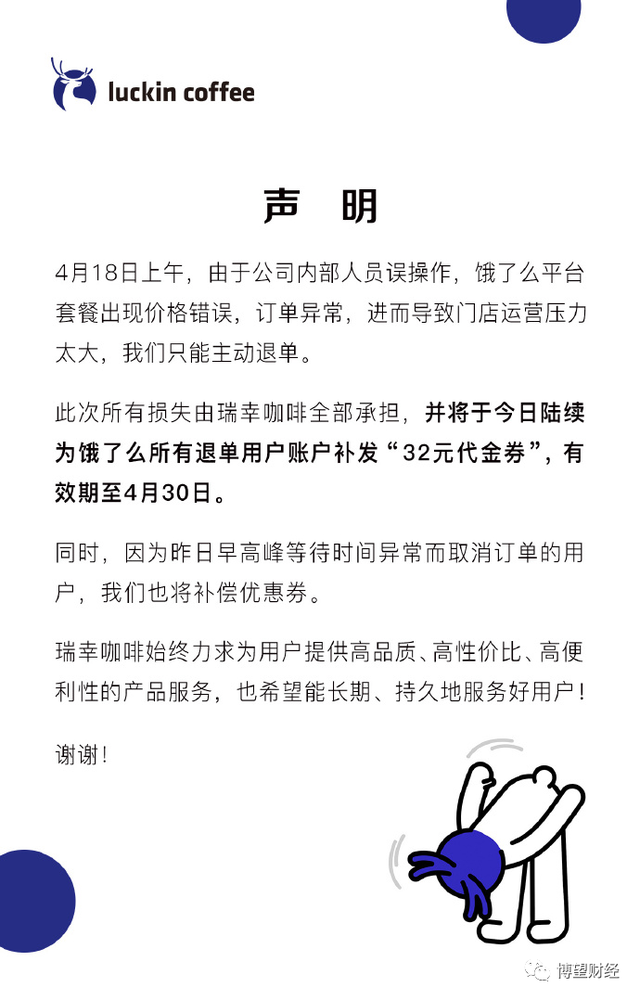

但快樂并沒有維持多久,次日瑞幸咖啡便通過官方微博發布了道歉信,表示,“4月18日上午,由于公司內部人員操作失誤,餓了么平臺出現價格錯誤,訂單異常,導致門店運營壓力加大,我們只能主動退單。此次所有損失由瑞幸咖啡全部承擔,并將于今日陸續為餓了么所有訂單用戶賬戶補發32元代金券,有效期至4月30日。”

資料來源:微博。

一瞬間,市場炸開了鍋,瑞幸咖啡這波“取消超低價訂單”的操作,究竟是“惡意營銷”還是“配置失誤”?就目前來看,實在難辨真偽。

但據江蘇省消保委表示,“如果經營者通過刻意制造價格漏洞營銷,涉嫌違反《消費者權益保護法》,侵犯了消費者的知情權與財產權益,也砸了自己的招牌,應該受到懲戒。即便只是工作失誤,但缺乏充分透明的證據證明經營者標注超低價格確屬‘操作失誤’,也難免讓它看起來更像一次故意營銷。經營者在后續處理時,應當尊重消費者的合法權益和訴求,適當予以補償,真正地做強互信,把可能的惡意對壘轉變為善意的對話。”

要知道,建立信任是個漫長的過程,而摧毀或僅僅需要一個舉動、一句言辭。無論是系統出錯還是營銷手段,瑞幸咖啡必然要承擔起對消費者的責任,具體結果如何尚需市場給出答案,我們拭目以待。

猜你喜歡

股神巴菲特“跑路”,全球資本抄作業帶來“黑色星期一”

以跌幅論,亞洲地區奪得了這次跳水的金銀銅牌,排在前3名的是:日經225,-12.4%;韓國KOSPI,-9.12%;臺股加權,-8.35%。

野馬財經

野馬財經

博望財經

博望財經

獵云網

獵云網