起訴相互寶遇到難題:從風靡一時到面臨尷尬,2000萬人已經退出了

唐歌無法接受,自己過往病歷中存在的“抑郁狀態”、“抑郁發作”等描述,成為了相互寶拒絕給付互助金的理由。

“我的認知里,抑郁癥并不屬于精神病,何況我只是處于抑郁狀態,并不是抑郁癥”,對于相互寶的決定,她感到荒謬和不解,“我曾打電話給相互寶客服,反問‘我有沒有精神病’,但他們只能回答我,‘抑郁癥屬于精神病的范疇’”。

面對唐歌的多次質問,相互寶客服給出的答案僅有一個,“抑郁狀態與抑郁癥是一回事”,屬于精神疾病之列。

然而,爭議之處在于,唐歌加入相互寶時,健康告知并沒有關于抑郁癥屬于精神病的提示,也沒有明確指出,精神病不符合大病互助加入條件。更重要的是,“我從未確診過抑郁癥”,唐歌說。

她決定起訴相互寶。但一個棘手的問題是,在法律上,相互寶的合同屬性難以確定。“相互寶沒有支付互助金的義務,用戶起訴的對象應該是其余的8000萬成員。”一位多年從事互助業務的專業人士這樣表示。

因患抑郁被拒絕申請互助金

2019年12月,唐歌抱著“幫助別人”的初衷加入了相互寶大病互助計劃。一年以后,唐歌意外查出肺腺癌,手術后,她申請領取相互寶的大病互助金。

但令她沒想到的是,相互寶在追溯其過往病史時發現,唐歌有過兩次關于抑郁情緒的就診經歷,這成為其不能獲得互助金的關鍵。

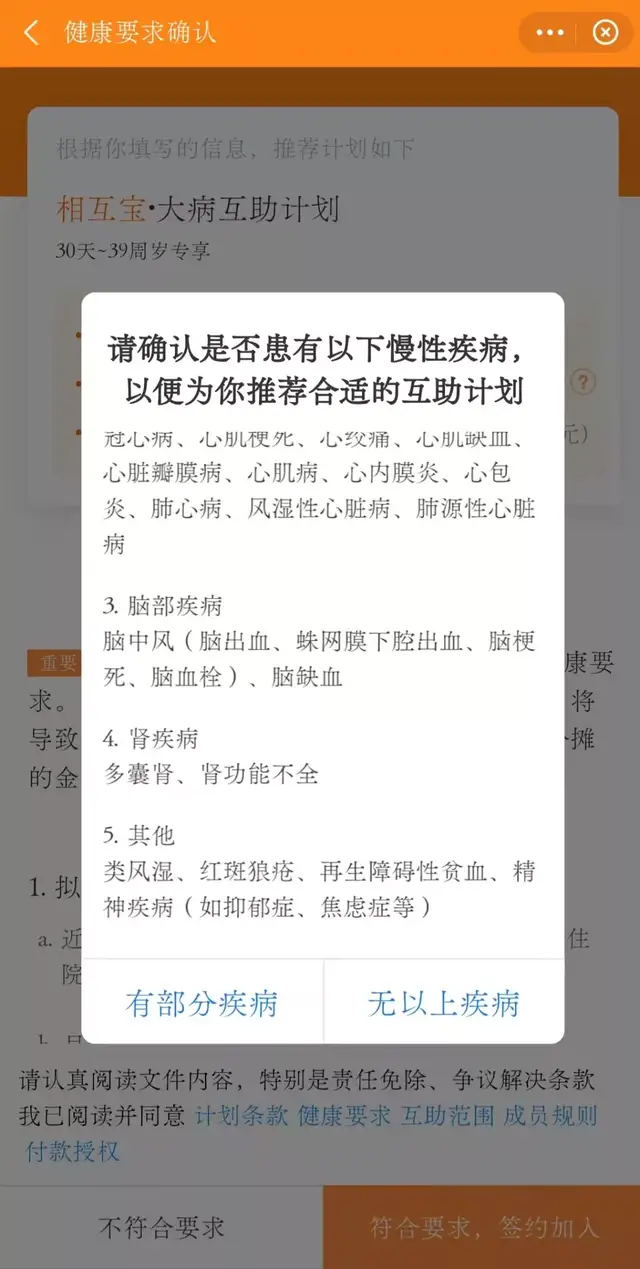

唐歌說,相互寶將抑郁癥列為精神病,而在調整后的健康告知中,抑郁癥不符合大病互助計劃的加入條件。

而事實上,兩次就診中,唐歌并沒有明確被確診為抑郁癥。

2018年4月,唐歌因手腳麻木去醫院的精神科就診。“第一診斷是前庭神經眩暈,第二診斷是焦慮抑郁狀態。當時醫生說,我只是處在抑郁狀態中,并不一定是抑郁癥。”

同年12月,唐歌因情緒不穩定,前往另一家醫院的心理門診就診,這一次醫生描述為“抑郁發作”。但她強調,這是醫生聽了自己的陳述后寫下的,并不是根據檢查結果得出的判斷。也是在這次診斷中,她被檢查出懷有身孕。

唐歌表示,兩次就診,醫生都沒有明確得出抑郁癥的結論,尤其是第二次診斷中,很難說情緒變化不是因為懷孕初期的特殊反應。

對此,某精神科相關從業者表示,抑郁癥確實是在精神病的劃分中,有輕度、中度和重度之分。但是當診斷為焦慮抑郁狀態時,很難判定為抑郁癥。

目前,從支付寶客戶端進入相互寶頁面,會有一則健康告知確認單,確認單顯示,既往或目前患有精神疾病(如抑郁癥、焦慮癥、精神分裂癥、雙相情感障礙、強迫癥等)的自然人,滿足本健康要求的其他條件時,可以加入相互寶慢性病人群防癌互助計劃。

而如果用戶選擇點擊無以上疾病,健康告知單則并不會出現精神疾病等相關提示,對應的互助計劃也是針對健康群體的大病互助計劃。

“由于自己曾經做過保險代理人,深知健康告知的重要性”,唐歌對AI財經社表示,她在加入相互寶時,就仔細閱讀了健康告知條款。在當時,并沒有關于抑郁癥是精神病的彈窗提示。她表示,自己已經委托律師,將起訴相互寶。

合同屬性存疑

但本次立案情況比想象中困難,用戶與相互寶簽訂的合同屬性存在爭議,這與相互寶并不是真正意義上的保險有關。

據悉,相互寶品牌目前擁有三款互助計劃,分別是大病互助計劃,慢性病互助計劃,老年防癌計劃,其中慢性病互助計劃和老年防癌計劃均屬于惡性腫瘤互助范疇。但這些并不屬于真正意義上的保險產品。

據公開資料,2018年10月,螞蟻集團與信美人壽聯合推出了“相互保”,兩個月后,螞蟻集團宣布“相互保”更名為“相互寶”。期間,信美人壽退出,相互寶由此前的聯合運營轉為獨立經營。這就意味著,相互寶沒有了保險公司承保,而僅僅是由螞蟻集團發起的互助組織。也因此,相互寶并不適用于保險合同。

浙江漢鼎律師事務所張永輝律師指出:“法律上很難界定這個業務的屬性,首先它肯定不屬于保險合同,我們更愿意認為它是買賣合同、消費合同,或者也可以稱為服務合同。本案中,合同性質不同,將導致審判結果的不同。”

“從過往的案例來看,相互寶被定義為互聯網服務產品”,行業分析師趙亞鵬亦表示,“相互寶對其成員并沒有互助金的給付義務,僅僅提供了信息服務和技術服務,因此在訴訟判決中很少遵循有利于被保險人的原則”。

不過,也有熟悉保險法律的業內人士表示,過往的判決只是參考,法院會根據不同的情況還是可以作出不同認定的。

一個曾從事過互助業務的專業人士指出,相互寶在法律上并不承擔給付的責任與義務,從邏輯上講,用戶應當起訴相互寶中的其余所有成員,因為是他們沒有支付互助金。

用戶流失,分攤金持續上漲

相互寶上線初期吸引了大批互助成員,2019年11月用戶超過1億人。但此后用戶數不斷下降,目前,相互寶成員為8000多萬,相當于已經流失了2000多萬用戶。

用戶的陸續退出,也導致了參與者分攤金額的不斷上漲。2018年上線后,相互寶的分攤金額已經由最初的幾分錢增長到了7元錢,翻了近一百倍。最新一期的分攤金額為7.41元,按照每月扣款兩次的約定,全年分攤價格超過177元。

此前,面對分攤金額上漲的質疑,2019年,相互寶曾公開表示,分攤金額最高上線為188元,超過部分將由螞蟻金服承擔。“但事實上,這只是相互寶對公眾作出的金融承諾,但它并不具備這樣的資質。”上述從事過互助業務的專業人士指出。

根據螞蟻集團此前發布的招股書,截至2020年6月30日止的12個月期間,公司平臺促成的保費及分攤金額達到518億元,相互寶已與約90余家保險合作機構進行合作。

東文財富風險管理事務所創始人陳琨表示,為了控制分攤金額增長過快,相互寶在給付互助金時,也會存在嚴格審核的情況。

張永輝的經歷或許也可以印證這一觀點。在他接觸到的相互寶用戶中,不乏存在多次提交證明,但依然無法獲得互助金的繁瑣情況。

他說:“當用戶患了重疾,相互寶會以過往身體出現的“瑕疵”來拒絕發放互助金。同時,對于身患大病的人而言,多次去檢查開證明也無疑會加重用戶身體負擔。”據了解,在張永輝接觸的眾多相互寶用戶中,僅有一位來自河南的用戶獲得了互助金。

“不同保險產品、網絡互助組織的理賠或審核條款是有區別的。相互寶的管理費是從互助金中扣除,需要為其他用戶的資金負責,不能簡單地認為相互寶的審核就更加嚴格。”一位熟悉保險法律的人士則認為。

螞蟻集團也曾在招股書中表示,目前該類互助項目尚不作為保險產品被監管,但是不排除未來監管機構對類似相互寶產品實施監管,從而增加相互寶產品合規的復雜性,并大幅提高合規成本。

網絡互助平臺的“尷尬”

有業內人士告訴AI財經社,保險公司講究償付能力,這也是監管要求的核心指標,即保險公司要準備一定的要求資本,來抵御承保過程中的風險。

“螞蟻集團并沒有為相互寶留出相應的資本金,這也使得它無法成為‘保險’被有效監管,從而游離在監管范圍之外。”該人士稱。

事實上,這也是網絡互助平臺普遍面臨的尷尬境地。

2016年,水滴互助上線,在三個月內用戶突破100萬人,是首個用戶數突破百萬的互助平臺。這之后,網絡互助業務發展迎來“窗口期”。2018年,相互寶前身相互保問世,網絡互助平臺得到極大關注。一時間,美團、百度、滴滴等互聯網巨頭先后布局網絡互助業務,市場情緒也被推向高潮。

但很快,網絡互助卻轉向收縮態勢。2020年8月,百度旗下的燈火互助宣布關停。美團互助、輕松互助、水滴互助等也在這兩年相繼關停退出。

除產品性質與保險的尷尬關系外,網絡互助本身也沒有保險經營牌照。

2020年9月,銀保監會打非局發文稱,相互寶等網絡互助平臺會員數量龐大,屬于非持牌經營,涉眾風險不容忽視,存在跑路風險,如果處理不當、管理不到位,還可能引發社會風險。文中指出,要堅持對所有保險活動實行嚴格準入、持牌經營,嚴厲打擊各類非法商業保險活動。對于打非局的“點名”,相互寶回應表示,期待在監管指導下,推動行業健康發展。

而在更早之前,網絡互助的規范管理呼聲不斷,網絡互助平臺存在各類假借保險名義和保險術語夸大宣傳的情況,背后快速增長的資金池和海量會員信息等也事關公共利益。

有不具名的業內人士向AI財經社透露,隨著市場的規范化發展,相互寶未來或將依托于壽險公司來經營。

前述曾參與互助業務的專業人士感嘆,客觀地說,相互寶其實做了一件很好的事情,通過很低的成本,為較大部分的人群提供了較高的保障,如果能夠被納入監管范圍內,將會是一次更好的探索。

惠民保替代相互寶?

事實上,幾乎就在網絡互助業務潮落之時,另一項新型保障形式已悄然興起。

2020年,各地惠民保項目如雨后春筍般出現,憑借幾十元到百余元不等的保費、最高達百萬元的保障金額、無健康區分的覆蓋人群等優勢成為彌合商業保險與社保間的橋梁,也被寄予成為構建多層次保障體系一部分的期望。

陳琨指出,惠民保是城市定制型商業補充醫療保險,某種意義上,可以理解為城市版的相互寶。但與相互寶不同的是,惠民保是依托于保險公司,由保險公司承擔風險。此外,惠民保沒有健康限制,這就為更多的人提供了保障。“只要你有當地的醫保資格,就可以加入惠民保,對于大眾來說,是一款福利性產品。”

簡單來說,“惠民保”是險企開發產品并承保,以一個城市或一個省份為承保對象,涉及政府、保險公司及消費者的參與。去年以來,北京、上海、成都、深圳、海南等多個地區或城市已落地惠民保項目。

根據AI財經社的了解,中國人保、中國太保、中國人壽、東吳人壽、眾安保險等大中型險企參與到惠民保的建設中。中國人壽副總裁詹忠曾披露,目前,中國人壽已經在9個省推進了27個相關項目。“疫情發生后,社會及民眾對于醫療險的關注提升很多,這種需求更多體現在個性化、差異化、層次化方面發展。”談到惠民保業務的出現,詹忠曾表達了如是看法。

今年4月上線的“滬惠保”在上海迅速走紅,上線一個多月,其參保人數就超過600萬人,最終參保人數為739萬人。7月,“北京普惠健康保”在京發布,成為北京的第三款“惠民保”產品。

數據顯示,截至2020年底,共有23省82個地區的179個地市推出城市定制型醫療保險項目,累計超4000萬人參保,保費收入超50億元。

不過,陳琨也補充稱,惠民保業務與相互寶都要求一定的參保人數,這是它們得以運行的基礎。“惠民保畢竟仍屬于商業保險,保險公司還需要平衡賠付成本。”

北京聯合大學金融系教師楊澤云表示,“惠民保的低價格(大多百元以內)和低門檻(無需體檢、無健康要求),激發了大量的保險需求,特別是以往非商業健康保險客戶以及低收入者的商業保險需求。對于這些人群來說,可以大大緩解其因病致貧、因病返貧的問題。”他同時也認為,惠民保和網絡互助所滿足的需求仍有差別,前者帶來的沖擊影響有限。

“相互保既有政府背書,又是持牌經營的金融產品,惠民保業務對于網絡互助的沖擊較大。”前述業內人士表示,對于網絡互助平臺來說,當下仍處在十字路口中。

(文中唐歌為化名)

猜你喜歡

起訴相互寶遇到難題:從風靡一時到面臨尷尬,2000萬人已經退出了

唐歌無法接受,自己過往病歷中存在的“抑郁狀態”、“抑郁發作”等描述,成為了相互寶拒絕給付互助金的理由。

AI財經社

AI財經社