榮盛發展由“橙”變“紅”,短期債務超100億,大股東已質押股份超40%,股價跌去近45%

隨著此前華夏幸福基業股份有限公司債券市場暴雷,(博望財經在一文中已深入探討過)由此帶來的區域性連鎖反應正在發酵。

起步于河北的房企,包括華夏幸福、隆基泰和、天山地產以及秀蘭地產等在內,近年來逐漸走向分化:有的正在遭遇流動性危機,有的還沒有撕掉區域房企的標簽等等,同樣作為起步于河北的房企,榮盛房地產發展股份有限公司(榮盛發展,002146.SZ)近期也是頗感流動性壓力之大。

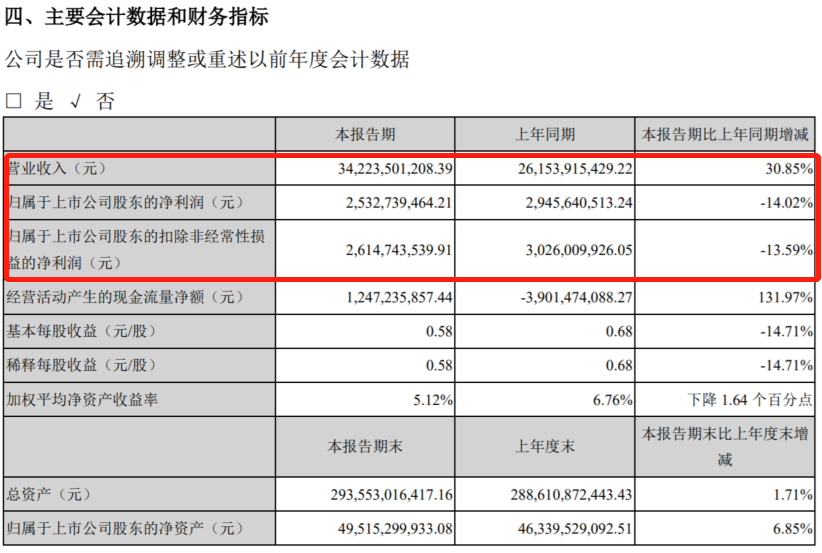

8月24日下午,榮盛發展發布2021年半年度報告。財報顯示,因結算項目增加,2021年上半年榮盛發展營業收入同比增長30.85%至342.24億元,但重要盈利指標均呈下滑態勢,其中利潤總額同比下降1.75%至41.13億元,歸屬于上市公司股東的凈利潤同比下滑14.02%至25.33億元,歸屬于上市公司股東的扣除非經常性損益的凈利潤同比下滑13.59%至26.15億元。

數據來源:榮盛發展2021年半年度報告。

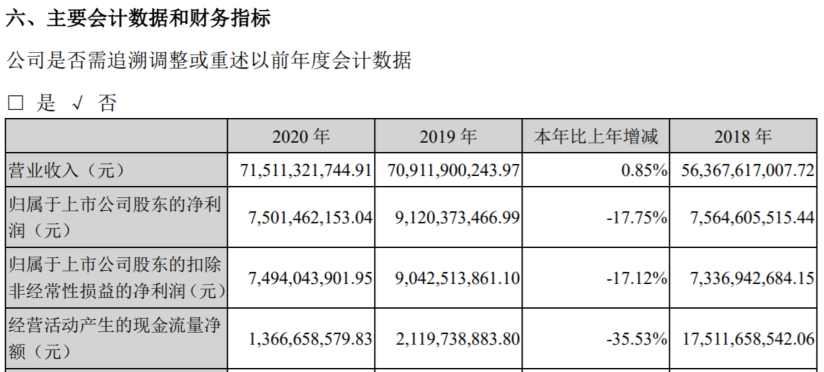

此外,據此前4月28日發布的2020年年報顯示,榮盛發展實現營業收入715.11億元,同比微增0.85%,同時重要盈利指標同樣均有所下滑,其中利潤總額同比下降18.18%至106.78億元,歸屬于上市公司股東的凈利潤同比下滑17.75%至75.01億元,歸屬于上市公司股東的扣除非經常性損益的凈利潤同比下滑17.12%至74.94億元。

數據來源:榮盛發展2020年年度報告。

通過上述數據我們可以明確看出,榮盛發展自2020年以來利潤持續下滑,且一直延續到2021年上半年,足可見其盈利能力持續承壓。

體現在現金流方面,2018~2020年及2021年1~6月,榮盛發展經營活動產生的現金流量凈額分別為175.12億元、21.20億元、13.67億元和12.47億元,經營活動現金流凈額持續惡化。

榮盛發展成立于1996年,后于2007年8月成功登陸深圳主板上市,致力于中等規模城市地產開發,通過專業化經營與高檔產品品質闡釋現代人居理念,以面向剛需和首次改善性需求的普通商品住宅為主導產品,并致力于通過提供高性價比的產品,為項目所在地居民營造“自然的園,健康的家”,營造新型的生活方式,滿足其現實及潛在的需求。

2015年以來,在對行業格局和發展趨勢進行深入分析的基礎上,榮盛發展制定了由傳統的房地產開發企業逐漸轉型為“大地產”、“大健康”、“大金融”以及新型產業全面發展的“3+X”戰略格局,目前已初步形成了以房地產開發為主業,貫穿康旅、產業園、設計、實業、酒店、物業、商管、互聯網、房地產金融等業務為一體的全方位、綜合性的全產業鏈條。

資料來源:百度百科。

據企查查官網顯示,榮盛發展自成立以來僅存有1條IPO融資信息。具體如下:

資料來源:企查查官網。

股東及持股方面,榮盛發展第一大股東為榮盛控股股份有限公司(直接或間接持股比例為46.24%,已質押其直接持股數的44.53%),實際控制人為自然人耿建明(直接或間接持股比例48.95%)。

9月6日,榮盛房地產發展股份有限公司發布公告稱,其控股股東榮盛控股持有6700萬股公司股份已于9月3日解除質押。本次解除質押股份占榮盛控股所持股份比例4.32%,占公司總股本比例1.54%,質權人重慶國際信托股份有限公司。

資料來源:企查查官網。

榮盛發展股價也波動式暴跌,由2020年7月7日最高價9.08元/股波動暴跌下滑至2021年7月30日最低價4.40元/股,此后上演“過山車”,截至9月9日收盤價5.14元/股,榮盛發展股價暴跌近45%。

數據來源:富途牛牛。

01

“橙色檔”升為“紅色檔”,再融資壓力很大

據Wind顯示,2018~2020年末及2021年6月末,榮盛發展資產負債率分別為84.04%、82.45%、82.07%和80.16%,雖然資產負債率持續下滑,但仍處于高位,剔除預收款后的資產負債率分別為74.16%、73.02%、74.73%和71.86%;合并口徑有息債務分別為669.95億元、715.87億元、935.04億元和892.33億元,雖2021年6月末較2020年末有息債務有所下滑,但規模仍很大;同期短期債務分別為313.69億元、404.58億元、461.19億元和465.08億元,現金及現金等價物余額分別為273.84億元、253.96億元、279.60億元和261.89億元,與短期債務的比例分別為87.29%、62.77%、60.63%和56.31%,足可見榮盛發展現金類資產對短期債務的覆蓋能力逐年下降,短期償債壓力增大。

2021年6月末,榮盛發展本部資產負債率為84.54%,剔除預收款后的資產負債率為83.09%,有息債務151.48億元,其中短期債務100.33億元,債務期限結構短期化明顯,而現金及現金等價物余額僅6.81億元,與短期債務的比例僅為6.79%,對短期債務的覆蓋能力極為匱乏。

面對如此龐大的債務壓力,榮盛發展唯有通過不斷融資才能實現債務的滾續,“借新債還舊債”成為主要生存之路。但遺憾的是,貌似這條路被阻斷了。

2020年8月,多部門明確了收緊地產企業融資的“三道紅線”,即(1)剔除預收款后的資產負債率大于70%;(2)凈負債率大于100%;(3)現金短債比小于1倍。“三線”均超出閾值為“紅色檔”,有息負債規模以2019年6月末為上限,不得增加;“兩線”超出閾值為“橙色檔”,有息負債規模以2019年6月末為基數,增速不得超過5%。

據財報顯示,2020年末榮盛發展已全踩“三道紅線”,被劃入“紅色檔”。具體來看,榮盛發展2020年末剔除預收款后的資產負債率為74.81%,凈負債率為105.14%,現金短債比0.72倍,對比2019年末剔除預收款后的資產負債率為73.02%,凈負債率為92.3%,現金短債比0.63倍,足可見榮盛發展已由“橙色檔”升為“紅色檔”,有息負債規模以2020年末為上限,不得增加。

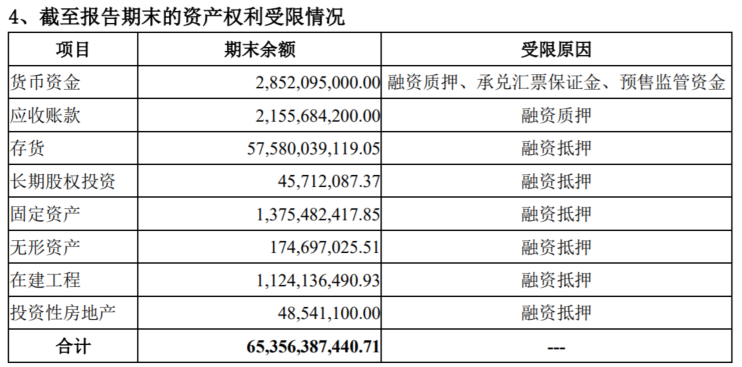

當然,此時會有不少讀者認為,雖然舉債方式融資受限,但還可以通過其他方式(比如抵質押)進行融資。在此,筆者很遺憾的告訴大家,榮盛發展核心資產受限占比較高,再融資恐很難。

據2021年半年報顯示,截至2021年6月末,榮盛發展受限資產賬面價值合計653.56億元,占同期末凈資產的112.24%,主要包括存貨575.8億元、貨幣資金28.52億元、應收賬款21.56億元、固定資產13.75億元和在建工程產11.24億元。

資料來源:榮盛發展2021年半年報。

毫無疑問的是,榮盛發展被劃為“紅色檔”,有息債務不得增加,但考慮到其短期債務壓力逐年增長且處于高位,只有通過不斷融資才能實現債務的滾續,而此時再融資能力受限,或對其未來房地產業務的發展造成較大的不利影響。

值得注意的是,與2021年半年報發布的同一日,榮盛發展還發布了關于為下屬公司融資提供擔保的公告,榮盛發展全資下屬公司深圳市榮鵬房地產置業有限公司向青島悅旺企業管理合伙企業(有限合伙)申請融資,融資金額不超過6.8億元,由榮盛發展為上述融資提供連帶責任保證擔保。上述擔保總額不超過 7.82億元,擔保期限不超過48個月。

資料來源:榮盛發展官網。

值得注意的是,這并非榮盛發展首次為子公司提供擔保,2021年以來已發布逾20份擔保公告,足可見其擔保規模很大。

02

裁員、降薪等負面傳聞不斷,面臨很大或有風險

據中國執行信息公開網顯示,1月5日榮盛發展新增1條被執行人信息,執行標的99.8萬元,執行法院為香河縣人民法院,案號“(2021)冀1024執恢1號”,案件系與北京科華消防工程有限公司建設工程施工合同糾紛。

資料來源:中國執行信息公開網。

據企查查官網顯示,截至8月30日,榮盛發展上述被執行人信息加上歷史被執行人信息已達58條,被執行金額合計7550.35萬元。

資料來源:企查查官網。

同時,榮盛發展因房屋買賣合同糾紛等涉訴。

榮盛發展自2014年以來新增逾1000封裁判文書,案由多涉及房屋買賣合同糾紛、商品房銷售合同糾紛、勞務合同糾紛及合同糾紛等,上述案件分別為267起、210起、132起和130起,其中榮盛發展作為被告/被申請人的案件占比高達逾8成,涉訴金額高達1.43億元。

資料來源:企查查官網。

榮盛發展曾多次被列為被執行人以及新增數百起訴訟糾紛,足可見其信用質量存在較大瑕疵,面臨很大的或有風險,或進一步加大資金流動性壓力。

此外,2021年年初,榮盛發展被曝降薪和裁員。

據悉,榮盛發展暫停一切不必要招聘,執行裁員20%的計劃,且員工降薪。但目前該裁員信息仍尚未得到回應。

資料來源:《華夏幸福債券大跌、榮盛發展裁員降薪、海通期貨等因結構化發債被警告》。

綜合來看,自2020年以來,榮盛發展利潤持續下滑,且一直延續到2021年上半年,“橙色檔”升為“紅色檔”的同時,短期償債壓力逐年上升,核心資產受限占比較高,再融資受到極大影響,此外多次為子公司提供擔保,擔保規模很大;疊加曾多次被列為被執行人以及新增數百起訴訟糾紛,信用質量存在較大瑕疵,面臨很大的或有風險,裁員、降薪等負面傳聞不斷。毋庸置疑的是,上述因素短期內不可消除,榮盛發展未來業務的發展必將受此制約。

榮盛發展是否會走華夏幸福債券違約之路?尚需市場給出答案,我們拭目以待。

獵云網

獵云網