上市一年市值“蒸發”近百億,“雙減”政策下聲網路在何方?

北京時間8月10日,全球實時互動云服務商上海兆言網絡科技有限公司(聲網,API.NASDAQ)發布了2021年第二季度財務報告。財報顯示,聲網當期實現總營收4233萬美元,同比增長25%;凈虧損為1540萬美元,而上年同期凈利潤為300萬美元。

資料來源:百度百科。

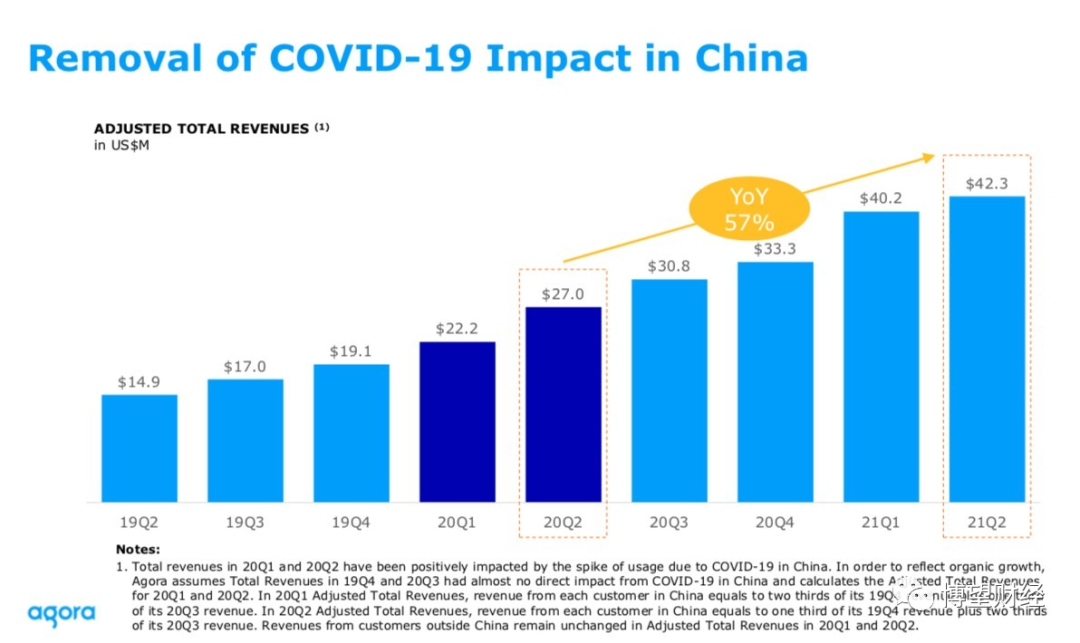

值得一提的是,若剔除2020年上半年疫情在中國市場的短期影響,聲網2021年Q2營收則同比增長57%,這已是其連續9個季度保持穩健增長。

數據來源:聲網官網。

此時會有不少讀者心存疑惑,為何聲網2021年第二季度在營收增長近3成的情況下非但沒有實現利潤,反而由盈轉虧?

答案其實很簡單,主要源于聲網研發費用大幅增長所致。

此外,聲網還有另一個不為人知的身份,作為海外TOP級應用的幕后功臣,聲網加快海外布局,與Castbox、Shopee、HTC VIVE等公司深入合作,在電商直播、音頻直播、VR/XR遠程協作等多個場景均有成功案例,疊加全球實時參與市場仍處早期階段,市場滲透率仍存在大幅提升空間,未來聲網仍有望進一步發展和壯大。

但聲網股價卻不容樂觀。

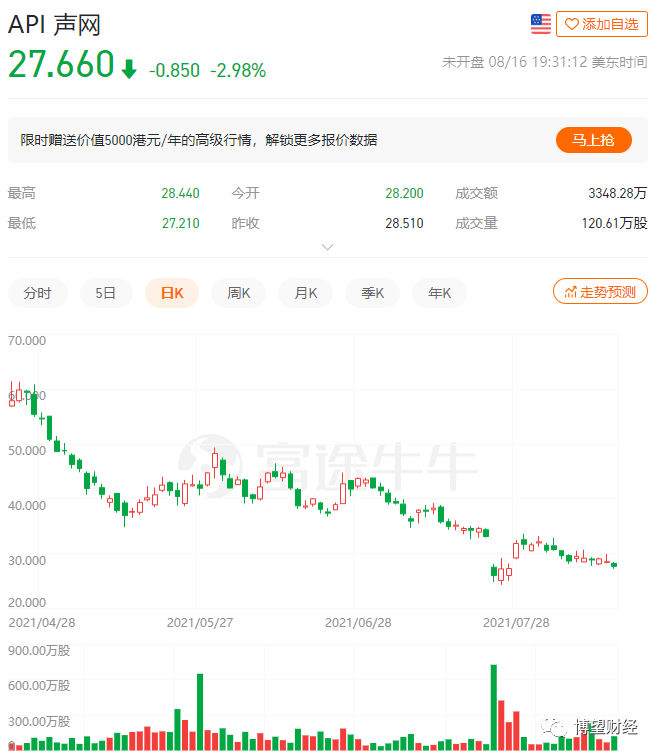

聲網股價由2021年2月16日的最高價114.97美元/股持續波動下滑至2021年7月26日的最低價24.29美元/股,此后稍有所好轉,截至8月16日,股價報收27.66美元/股,聲網股價暴跌近80%,市值“蒸發”99.92億美元。

資料來源:富途牛牛。

01

研發費用為其由盈轉虧的“罪魁禍首”

據公開市場消息,聲網成立于2013年11月,并于2020年6月成功登陸美股上市,是一家專門做移動段音視頻實時傳輸的云服務解決方案的公司,自建的軟件定義實時網SD-RTN?覆蓋了超200個國家與地區,擁有超低延時、高并發、高可用等特性,為Livecast場景提供了有力支撐,并針對實時語音互動中可能出現的弱網傳輸、丟包等情況,聲網擁有一套抗弱網傳輸與抗丟包算法,目前已經適配20000多款終端設備,能夠實現70%丟包下視頻通話流暢、80%丟包下語音通話流暢,全力保障客戶的全球用戶即使在極端弱網條件下也可以享受穩定流暢的互動體驗。

截至2021年6月末,聲網全球注冊應用超33.7萬個,同比增長55%。值得一提的是,在聲網上市一周年時的6月26日,月均實時音視頻用戶量突破500億分鐘。

云服務一如既往的作為聲網的主要業務,貢獻了超99%以上的營收;其他營業收入為30萬美元,較去年同期的80萬美元下降62.5%,營收結構集中度進一步提升,加劇了不穩定性。

2021年第二季度,聲網的營收成本較去年同期的1140萬美元增長了44.8%至1650萬美元,環比下降了3%。對此,聲網在財報中解釋稱,“隨著聲網繼續擴大業務,帶寬和協同位置成本的增加以及服務器和網絡設備的折舊。”

劃重點了!2021年第二季度,聲網費用開支明細如下:

其中,研發費用較去年同期的1090萬美元增加了147.3%至2700萬美元,主要是因為繼續建設研發團隊增加了人員成本,包括將基于股票的薪酬從2020年第二季度的120萬美元提高到2021年第二季度的540萬美元,以及整合Easemob的研發團隊;銷售和營銷費用同比增長86.2%至1100萬美元;一般及行政開支較去年同期的340萬美元增長114.1%至730萬美元。

要知道,聲網2018年研發費用為1442.6萬美元,占全年總營收的33.0%,2019年研發費用達到了2362.3萬美元,占全年總營收的36.7%。此外,聲網CFO王靜波提及,非美國通用會計準則下,研發費用在第二季度為2080萬美元,同比增長113%,研發費用占本季度總收入的49.2%,而去年第二季度僅為28.8%。

可以毫不夸張地說,聲網的錢都花在了研發上。

的確,作為一家技術驅動型公司,聲網希望通過持續加大研發能力,以期實現進一步加強技術領先地位,但這種策略畢竟是會影響到其短期盈利能力的。

02

“雙減”政策或將拉低聲網營收

據悉,王靜波給出了聲網業績前瞻,預計截至2021年12月31日的財年總收入將在1.59億美元至1.61億美元之間。作為補充,聲網提到業績假設會根據新冠疫情大流行和對K12在線教育新法規的影響而發生變化。

什么!K12在線教育新法規竟然影響到了互聯網行業的聲網。

的確,2021年以來,在線教育一直經歷著“冰火兩重天”的困境,自5月24日一份流傳的“三不”政策開始,彼時在線教育板塊好未來、新東方、高途跌幅均超10%;兩個月后,“雙減”政策正式落地,在線教育公司紛紛裁員或轉型以應對此次危機,足可見在線教育屢受重創。

然而,令人大跌眼鏡的是,這個難題竟然會發生在聲網身上。那么具體情況是怎么樣的呢?

原來,據招股說明書顯示,2020年第一季度,聲網營收對大客戶依賴程度較高,前兩大客戶分別占總收入的14%和10%。

彼時的聲網創始人兼CEO趙斌不以為然,認為“在大部分的ToB的服務里面,都是有特定的集中度的客戶。事實上,我們占比還不是那么高,甚至算是其中最為良性的之一,這個也將是常態……長期都會有大客戶和中小客戶分布,只不過這個分布隨著時間的變化會有所調整,有逐步地變化。但是大客戶占比相對高的這種部分會長期存在。”

說實話,當時筆者也覺得大客化的策略本身沒有問題,畢竟目前國內電商SaaS公司有贊、微盟近年來大客化愈發明顯,占比甚至遠超聲網。

令人萬萬沒想到的是,2020年聲網總營收中占比為14%的大客戶正是線上教育機構。

大型教培機構,例如新東方、好未來、火花思維及學而思網校等,他們的團隊有構建研發的能力,短期內會采用基礎功能較全的SaaS廠商,但從長期來看,他們會更偏向于基于專業的PaaS服務來構建自己的平臺,以便針對業務需求進行定制化的功能開發。

而聲網就是提供PaaS層服務的。在“雙減”政策實施后,就必然會影響聲網大客戶的預算投放。

據悉,2021年二季度,在線教育行業的客戶貢獻聲網總營收的25%,隨著“雙減”政策在8月份逐漸落地,屆時聲網營收將會受到很大的影響。

03

海外布局或為明智之選

聲網新興市場負責人兼合伙人王驊此前曾表示,“無論出海到哪里,企業全球化的關鍵是‘創新’, ‘我建議不要一窩蜂的在國內做第十家一模一樣的公司,而是要勇于創新,并且把眼光放到國外去’”。

正如王驊所說那樣,聲網也在積極布局海外市場,從創立之初就一直走國際化路線,在硅谷和上海設有雙總部,并在班加羅爾、東京、倫敦等海外城市設有分布式協同團隊,遍布海外的團隊可更好地拓展海外本土客戶,為國內出海客戶服務,并在當地提供技術和運營支持。

王驊或聲網海外布局或為明智之選。

據中信證券研報顯示,全球RTE市場目前仍處早期階段,市場滲透率仍存在大幅提升空間。經過疫情之后,無論中國還是海外,已經習慣線上遠程辦公。當前,線上實時互動在國內的滲透率已經越來越高,雖然需求成熟度與場景模式都相對領先海外,但海外需求爆發也只是時間的問題,即使不會出現與國內完全相同的場景,也會根據不同地域的文化、習慣、商業模式而出現讓人意想不到的創新場景。

事實上,聲網海外布局已初具規模。

在中東,Yalla抓住了當地“愛聊天”的需求,成為中東及北非地區領先的語音社交與娛樂平臺,僅用了4年多時間就在紐交所掛牌上市;美地區用戶癡迷音頻消費,中國出海公司Castbox用了3年時間,成為美國領先的第三方播客平臺;東南亞地區領先電商平臺Shopee,因為當地有了電商直播,2021年Q1訂單量同比大幅增長153%至11億,增速驚人。此外,眾多當地龍頭企業,諸如美國婚戀社交平臺The Meet Group、日本二次元音頻社區LisPon、北美多人移動游戲Bunch等都是聲網提供的實時音視頻技術。

目前,聲網服務的開發者和企業覆蓋全球超過200個國家和地區,客戶及合作伙伴包括阿里云、商湯、陌陌、小米、B站、斗魚、小紅書等知名互聯網企業。

綜合來看,雖然聲網營收連續9個季度保持穩健增長,同時作為海外TOP級應用的幕后功臣,加快海外布局,在電商直播、音頻直播、VR/XR遠程協作等多個場景均有成功案例,疊加全球實時參與市場仍處早期階段,市場滲透率仍存在大幅提升空間,未來仍有望進一步發展和壯大,但因研發費用投入過多導致其利潤由盈轉虧,未來隨著“雙減”政策地逐漸落地,業績將會受到很大的影響。毋庸置疑的是,上述因素短期內不可消除,聲網未來業務的發展必將受此制約。

目前擺在聲網面前的主要任務或只有一個,那就是如何尋找替代教育培訓的其他服務場景中的大客戶。

猜你喜歡

10季度以來首次實現同比增長,聲網母公司Q2總營收3420萬美元

業務聚焦在中國市場的聲網營收1.32億同比增長0.3%。聚焦非中國市場的Agora營收1560萬美元同比增長2%。

博望財經

博望財經

投中網

投中網

獵云網

獵云網