華夏幸福或深陷債券違約風波:累計超800億債務 股價一年跌去80%

近日,中國領先的產業新城運營商華夏幸福基業股份有限公司(華夏幸福,600340.SH)“瘋狂”發布債務未能如期償還的公告。

數據來源:華夏幸福官網。

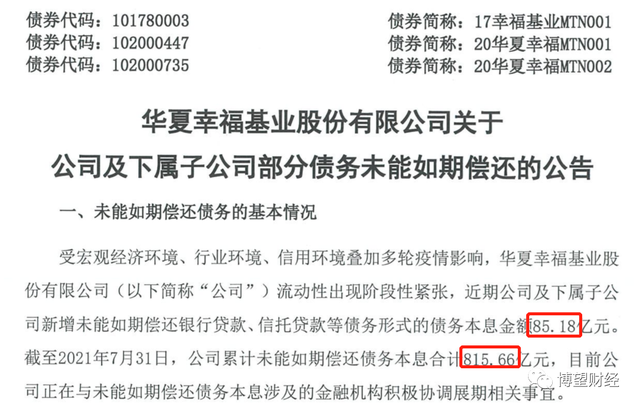

公告顯示,受宏觀經濟環境、行業環境、信用環境疊加多輪疫情影響,華夏幸福流動性出現階段性緊張,近期華夏幸福及下屬子公司新增未能如期償還銀行貸款、信托貸款等債務形式的債務本息金額85.18億元。截至2021年7月31日,華夏幸福累計未能如愿償還債務本息合計815.66億元,目前正在與未能如期償還債務本息涉及的金融機構積極協調展期相關事宜。

數據來源:華夏幸福官網。

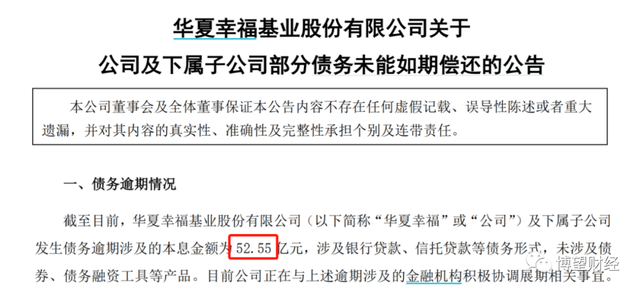

事實上,華夏幸福最早發布債務未能如期償還的公告是在2021年2月2日。

當時華夏幸福及下屬子公司發生債務逾期涉及的本息金額僅為52.55億元,雖涉及銀行貸款、信托貸款等債務形式,但未涉及債券、債務融資工具等產品。

數據來源:華夏幸福官網。

短短半年內,華夏幸福未能如期償還債務由52.55億元快速激增至815.66億元,真可謂“墻倒眾人推。”

作為中國產業新城運營商龍頭企業,華夏幸福自2002年投資開發固安縣工業園區以來,積累了成熟的招商經驗,產業新城業務優勢明顯。

據克而瑞研究中心統計數據顯示,華夏幸福2019年及2020年實現全口徑銷售金額1510億元和963億元,排名分別第20和47;同期權益口徑銷售金額分別為1375.3億元和856億元,排名分別第16和34。

此外,據華夏幸福2020年及2021年財報數據顯示,華夏幸福分別實現營業收入1012.09億元和79.49億元,分別同比下降3.80%和59.27%,同時重要盈利指標均出現下滑,甚至由盈轉虧,其中實現利潤總額分別為80.51億元和-45.51億元,同比分別下降63.83%和200.50%;凈利潤分別為48.06億元和-37.38億元,分別同比下降67.27%和177.78%。

華夏幸福股價也由2020年7月10日最高價20.93元/股持續暴跌下滑至2021年8月6日最低價4.14元/股,華夏幸福股價相較于一年前最高價暴跌近80%,市值“蒸發”655億元。

數據來源:老虎證券。

不禁產生疑問,華夏幸福到底經歷了什么?

01

布局京外或為噩夢的開始

2017年以前,在多數人眼中,“華夏幸福”和“環京”這兩個詞基本上是可以劃等號的。即使存在少數異地項目,但在環京項目的光環下,也往往可以“忽略不計”。

2002年,國家大力發展產業園區建設,華夏幸福通過PPP的方式拿下了固安縣工業園區的建設項目,遂開啟了環京區域項目運營。在產業新城模式下,華夏幸福通過與政府簽訂委托協議,由政府委托其對園區進行開發和運營,并在項目建設中獲取財政資金。

由于華夏幸福的環京區域項目多采用PPP模式,這就導致應收賬款規模迅速增長,資金占用現象明顯。2018年至2020年末,華夏幸福應收賬款分別為344.38億元、468.71億元和631.42億元,主要收款對象為政府相關部門,未來回款不僅受政府確認收入的依據和結算的周期等因素影響,同時還受區域房地產市場波動影響,賬齡較長,對資金形成明顯占用。

2017年以后,由于環京地區的張家口、廊坊等城市出臺了“限購令”,華夏幸福項目去化效率不佳,于是將項目布局在環京之外。華夏幸福2018年新簽的18個PPP項目和2019年上半年新增的5個項目全部位于環京以外區域,如環杭州、環鄭州、環合肥、環武漢等都市圈。但因環京以外園區尚處培育期、成熟度不高等原因,導致華夏幸福銷售業績縮減,噩夢由此到來。

所幸在華夏幸福遭遇的第一次資金危機中“貴人”及時出現,華夏幸福幸存下來。

2018年7月,中國平安伸“豪擲”180億入股華夏幸福,成為其第2大股東。但是中國平安入股的背后雙方簽訂了“對賭協議”,華夏幸福承諾以來的2018~2020年歸母凈利潤不低于114.15億元、144.88億元和180億元,如果未能完成協議要求,則需向中國平安予以現金補償。

據華夏幸福財報顯示,2018~2020年歸母凈利潤分別為117.46億元、146.12億元和36.65億元,其中前兩年均壓線完成,2020年華夏幸福無法完成業績對賭的利潤目標,控股股東華夏幸福基業控股股份公司(“華夏控股”)面臨很大業績補償風險。

華夏幸福起步于環京區域,也曾一路高歌猛進、野蠻生長,但只可惜步子邁得太大,想要在全國“遍地開花”,但資金回籠周期就得隨之拉長,收成相應地也就一年不如一年。如果再考慮到與中國平安的對賭協議,那更是直接把華夏幸福推向了債務深淵。

02

控股股東減持、質押“成癮”

2020年4月以來,華夏幸福已發布5則控股股東華夏控股減持股份和8則質押股份公告。

2021年7月31日,華夏幸福發布公告稱,截至本公告披露日,控股股東華夏控股持有華夏幸福股份9.64億股,占華夏幸福目前總股本39.14億股的24.64%。華夏控股及其一致行動人鼎基資本管理有限公司、北京東方銀聯投資管理有限公司合計持有華夏幸福股份10.11億股,占華夏幸福目前總股本的25.82%。

數據來源:華夏幸福官網。

此外,上述公告還提及,華夏幸福收到控股股東華夏控股的通知,華夏控股可交換債券的受托管理人、其開展的股票質押式回購交易和融資融券業務中的金融機構根據相關約定將對華夏控股持有的華夏幸福股票執行強制處置程序,上述相關金融機構擬自本公告披露之日起15個交易日后的180日內(即2021年8月23日至2022年2月18日),通過證券交易所集中競價方式對標的證券進行違約處置操作,計劃減持不超過0.78億股股份(占華夏幸福目前總股本的2%),減持價格將根據市場價格確定。

數據來源:華夏幸福官網。

截至上述公告披露日,華夏控股持有華夏幸福股份累計質押合計5.25億股,占其持有華夏幸福股份的54.46%,占華夏幸福總股本的13.42%;華夏控股及其一致行動人持有華夏幸福股份累計質押合計5.45億股,占其持有華夏幸福股份的53.88%,占華夏幸福總股本的13.91%。

筆者認為,華夏控股如此頻繁減持、質押所持華夏幸福股份,這與其短期償債壓力巨大有著密切關聯。

2017~2020年末,華夏控股有息債務分別為1841.42億元、2171.8億元和2582.47億元,債務規模持續大幅增長,同期短期債務分別為567.42億元、881.83億元和1216.68億元,而現金及現金等價物余額僅分別為469.31億元、422.18億元和255.97。2020年末,華夏控股本部有息債務146.36億元,其中短期債務38.63億元,而現金及現金等價物余額僅1.34億元,對短期債務的覆蓋能力極為匱乏。

基于此,這也就不難解釋為何在華夏幸福2020以來營收、利潤雙降的背景下,控股股東華夏控股非但沒有伸出“援助”之手,反而加大對其“剝削”而獲取自身流動性,足可見華夏幸福想通過借助控股股東來擺脫目前的困境是行不通的。

03

踩中兩條“紅線”、債券違約導致再融資受限

2020年8月,多部門明確了收緊地產企業融資的“三道紅線”,即(1)剔除預收款后的資產負債率大于70%;(2)凈負債率大于100%;(3)現金短債比小于1倍。“三線”均超出閾值為“紅色檔”,有息負債規模以2019年6月末為上限,不得增加;“二線”超出閾值為“橙色檔”,有息負債規模年增速不得超過5%。

令人大跌眼鏡的是,財報顯示,2021年3月末華夏幸福已踩“三道紅線”中兩條。具體來看,華夏幸福剔除預收款后的資產負債率為69.56%,凈負債率為240.38%,現金短債比僅0.13倍。

這就意味華夏幸福有息負債規模年增速不能超過5%(以2021年3月末有息債務計算為113.71億元)。

此外,通過查閱華夏幸福近年來現金流量表,可以明顯看出其經營活動凈現金流持續為負,資金平衡對籌資活動依賴較大,但因債券違約導致再融資能力受限。

2017~2020年及2021年1~3月,華夏幸福經營活動產生的現金流量凈額分別為-74.28億元、-318.19億元、-231.60億元和-25.66億元,現金收入比分別為89.64%、83.57%、73.12%和162.21%,從一定程度上反映出其主業盈利能力不佳,回款效率較差;同期投資活動產生的現金流量凈額分別為-50.17億元、13.49億元、-48.83億元和2.04億元;同期籌資活動產生的現金流量凈額-64.90億元、259.19億元、128.44億元和-69.20億元。

通過上述數據可以明確感知,華夏幸福籌資能力逐年下滑,主要因為深陷債券違約風波。

2021年3月5日,大公資信發布公告稱,因華夏幸福子公司未償還到期境外債券、華夏幸福未能按期償還到期境內債券“16華夏02”,且華夏幸福未能提供展期協議或償付方案,遂將華夏幸福主體評級及公司債“16華夏02”債項評級由CCC下調至C,將公司債“15華夏05”、“16華夏債”債項評級由CCC下調至CC。

綜合來看,華夏幸福2020年營收、利潤雙降,疊加控股股東及其一致行動人頻繁減持、質押所持股份,此外,華夏幸福起步于環京區域,但因步子邁得太大,資金回籠周期拉長,收成相應減少,再考慮到與中國平安的對賭協議,那更是直接把華夏幸福推向了債務深淵;疊加已踩“三道紅線”中的兩條,深陷債券違約風波,再融資能力受限。毋庸置疑的是,上述因素短期內不可消除,華夏幸福未來業務的發展必將受此制約。

房地產的黃金時代已經過去,華夏幸福的路在何方?

獵云網

獵云網