亞朵酒店上市前喊停:被指招股書造假,去年凈利潤腰斬,負債率超70%

原定于7月1日登陸美股納斯達克的亞朵酒店,上市進程突然按下暫停鍵。6月30日晚間,投資人爆料稱,收到亞朵酒店宣布撤銷認購的消息。

截至目前,亞朵酒店融資金額保守估計已達到9.4億元,現金流狀況也頗為吃緊,上市成了投資人退出的必經之路。

在謀求登陸美股之前,亞朵曾向A股發起沖刺,但從2019年開始上市輔導后,亞朵酒店先是更換輔導機構,后又簽訂上市輔導終止協議,經歷數年時間仍未成功上市。

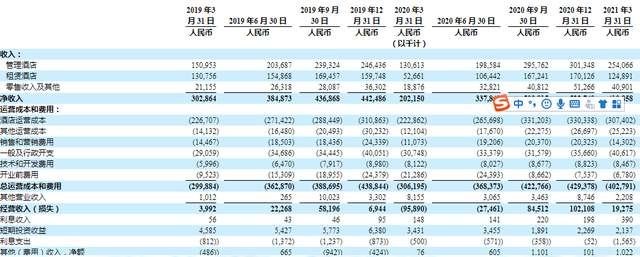

上市之路波折不斷的同時,亞朵酒店的財務數據也不太樂觀。根據招股書,2019年、2020年亞朵酒店的收入依次為15.67億元、15.666億元,收入總體持平,歸屬于本公司的凈利潤分別為0.65億元、0.42億元,同比下降54.76%。

凈利潤腰斬的背后,是亞朵酒店運營成本和費用的增長,2020年亞朵酒店的營業費用同比增長了2.48%,而今年一季度,亞朵的酒店運營成本又同比增長了31.7%。另一方面,亞朵還面臨著負債率連年走高、現金流暴跌等問題。

IPO四年無果

2017年時,亞朵商業管理集團董事長周宏斌就曾公開透露上市想法,并聲稱亞朵已有了明確的上市計劃,希望三年左右在A股完成上市,但其上市進程可謂一波三折。

2019年6月,亞朵聘請中信建投為其進行上市輔導,6月17日,亞朵向上海證監局報送了全套輔導備案文件,2020年3月,亞朵卻宣布,公司近期根據實際情況對原發行上市計劃做出調整,經過與中信建投友好協商后一致同意終止上市輔導工作。隨后,亞朵方面稱,將上市輔導機構由中信建投更換為中金公司,并預計將于2020年4月之后申請輔導驗收,但此后一直沒有進展。直到2021年3月,亞朵和中金公司簽訂上市輔導終止協議,亞朵A股敲鐘上市的夢想化作泡影。

A股上市無果,亞朵轉而推進赴美上市工作。2021年4月19日,亞朵在美國公開招股,并于6月8日向美國證券交易委員會(SEC)遞交了上市招股書,6月25日更新紅鯡魚招股書,根據招股書,亞朵計劃在納斯達克掛牌,股票代碼擬為“ATAT”,預計融資規模超3億美元。上市前夕,亞朵曾向外界釋放積極信號,稱認購非常活躍,將于7月1日登陸納斯達克。

沒想到6月30日晚間,亞朵上市的前一夜,亞朵上市再生波折。部分投資人在富途牛牛上爆料稱,收到亞朵撤銷新股認購的消息。短信中顯示,“尊敬的客戶,接到公司通知,亞朵集團(ATAT)上市時間待定,您可以通過APP-交易-新股認購-美股-認購記錄,查看您的認購記錄,目前可支持撤銷認購,請您知悉。”

對于亞朵上市屢次折戟,業界猜測良多。有業內人士表示,公司突然叫停IPO可能是認購數目太少,或者招股書內容有所變更,需要重新上報交易所,也可能是財務數據未達上市要求。不過,曾經備受資本追捧的的亞朵,已經4年沒有獲得獲得外部資金支持。

根據天眼查信息,亞朵自成立以來共獲得5筆融資,2017年完成D輪融資,融資金額尚未披露,不過前三輪融資的總額合計為9.4億元人民幣。考慮到亞朵現金流緊張、回報投資者等情況,謀求上市已經成了亞朵無法回避的問題。

凈利潤腰斬、負債率三連升

上海亞朵商業管理有限公司成立于2013年,目前亞朵通過上海公司及其子公司在中國開展所有業務。亞朵旗下酒店品牌包括,亞朵酒店、亞朵輕居、亞朵S酒店、ZHotel等,是中國第一家開發場景化零售業務的連鎖酒店。截至2021年3月31日,亞朵開發了1136個場景零售SKU。據弗若斯特沙利文數據,截至2020年底,按客房數量計算,亞朵是中國最大的中高檔連鎖酒店。

亞朵的收入主要來自于管理酒店收入、租賃酒店收入和零售收入及其他。管理酒店是指特許經營的酒店,即加盟酒店。租賃酒店是指集團向第三方出租人出租物業的酒店,也就是直營酒店。

從酒店數量看,亞朵酒店以加盟酒店為主,截至2020年末,管理酒店和租賃酒店的數量分別為537家、33家。2020年亞朵酒店的管理酒店收入和零售收入都維持增長態勢,但租賃酒店收入卻出現縮水,從2019年的6.15億元同比減少19.35%至4.96億元,拖累了該公司營收的增長。

經營業績方面,亞朵酒店的收入和利潤雙雙進入下行通道,2020年的利潤更是腰斬,只有0.42億。

不過亞朵業績出現疲軟并非個例,在新冠疫情的沖擊下,去年國內連鎖酒店業績普遍大幅下降,舉例來說,華住集團、錦江酒店、首旅如家凈利潤的降幅分別為224%、89.9%、146%,得益于加盟的輕資產模式,亞朵的業績降幅小于同行。

此外,亞朵酒店的運營費用持續走高,2019年、2020年,亞朵酒店的總運營成本和費用分比為14.9億元、15.27億元,同比增幅為2.48%,主要系酒店運營成本費用增長所致,而在今年一季度,亞朵的酒店運營成本又同比增長了31.7%,在收入未見顯著增長的情況下,運營成本卻大幅上漲,對該公司的利潤勢必會造成壓力。

負債方面,亞朵的資產負債率逐年攀升,2019年、2020年、2021年一季度,亞朵的負債率分別為67.96%、71.5%、72.85%,高于同行的資產負債率水平。此外,亞朵的現金流也比較緊張,2019年、2020年該公司用于經營活動產生的現金凈額2.24億元、1.19億元,用于投資活動產生的凈現金分別為2.65億元、-1.06億元,這兩項數值同比跌幅分別為46.88%、140%。

除了業績疲軟、負債和現金流等難題,亞朵還曾傳出加盟酒店數量造假、開店數量低于同行等問題。據亞朵員工向媒體提供的亞朵內部酒店名錄統計,亞朵酒店今年3月31日前實際在營的酒店約為582家,遠低于與招股書上的608家酒店。其中33家來自二線城市的加盟酒店曾與亞朵酒店解約,但仍被招股書計算在營酒店之中。

猜你喜歡

618調研:大促期間會選擇閃購下單的用戶不足一成

今年618,閃購平臺入局試圖從大促市場分一杯羹。當閃購“30分鐘送達”撞上“囤貨季”,這場速度與深度的對壘,究竟能對日趨成熟的年中大促帶來幾分震撼,備受矚目。

獵云網

獵云網

博望財經

博望財經

野馬財經

野馬財經