三年合計(jì)虧損74億元、身處競爭激烈生鮮電商行業(yè)的每日優(yōu)鮮能否依靠零售云業(yè)務(wù)搶占“生鮮電商第一股”?

6月9月早間,北京每日優(yōu)鮮電子商務(wù)有限公司(“每日優(yōu)鮮”)正式向美國證券交易委員會(huì)遞交招股說明書,擬于納斯達(dá)克上市,證券代碼為“MF”,摩根大通、花旗、中金公司、工銀國際等為此次IPO的承銷商。

招股說明書顯示,每日優(yōu)鮮2018~2020年及2021年1~3月分別實(shí)現(xiàn)營業(yè)收入為35.467億元、60.014億元、61.304億元和15.302億元,營收逐年增長;但受總成本和運(yùn)營費(fèi)用增長且增幅高于營業(yè)收入影響,每日優(yōu)鮮持續(xù)處于虧損狀態(tài),具體來看:2018~2020年及2021年1~3月總成本和運(yùn)營費(fèi)用分別為57.957億元、89.006億元、77.744億元和21.307億元,凈虧損分別22.316億元、29.094億元、16.492億元和6.103億元。

數(shù)據(jù)來源:每日優(yōu)鮮招股說明書。

通過上述數(shù)據(jù)我們可以明確看出,雖然近三年每日優(yōu)鮮營業(yè)收入逐年增長,但增速有所下滑,同時(shí)受總成本和運(yùn)營費(fèi)用增長影響,每日優(yōu)鮮持續(xù)處于虧損狀態(tài),三年合計(jì)虧損額高達(dá)近74億元。

除此之外,每日優(yōu)鮮所處的生鮮電商行業(yè)無疑是一個(gè)激烈競爭的燒錢行業(yè),需要大筆資金不斷投入來擴(kuò)大市場占有率,并隨著進(jìn)入該行業(yè)的玩家越來越多,生鮮電商也進(jìn)入了白熱化競爭階段。

但招股說明書中的數(shù)據(jù)顯示,截至2018~2020年末及2021年一季度末,每日優(yōu)鮮的現(xiàn)金及現(xiàn)金等價(jià)物分別為26.11億元、5.53億元、8.66億元和18.44億元,而根據(jù)每日優(yōu)鮮2021年一季度就虧損6億來說,18.44億元的現(xiàn)金可能尚不足以挺過2021年,因此迫切需要上市融資。

同時(shí)值得注意的是,每日優(yōu)鮮主要競爭對(duì)方之一的叮咚買菜也于同日尋求在紐交所上市,股票代碼為“DDL”,承銷商包括摩根士丹利、美國銀行、瑞士信貸等。雙方也正式拉開了爭奪“生鮮第一股”的帷幕。

毋庸置疑的是,每日優(yōu)鮮雖零售云業(yè)務(wù)作為重要增長點(diǎn),但考慮到所處的生鮮電商行業(yè)競爭激烈,同時(shí)所采用的前置倉模式因巨大的履約成本不斷侵蝕利潤,導(dǎo)致三年來持續(xù)處于虧損狀態(tài)。

01

生鮮電商行業(yè)處于“白熱化”競爭階段

生鮮產(chǎn)品作為大家日常生活的必需品,消費(fèi)群體可謂龐大,并伴隨著中國居民收入的不斷上升,生鮮產(chǎn)品的市場需求持續(xù)增長。根據(jù)國家統(tǒng)計(jì)局?jǐn)?shù)據(jù),2018年中國水產(chǎn)品產(chǎn)量達(dá)到6,469萬噸,水果產(chǎn)量突破2.5億噸。

與此同時(shí),中國電商行業(yè)的蓬勃發(fā)展,網(wǎng)絡(luò)購物快速普及,為生鮮電商行業(yè)的發(fā)展奠定了堅(jiān)實(shí)的基礎(chǔ)。冷鏈物流設(shè)施的增多、冷鏈倉儲(chǔ)技術(shù)的進(jìn)步促使生鮮產(chǎn)品的損壞率持續(xù)降低,推動(dòng)了生鮮電商行業(yè)的發(fā)展。

在此背景下,生鮮電商行業(yè)備受資本“青睞”,大量資本隨即涌入,生鮮電商企業(yè)實(shí)力得以不斷增強(qiáng),經(jīng)營模式不斷創(chuàng)新。大致上,生鮮電商行業(yè)可分為四個(gè)發(fā)展階段:探索階段—啟動(dòng)階段—成長階段—調(diào)整階段。

數(shù)據(jù)來源:頭豹研究所報(bào)告。

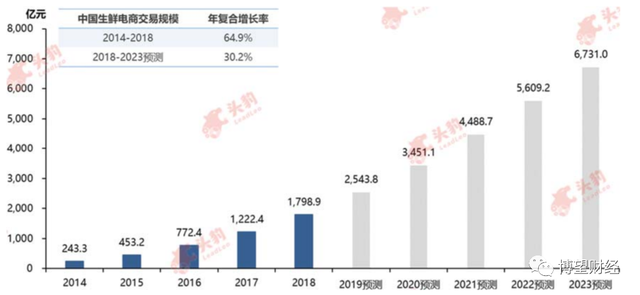

根據(jù)頭豹研究所研報(bào)顯示,在多因素推動(dòng)下,中國生鮮電商交易規(guī)模從2014年的243.3億元迅速增長至2018年的1798.9億元,年均復(fù)合增長率高達(dá)64.9%。預(yù)測未來隨著中國經(jīng)濟(jì)的持續(xù)發(fā)展,以及生鮮電商行業(yè)中經(jīng)營模式和相關(guān)技術(shù)的不斷進(jìn)步,中國生鮮電商行業(yè)仍將保持快速增長,預(yù)計(jì)到2023年,市場規(guī)模突破6,700億元。

數(shù)據(jù)來源:頭豹研究所報(bào)告。

此外,根據(jù)每日優(yōu)鮮招股說明書顯示,從零售額來看,2020年中國社區(qū)零售市場規(guī)模達(dá)到11.9萬億元,預(yù)計(jì)到2025年將進(jìn)一步擴(kuò)大至15.7萬億元。隨著社區(qū)零售數(shù)字化進(jìn)程的提速,社區(qū)零售線上化滲透率將從2020年的20.9%提升至2025年的45.5%,2025年數(shù)字化社區(qū)零售市場規(guī)模將達(dá)到7.2萬億元。

盡管生鮮電商行業(yè)發(fā)展空間廣闊,但是隨著進(jìn)入該行業(yè)的玩家越來越多,生鮮電商行業(yè)無疑是進(jìn)入了白熱化競爭階段。行業(yè)中不僅有每日優(yōu)鮮、盒馬鮮生和叮咚買菜等老牌選手,還有美團(tuán)、阿里、拼多多等互聯(lián)網(wǎng)巨頭,直接將競爭拉向高潮。

盒馬生鮮背靠阿里,多多買菜的金主是拼多多,美團(tuán)買菜背后是美團(tuán),如果每日優(yōu)鮮和叮咚買菜都成功上市募資,在資本的加持下,生鮮電商的競爭會(huì)更加激烈。

02

前置倉模式所帶來的高履約成本

據(jù)招股說明書顯示,每日優(yōu)鮮于2014年10月成立,并在之后的2015年首創(chuàng)前置倉即時(shí)零售業(yè)務(wù),截至2021年3月31日,每日優(yōu)鮮已在中國16個(gè)城市建立了631個(gè)前置倉,累計(jì)交易用戶超3100萬。

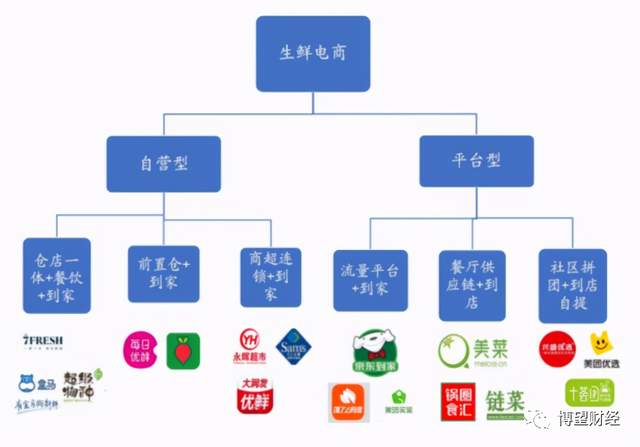

要知道,目前生鮮電商行業(yè)處于多種商業(yè)模式共存的局面,主要包括前置倉模式、店倉一體化模式和社區(qū)團(tuán)購模式。具體來看:

前置倉模式線上下單線下配送,以每日優(yōu)鮮、叮咚買菜等為主;店倉一體化模式,既有線上平臺(tái)又有線下體驗(yàn)店鋪,比如盒馬鮮生、大潤發(fā)優(yōu)鮮等;社區(qū)團(tuán)購模式,線上下單線下自提,比如興盛優(yōu)選、十薈團(tuán)、多多買菜等。

數(shù)據(jù)來源:Fastdata、開源證券研究所。

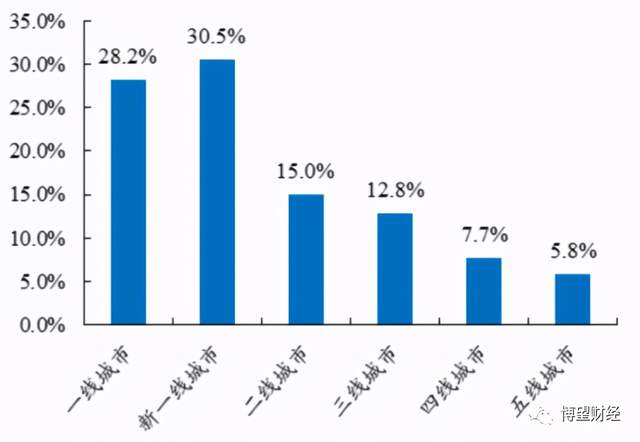

其中,前置倉模式和店倉一體化模式主要布局在一二線城市,消費(fèi)人群主要以一二線城市白領(lǐng)為主,而社區(qū)團(tuán)購模式則主要滿足下沉市場用戶需求,不同商業(yè)模式的生鮮電商滿足不同層級(jí)消費(fèi)者的消費(fèi)需求。

據(jù)Mob研究院統(tǒng)計(jì)數(shù)據(jù)可知,在生鮮電商用戶中,來自一線/新一線/二線的分別占比28.2%/30.5%/15%,合計(jì)高達(dá)73.7%,集中于一二線的分布特征非常明顯。

數(shù)據(jù)來源:Mob研究所、開源證券研究所。

那么,每日優(yōu)鮮的前置倉模式到底是怎樣的運(yùn)行的呢?

每日優(yōu)鮮的每個(gè)門店都是一個(gè)中小型的倉儲(chǔ)配送中心,用戶在線上下單后就會(huì)由最近的門店配送,一般前置倉配送范圍約為3公里內(nèi),大大縮短了配送時(shí)間以保證食材的新鮮。

3月26日,每日優(yōu)鮮宣布,“不再只限于做自營生鮮電商,而是要打造成社區(qū)零售數(shù)字化平臺(tái),為社區(qū)零售板塊的商超、菜場和小店數(shù)字化賦能,發(fā)力成為‘中國最大的社區(qū)零售數(shù)字化平臺(tái)’”。

根據(jù)招股說明書顯示,每日優(yōu)鮮的業(yè)務(wù)布局可以用一個(gè)公式來概括:(A+B)*N,其中A指前置倉即時(shí)零售,B是智慧菜場,N則是零售云,三條業(yè)務(wù)線將更具針對(duì)性的覆蓋社區(qū)零售廣闊的市場,滿足不同城市、不同消費(fèi)層級(jí)的業(yè)態(tài)需求。目前每日優(yōu)鮮可做到超4300款極速達(dá)商品、平均39分鐘達(dá),滿足消費(fèi)者對(duì)即時(shí)、優(yōu)質(zhì)的生鮮及快消產(chǎn)品的消費(fèi)需求。

在用戶運(yùn)營方面,2018~2020年,每日優(yōu)鮮分別擁有508萬、717萬和867萬年度活躍用戶,用戶年度消費(fèi)額分別為558元、690元和712.8元,其中前置倉即時(shí)零售的平均客單價(jià)為94.6元。

要知道,前置倉模式在整個(gè)零售業(yè)都是重資產(chǎn),每日優(yōu)鮮不僅要在市場上“跑馬圈地”,而且要面對(duì)諸多包括商超、便利店、社區(qū)團(tuán)購、菜市場等諸多競爭對(duì)手的侵襲,這就帶來高履約成本,最終導(dǎo)致每日優(yōu)鮮目前還尚未實(shí)現(xiàn)盈利。

還有一點(diǎn)是明確的,對(duì)于采用前置倉模式的每日優(yōu)鮮以及叮咚買菜,如果誰能夠在這場競爭中率先存活下來更多的前置倉點(diǎn)位,無疑會(huì)增加自己的競爭壁壘和優(yōu)勢,并將優(yōu)勢不斷進(jìn)行積累,最終實(shí)現(xiàn)扭虧為盈,也就完成向成功的突破。

03

零售云業(yè)務(wù)作為重要增長點(diǎn)

據(jù)招股說明書顯示,每日優(yōu)鮮2018~2020年及2021年1~3月營業(yè)收入主要來源于在線直接銷售和服務(wù)收入,占比均超9成。

基于此,不得不說每日優(yōu)鮮的零售云業(yè)務(wù)。該業(yè)務(wù)是每日優(yōu)鮮做的面向社區(qū)零售行業(yè)的SaaS化平臺(tái),也是它數(shù)字化運(yùn)營核心能力(即智慧零售網(wǎng)絡(luò)RAIN)的外溢。

根據(jù)招股說明書書,每日優(yōu)鮮零售云業(yè)務(wù)旨在通過智能線上線下全渠道營銷、智能供應(yīng)鏈管理和門店到家能力,賦能超市、菜市場和本地零售商等廣泛的社區(qū)零售參與者,幫助他們以數(shù)字化方式快速啟動(dòng)并高效運(yùn)營自身業(yè)務(wù)。而在今年年初每日優(yōu)鮮的高管采訪中也曾提及,“公司會(huì)輸出‘人、店、貨、倉、配’全鏈條的解決方案,用算法管理全流程的經(jīng)營決策,幫助商家完成線上線下一體的智能化運(yùn)營,包括商品的選品、定價(jià)、陳列、促銷、備貨、出清等。”

艾瑞咨詢數(shù)據(jù)顯示,每日優(yōu)鮮是中國社區(qū)零售行業(yè)中首批通過AI和零售云服務(wù)深度賦能超市和菜場零售兩個(gè)垂直業(yè)態(tài)的公司。

每日優(yōu)鮮目前有98%的庫存補(bǔ)貨決策、97%的采購決策和85%的庫存周轉(zhuǎn)管理決策都由AI系統(tǒng)自動(dòng)完成。2020年,每日優(yōu)鮮下午5點(diǎn)晚高峰時(shí)段SKU在售率為94%,庫存平均損耗率維持在2.5%,生鮮產(chǎn)品周轉(zhuǎn)天數(shù)1.8天。

綜合來看,雖每日優(yōu)鮮零售云業(yè)務(wù)作為重要增長點(diǎn),同時(shí)伴隨生鮮電商行業(yè)規(guī)模的不斷壯大,前置倉位數(shù)激增,但與此同時(shí),生鮮電商行業(yè)隨玩家的增多而競爭日益激烈,同時(shí)所采用的前置倉模式因巨大的履約成本不斷侵蝕利潤,導(dǎo)致三年來持續(xù)處于虧損狀態(tài)。但毋庸置疑的是,上述因素短期內(nèi)不可消除,每日優(yōu)鮮未來經(jīng)營面臨較大不確定性。

“生鮮電商第一股”將會(huì)花落誰家,誰會(huì)繼續(xù)占領(lǐng)生鮮市場的一席之地,誰又會(huì)在內(nèi)卷中出局,市場將會(huì)給我們答案,我們拭目以待!

猜你喜歡

美團(tuán)2025年Q3財(cái)報(bào):季度營收955億元,年交易用戶數(shù)破8億

三季度,為應(yīng)對(duì)行業(yè)“內(nèi)卷式”競爭,美團(tuán)加大資金投入,提升服務(wù)質(zhì)量并推動(dòng)行業(yè)健康發(fā)展。阿里巴巴:Q2營收2477.95億,經(jīng)營利潤同比下降 85%

經(jīng)營利潤的下滑主要?dú)w因于對(duì)實(shí)時(shí)零售、用戶體驗(yàn)以及科技的投入。唯品會(huì):2025年第三季度凈營收同比增3.4%,活躍用戶數(shù)同比正增長

第三季度“唯品獨(dú)家”銷售業(yè)績同比增長41%,新增合作品牌超過100個(gè)。百度Q3總營收312億元:首次披露AI業(yè)務(wù)收入 增速50%超預(yù)期

“第三季度,我們?nèi)轿徽故玖薃I為業(yè)務(wù)帶來的變革性價(jià)值。”比亞迪:三季報(bào)營收5663億,智能化與全球化成績顯著

實(shí)現(xiàn)凈利潤78.2億元,環(huán)比增長23%,此外毛利率環(huán)比上升1.6個(gè)百分點(diǎn)。

獵云網(wǎng)

獵云網(wǎng)