海康威視有二季度最忙的董秘,但美迪西才是最靚的仔?

5月14日,《經(jīng)濟(jì)參考報(bào)》在《政策精準(zhǔn)發(fā)力,制造業(yè)迎更多中長期資金力挺》一文提到,近期圍繞加強(qiáng)制造業(yè)金融支持,政策正集中發(fā)力。在阿里、美團(tuán)等互聯(lián)網(wǎng)平臺受到嚴(yán)監(jiān)管的同時(shí),制造業(yè)可能正迎來最近幾年最好的政策支持。

“嗅覺”敏銳的資本市場也已做好準(zhǔn)備。目前二季度已過半,從半個(gè)季度(4月1日至5月16日)的機(jī)構(gòu)調(diào)研情況看,制造業(yè)尤其是先進(jìn)制造業(yè)成為重點(diǎn)。

根據(jù)東方財(cái)富choice,二季度至今調(diào)研機(jī)構(gòu)總量在400家(含重復(fù)調(diào)研)以上的6家公司中,有4家屬于電子行業(yè)(申萬一級行業(yè)),海康威視(002415.SZ)以接待590家機(jī)構(gòu)獨(dú)占鰲頭。其調(diào)研名單中,不僅有高瓴、高毅、寧泉等明星私募,也有朱少醒、劉彥春、趙詣、馮柳等大佬親自下場,可謂明星云集。

4月17日的調(diào)研是業(yè)績說明會。2020年,在實(shí)體清單和疫情的雙重影響下,海康威視連續(xù)第二年Q1凈利潤同比下滑。而在2019Q1之前,海康威視(上市后)單季度凈利潤從未負(fù)增長。

2019年初可謂是海康威視的“至暗時(shí)刻”,除了上市以來首次單季度凈利潤負(fù)增長,也是營收增速連續(xù)第四個(gè)季度下滑。同年10月,海康威視又與其他27家實(shí)體一同被美國列入“實(shí)體清單”。不過,最終海康威視全年歸母凈利潤同比增長9.36%。

▲來源:海康威視公告

2020年的業(yè)績走勢與上一年相近,海康威視營收增速從一季度的-5.17%,逐季增長至四季度的20.56%,年度歸母凈利潤也延續(xù)了上市以來的正增長。

值得一提的是現(xiàn)金流。在大環(huán)境較差的2018年,海康選擇了現(xiàn)金流優(yōu)先的業(yè)務(wù)策略,比較明顯的是在經(jīng)銷渠道進(jìn)行去庫存和收緊賬期的調(diào)整。2020年雖然有疫情的影響,海康還是實(shí)現(xiàn)了160.88億元的經(jīng)營性現(xiàn)金流凈額,凈現(xiàn)比達(dá)到歷史最高的117.62%。

供應(yīng)鏈穩(wěn)定是近兩年海康威視面臨的頭號難題。2019年5月,海康威視開始實(shí)行高庫存政策。2020年以來,原材料緊張、芯片供應(yīng)不足等問題凸顯,海康威視的高庫存政策也還得延續(xù)下去,以平滑上游供貨緊張帶來的波動(dòng)。

有了高庫存政策的應(yīng)對,海康威視2021Q1“一雪前恥”,延續(xù)了逐季增長的態(tài)勢。2021Q1營收同比增長48.36%,歸母凈利潤同比增長44.99%,每股經(jīng)營現(xiàn)金流凈額也實(shí)現(xiàn)了49.31%的同比增速。

▲來源:海康威視2021年一季報(bào)

當(dāng)然,只是高庫存政策是不夠的,組織架構(gòu)極為重要。在2019年的調(diào)研中,有機(jī)構(gòu)問到華為介入安防領(lǐng)域,尤其是在廣東地區(qū)與海康競爭的情況。海康稱,華為在集團(tuán)作戰(zhàn)、規(guī)模效應(yīng)方面都做的很好,要努力學(xué)習(xí)對方的優(yōu)點(diǎn)。

2018年除了實(shí)行現(xiàn)金流優(yōu)先,海康威視還著手重組了傳統(tǒng)安防業(yè)務(wù),成立了公共服務(wù)事業(yè)群 PBG、企事業(yè)事業(yè)群 EBG、中小企業(yè)事業(yè)群 SMBG。2019年調(diào)整完成。2020年,海康威視企事業(yè)事業(yè)群 EBG收入同比增長20.56%;中小企業(yè)事業(yè)群 SMBG在上半年收入下降超20%的情況下,全年同比增長3.50%;公共服務(wù)事業(yè)群PBG也在壓力中恢復(fù),全年增長4.61%。

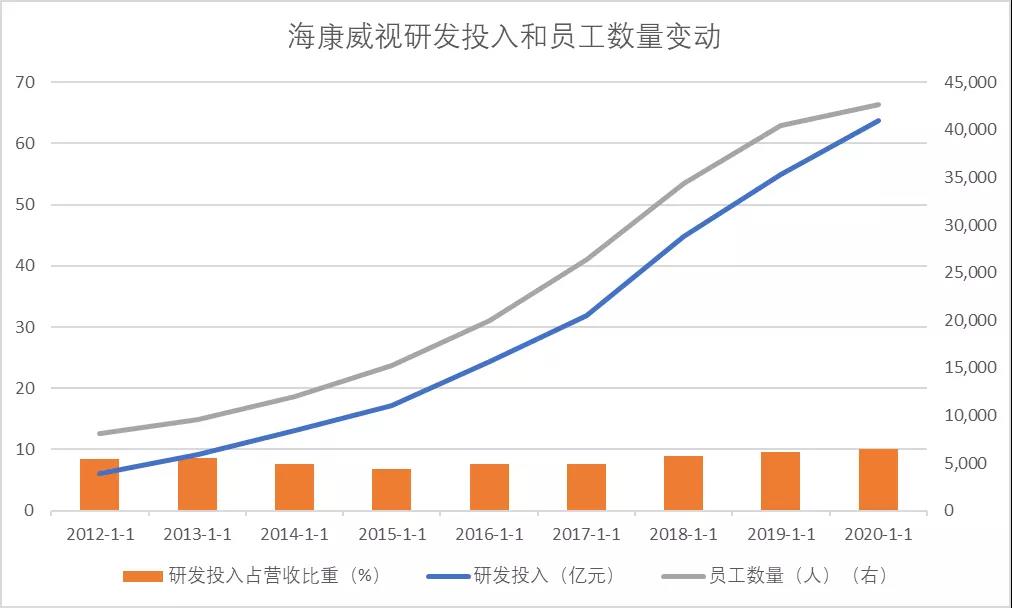

在2020年年報(bào)中,海康威視稱未來三年是公司發(fā)展的機(jī)遇期,其中主要是看到AI落地、大數(shù)據(jù)應(yīng)用等新業(yè)務(wù)的機(jī)會。為此,海康威視在調(diào)研中,強(qiáng)調(diào)了人員和研發(fā)投入。

2014-2019年,海康威視員工數(shù)量從1.2萬人增加至4.04萬人,但2020年增速明顯放緩,僅為6%左右。海康表示,這主要是由于疫情的影響以及過去幾年的高投入,所以去年在人員投入上有重新審視。目前來看,未來三年還會在人員方面有比較高的投入。

▲來源:海康威視年報(bào)

同時(shí),海康提到過去三年研發(fā)費(fèi)用率大幅提高,從2017年的7.62%提升至2020年的10.04%。有機(jī)構(gòu)關(guān)注到海康過去幾年在AICloud、物信融合概念有大規(guī)模的投入,海康威視回應(yīng)道,過去幾年的投入是多方面的。

目前海康在統(tǒng)一軟件架構(gòu)、DaaS層的工具基本已經(jīng)比較成熟,也會在SaaS層面的業(yè)務(wù)拓展做更多。在創(chuàng)新業(yè)務(wù)上,海康在橫向產(chǎn)品的拓展包括機(jī)器視覺、智能家居、熱成像、汽車電子、毫米波、消防產(chǎn)品等等,這些在過去幾年都是持續(xù)投入的,未來的投入還會更大。

盡管創(chuàng)新業(yè)務(wù)中的螢石業(yè)務(wù)增速在放緩,但這種下滑是去年ToC端受疫情的影響較大導(dǎo)致,非正常經(jīng)營下的常規(guī)增速。公司對未來幾年螢石的增長還是樂觀的,未來五六年的成長還是比較明確的。

海康稱,由于看到中國未來10年、15年半導(dǎo)體、材料等領(lǐng)域的發(fā)展機(jī)遇,費(fèi)用率還會繼續(xù)往上走。“做企業(yè)既要對風(fēng)險(xiǎn)有能力管控,也要對機(jī)會保持追求。”

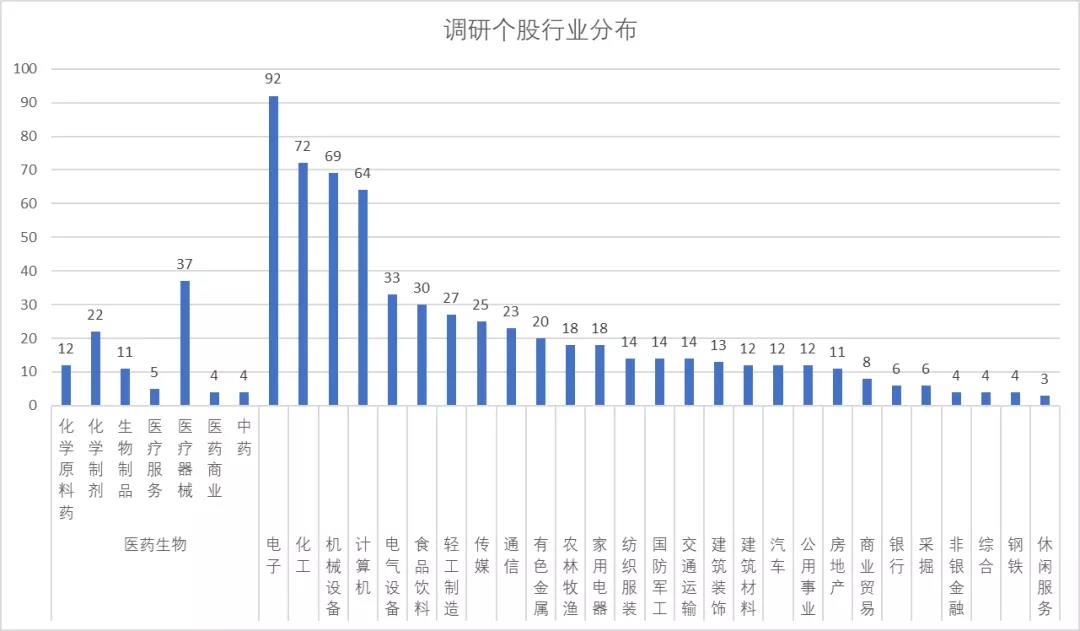

電子行業(yè)除了海康威視,兆易創(chuàng)新、TCL科技和歌爾股份調(diào)研機(jī)構(gòu)數(shù)量也都在400家以上,而且分屬集成電路、顯示器件和電子系統(tǒng)組裝等細(xì)分。不過,即便如此,醫(yī)藥生物還是最受關(guān)注的方向,以95家公司力壓電子行業(yè)的92家。其中,醫(yī)療器械有37家公司,在整個(gè)申萬三級行業(yè)中最多。

▲來源:東財(cái)choice

在制造業(yè)被尤其關(guān)注的同時(shí),相關(guān)服務(wù)也須跟上,CRO(合同研究組織)就是其中之一。而主營CRO業(yè)務(wù)的美迪西(688202.SH),可能是目前為止,今年表現(xiàn)最好的醫(yī)藥股。

近幾年,創(chuàng)新藥優(yōu)先審評審批、仿制藥一致性評價(jià)等政策給醫(yī)藥外包服務(wù)行業(yè)帶來了大量需求,科創(chuàng)板的開通又給相關(guān)企業(yè)融資帶來巨大便利。CRO企業(yè)相繼上市,美迪西就是其中之一。

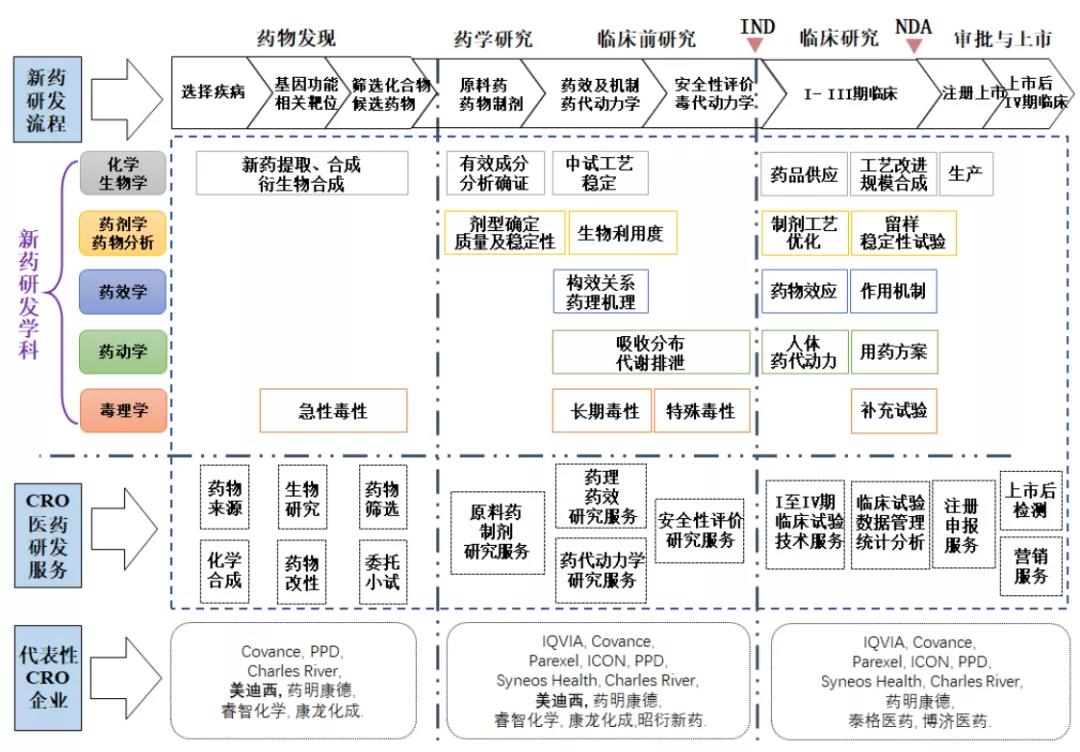

CRO可分為臨床前CRO和臨床CRO,美迪西主營臨床前CRO,藥明康德、睿智醫(yī)藥、康龍化成、昭衍新藥也都是代表性企業(yè)。

▲來源:美迪西招股書

2021年A股表現(xiàn)陰晴不定,但美迪西股價(jià)一路向北,截至5月18日收盤,今年大漲175.91%。伴隨著股價(jià)表現(xiàn)的是火爆的調(diào)研。自2019年11月“登科”以來,美迪西共發(fā)布18份月度調(diào)研報(bào)告,只有上市第一個(gè)月沒有調(diào)研記錄。

▲來源:東財(cái)choice

在今年4月份的調(diào)研報(bào)告中,美迪西稱,公司擁有7.38萬平米研發(fā)實(shí)驗(yàn)室,包括正在建設(shè)的3.57萬平米實(shí)驗(yàn)室。2020年,美迪西歸屬凈利潤和扣非后歸屬凈利潤分別同比大增94.35%和111.39%。

公司充足的訂單儲備促使產(chǎn)能利用率和人員效率進(jìn)一步提升,全年研發(fā)人員人均產(chǎn)值同比提高10.01%達(dá)56.03萬元,這也是研究人員增長較慢但營收增長很快的原因。另外,公司主營業(yè)務(wù)毛利率同比提升5.1個(gè)百分點(diǎn)到41.05%,凈利率也較2019年同期的15.25%增加4.9個(gè)百分點(diǎn)。

和藥明康德、康龍化成等以境外業(yè)務(wù)為主相比,美迪西的客戶主要是境內(nèi)客戶,并且收入占比較高,與昭衍新藥接近。2020年美迪西境內(nèi)客戶收入4.77億元,同比增長46.29%,營收占比為71.59%;境外客戶收入1.89億元,同比增長53.81%。未來美迪西還會加大境外業(yè)務(wù)的拓展,成立藥物發(fā)現(xiàn)板塊國際服務(wù)部,加大在美國和歐洲地區(qū)的團(tuán)隊(duì)建設(shè)。

▲來源:通達(dá)信

2020年美迪西新增客戶340家,新簽訂單金額13.07億元,同比增長112.04%,新簽訂單中藥物發(fā)現(xiàn)與藥學(xué)研究、臨床前研究單類型訂單同步增長。

美迪西在調(diào)研中稱,當(dāng)前國內(nèi)CRO市場規(guī)模不斷擴(kuò)大,我國醫(yī)藥行業(yè)正處于向自主創(chuàng)新發(fā)展的黃金時(shí)期,醫(yī)藥研發(fā)投入持續(xù)增加,將帶動(dòng)國內(nèi)CRO行業(yè)快速發(fā)展。

公司也將在現(xiàn)有自主核心技術(shù)的基礎(chǔ)上,加強(qiáng)溶瘤病毒、寡核苷酸RNA、大分子、細(xì)胞治療等藥物的研究服務(wù)能力;進(jìn)一步完善靶向蛋白降解技術(shù)(PROTAC)平臺,在現(xiàn)有超200人的PROTAC 研發(fā)團(tuán)隊(duì)基礎(chǔ)上,計(jì)劃團(tuán)隊(duì)規(guī)模擴(kuò)大50%-100%。公司會持續(xù)加強(qiáng)研發(fā)服務(wù)平臺能力和規(guī)模建設(shè),為客戶提供更全面的服務(wù)。

此外,美迪西還計(jì)劃擴(kuò)展CDMO(合同研發(fā)生產(chǎn)外包組織)服務(wù)量級,通過自身建設(shè)或并購,建立符合GMP標(biāo)準(zhǔn)的規(guī)模化生產(chǎn)基地。

猜你喜歡

2025我國外貿(mào)首季平穩(wěn)開局,民營企業(yè)上演“逆襲記”

政策保駕護(hù)航,支持民營經(jīng)濟(jì)高質(zhì)量發(fā)展。海康威視:走出至暗時(shí)刻,但正陷于平庸

曾被資本市場譽(yù)為“安防茅”的海康威視,雖然已經(jīng)走出兩年前的至暗時(shí)刻,但不可否認(rèn)的是其正從之前的靚麗表現(xiàn),歸于平庸。東南亞金融科技初創(chuàng)公司23年融資總額同比下降65%

外界對東南亞的長期增長仍持有相當(dāng)樂觀的態(tài)度東南亞中小型企業(yè)有望在未來三年內(nèi)為數(shù)字化轉(zhuǎn)型投入1300億美元

到2025年,東南亞數(shù)字經(jīng)濟(jì)的GMV規(guī)模有望增長至3300億美元,實(shí)現(xiàn)20%的復(fù)合年增長率。

野馬財(cái)經(jīng)

野馬財(cái)經(jīng)

礪石商業(yè)評論

礪石商業(yè)評論

動(dòng)點(diǎn)科技

動(dòng)點(diǎn)科技