市值“蒸發(fā)”超60億元、持續(xù)承壓的藍(lán)盾股份該如何化解債務(wù)危機(jī)?

4月30日,深圳創(chuàng)業(yè)板上市公司藍(lán)盾信息安全技術(shù)股份有限公司(藍(lán)盾股份,300297.SZ)發(fā)布2020年年度報(bào)告。財(cái)報(bào)顯示,全年藍(lán)盾股份實(shí)現(xiàn)營(yíng)業(yè)收入僅10.46億元,同比大幅下滑45.53%,同時(shí)重要盈利指標(biāo)均呈持續(xù)虧損狀態(tài),且虧損幅度進(jìn)一步擴(kuò)大,其中實(shí)現(xiàn)利潤(rùn)總額-10.98億元,較上年同期-9.50億元虧損幅度擴(kuò)大1.48億元;凈利潤(rùn)-11.10億元,較上年同期-9.10億元虧損幅度擴(kuò)大2億元;歸母凈利潤(rùn)-10.93億元,較上年同期-9.37億元虧損幅度擴(kuò)大1.56億元。

同日,藍(lán)盾股份發(fā)布2021年第一季度報(bào)告,當(dāng)期實(shí)現(xiàn)營(yíng)業(yè)收入同比大幅下降61.18%至0.67億元,利潤(rùn)總額同比大幅下滑近2倍至-1.38億元。令人大跌眼鏡的是,藍(lán)盾股份在新冠肺炎疫情已基本恢復(fù)的2021年實(shí)現(xiàn)的收入要比重災(zāi)時(shí)的2020年還低那么多。

值得注意的是,在披露2020年度報(bào)告前夕4月12日,藍(lán)盾股份財(cái)務(wù)總監(jiān)景麗因個(gè)人原因辭職,加之業(yè)績(jī)“變臉”,讓外界更加關(guān)注此次財(cái)報(bào)。

在藍(lán)盾股份2019年以來(lái)營(yíng)收、利潤(rùn)雙降,主業(yè)盈利能力持續(xù)承壓的背景下,核心管理層“動(dòng)蕩不安”,同時(shí)控股股東、實(shí)際控制人極高的股權(quán)質(zhì)押比例導(dǎo)致被動(dòng)減持,子公司及其附屬公司存在大量非經(jīng)營(yíng)性占用資金;此外,深陷債務(wù)漩渦,短期償債壓力極大,經(jīng)營(yíng)活動(dòng)凈現(xiàn)金流對(duì)短期債務(wù)已無(wú)覆蓋能力,疊加藍(lán)盾股份及重要全資子公司中經(jīng)電商多次被列為被執(zhí)行人以及新增多起訴訟糾紛,或有風(fēng)險(xiǎn)極大,進(jìn)一步加劇其流動(dòng)性壓力。受上述因素影響,藍(lán)盾股份股價(jià)自2020年10月以來(lái)持續(xù)暴跌。

藍(lán)盾股份股價(jià)由2020年10月22日最高價(jià)8.58元/股波動(dòng)式暴跌下滑至2021年4月30日最低價(jià)3.11元/股,此后稍有好轉(zhuǎn),截至5月17日,收盤價(jià)3.4元/股,藍(lán)盾股份股價(jià)暴跌近60%,市值“蒸發(fā)”超60億元。

數(shù)據(jù)來(lái)源:老虎證券

01

關(guān)聯(lián)方積極壓榨藍(lán)盾股份僅存的流動(dòng)性

2020年以來(lái),藍(lán)盾股份先后共有6名高管辭職,核心管理層變動(dòng)頻繁。

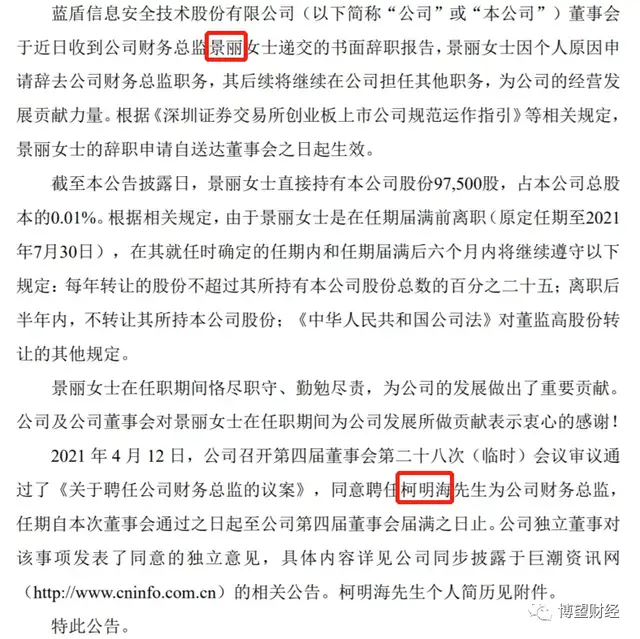

4月12日,藍(lán)盾股份發(fā)布一則財(cái)務(wù)總監(jiān)變更的公告。公告顯示,董事會(huì)于近日收到財(cái)務(wù)總監(jiān)景麗遞交的書面辭職報(bào)告,景麗因個(gè)人原因申請(qǐng)辭去財(cái)務(wù)總監(jiān)職務(wù),其后續(xù)將繼續(xù)在公司擔(dān)任其他職務(wù);與此同時(shí),董事會(huì)同意聘任柯明海為財(cái)務(wù)總監(jiān)。

數(shù)據(jù)來(lái)源:藍(lán)盾股份官網(wǎng)

那么問(wèn)題來(lái)了,在距離2020年年度報(bào)告出具僅剩下半個(gè)月的現(xiàn)在,藍(lán)盾股份突然變更財(cái)務(wù)總監(jiān)意欲何為?

此前1月29日,藍(lán)盾股份發(fā)布2020年年度業(yè)績(jī)預(yù)告,預(yù)計(jì)2020年實(shí)現(xiàn)歸母凈利潤(rùn)同比由虧損9.37億元轉(zhuǎn)為盈利0.2億元~0.3億元。

一夜之間,藍(lán)盾股份從預(yù)盈到虧損10億元。景麗此時(shí)離開(kāi),讓投資者很難不將兩件事情關(guān)聯(lián)在一起。

藍(lán)盾股份持續(xù)虧損或?yàn)楸厝唬吘箍毓晒蓶|、實(shí)際控制人柯宗慶及柯宗貴這兄弟兩“無(wú)心”經(jīng)營(yíng),樂(lè)不知疲的“奔波”在質(zhì)押、凍結(jié)所持藍(lán)盾股份股權(quán)的道路上。

早在2020年5月16日,藍(lán)盾股份就曾發(fā)布公告稱,柯宗慶將所持的藍(lán)盾股份22.7萬(wàn)股股份辦理質(zhì)押登記手續(xù),占其所持股份的0.15%、藍(lán)盾股份總股本的0.02%。同時(shí),柯宗慶將所持的藍(lán)盾股份80萬(wàn)股股份辦理了解除質(zhì)押登記手續(xù),占其所持股份的0.54%、藍(lán)盾股份總股本的0.06%。

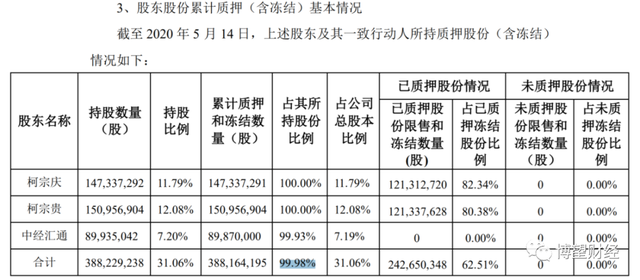

截至2020年5月14日,柯宗慶、柯宗貴及其一致行動(dòng)人中經(jīng)匯通有限責(zé)任公司合計(jì)持有藍(lán)盾股份3.88萬(wàn)股,持股比例31.06%,其中累計(jì)已質(zhì)押和凍結(jié)的股份數(shù)量占合計(jì)所持股份數(shù)量的99.98%、藍(lán)盾股份總股本的31.06%。

數(shù)據(jù)來(lái)源:藍(lán)盾股份官網(wǎng)

此外,公告還提及,柯宗慶全部質(zhì)押股份累計(jì)數(shù)量1.4億股將于未來(lái)半年內(nèi)到期,對(duì)應(yīng)融資余額39,607.84萬(wàn)元,說(shuō)明其未來(lái)仍有較大資金需求壓力。

值得注意的是,5月7日藍(lán)盾股份發(fā)布公告稱,近日柯宗慶及柯宗貴于收到廣州市天河區(qū)人民法院下發(fā)的《執(zhí)行裁定書》,裁定變賣柯宗慶及柯宗貴所持藍(lán)盾股份合計(jì)207.45萬(wàn)股股份,其中柯宗貴持有的151萬(wàn)股股份(占藍(lán)盾股份總股本的0.12%)已被解除凍結(jié)狀態(tài)并強(qiáng)制平倉(cāng)導(dǎo)致被動(dòng)減持,案件尚未執(zhí)行完畢,柯宗慶及柯宗貴持有的股票存在被再次強(qiáng)制平倉(cāng)的風(fēng)險(xiǎn)。

數(shù)據(jù)來(lái)源:藍(lán)盾股份官網(wǎng)

公司眼下可謂“屋漏偏逢連夜雨”,除控股股東質(zhì)押股權(quán)“成癮”外,子公司及其附屬公司也在積極“壓榨”藍(lán)盾股份本就不多的流動(dòng)性。

4月30日,藍(lán)盾股份發(fā)布控股股東及其他關(guān)聯(lián)方資金占用情況的專項(xiàng)說(shuō)明,顯示全資子公司中經(jīng)匯通電子商務(wù)有限公司(“中經(jīng)匯通”)在內(nèi)的14家關(guān)聯(lián)公司非經(jīng)營(yíng)性占用藍(lán)盾股份2.60億元。雖占用資金數(shù)額不大,但對(duì)于流動(dòng)性本就很緊張的藍(lán)盾股份無(wú)疑是“雪上加霜”。

數(shù)據(jù)來(lái)源:藍(lán)盾股份官網(wǎng)

考慮到控股股東、實(shí)際控制人緊張的流動(dòng)性,也就不難理解為何在藍(lán)盾股份2019年以來(lái)營(yíng)收、利潤(rùn)雙降,主業(yè)盈利能力持續(xù)承壓的背景下并沒(méi)有向其伸出“援助”之手,反而加大對(duì)其“剝削”,足可見(jiàn)藍(lán)盾股份想通過(guò)借助控股股東、實(shí)際控制人來(lái)擺脫目前的困境是行不通的。

02

深陷債務(wù)泥潭

上述種種不利因素導(dǎo)致的最終結(jié)果是藍(lán)盾股份深陷債務(wù)泥潭。

財(cái)報(bào)顯示,藍(lán)盾股份合并口徑及本部短期償債壓力極大,其中2020年以來(lái)債務(wù)結(jié)構(gòu)極為不合理,幾乎全部為短期債務(wù)。

2018~2020年末及2021年3月末,藍(lán)盾股份合并口徑全部債務(wù)分別為37.33億元、32.52億元、29.33億元和30.28億元,其中短期債務(wù)分別為25.77億元、26.45億元、27.68億元和28.70億元;而同期末,現(xiàn)金及現(xiàn)金等價(jià)物余額僅分別為10.32億元、0.71億元、0.18億元和0.17億元。

2018~2020年末及2021年3月末,藍(lán)盾股份本部全部債務(wù)分別為16.22億元、10.59億元、8.52億元和9.50億元,其中短期債務(wù)分別為7.62億元、6.83億元、7.58億元和8.57億元;而同期末,現(xiàn)金及現(xiàn)金等價(jià)物余額僅分別為4.59億元、0.09億元、0.66萬(wàn)元和1.12萬(wàn)元。

截至2020年底,藍(lán)盾股份本部現(xiàn)金及現(xiàn)金等價(jià)物余額僅剩0.66萬(wàn)元,這也就解釋了其近期之所以債務(wù)逾期事件頻發(fā)。

4月30日,藍(lán)盾股份發(fā)布債務(wù)逾期事項(xiàng)的進(jìn)展公告,顯示藍(lán)盾股份及其子公司新增逾期債務(wù)本金1.24億元,全部為融資租賃款。

數(shù)據(jù)來(lái)源:藍(lán)盾股份官網(wǎng)

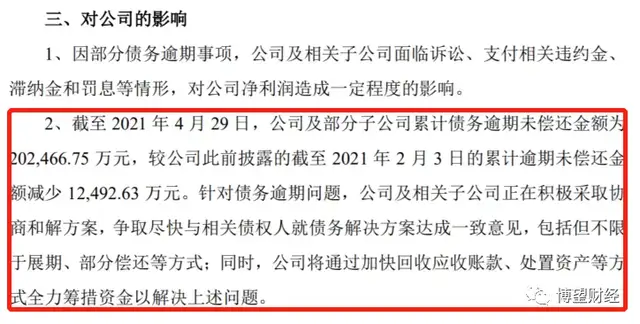

此外,公告還提及,“截至2021年4月29日,公司及部分子公司累計(jì)債務(wù)逾期未償還金額為202,466.75萬(wàn)元,較公司此前披露的截至2021年2月3日的累計(jì)逾期未償還金額減少12,492.63萬(wàn)元。針對(duì)債務(wù)逾期問(wèn)題,公司及相關(guān)子公司正在積極采取協(xié)商和解方案,爭(zhēng)取盡快與相關(guān)債權(quán)人就債務(wù)解決方案達(dá)成一致意見(jiàn),包括但不限于展期、部分償還等方式;同時(shí),公司將通過(guò)加快回收應(yīng)收賬款、處置資產(chǎn)等方式全力籌措資金以解決上述問(wèn)題。”

數(shù)據(jù)來(lái)源:藍(lán)盾股份官網(wǎng)

截至2021年3月末,藍(lán)盾股份現(xiàn)金及現(xiàn)金等價(jià)物余額僅1.12萬(wàn)元,對(duì)于逾期超20億元的融資租賃款而言無(wú)疑是“杯水車薪”。

唯一慶幸的是,目前藍(lán)盾股份僅存續(xù)1只將于2024年8月到期的可轉(zhuǎn)債“藍(lán)盾轉(zhuǎn)債”,余額1億元。若3年后藍(lán)盾股份無(wú)法按期足額兌付上述債券,不但再融資受限,最致命的莫過(guò)于得不到投資者的認(rèn)可。

面對(duì)如此龐大的債務(wù)壓力,藍(lán)盾股份當(dāng)然試圖首先通過(guò)業(yè)務(wù)收入去彌補(bǔ),但可悲的是,主業(yè)中安全集成和安全生產(chǎn)業(yè)務(wù)收入持續(xù)下降。2018~2020年,藍(lán)盾股份上述兩大業(yè)務(wù)合計(jì)實(shí)現(xiàn)收入分別為14.13億元、13.52億元和9.29億元,其中2020年下滑幅度更是超3成。

此外,通過(guò)查閱藍(lán)盾股份近三年現(xiàn)金流量表,可以明顯看出經(jīng)營(yíng)性活動(dòng)凈現(xiàn)金流無(wú)法對(duì)短期債務(wù)提供保障。2018~2020年,藍(lán)盾股份經(jīng)營(yíng)活動(dòng)產(chǎn)生的現(xiàn)金流量?jī)纛~分別為1.69億元、-2.88億元和1.48億元。雖2020年經(jīng)營(yíng)活動(dòng)凈現(xiàn)金流由凈流出轉(zhuǎn)為凈流入,但考慮到近28億元的短期債務(wù),這點(diǎn)凈流入量不值一提。

不僅如此,藍(lán)盾股份未來(lái)或有風(fēng)險(xiǎn)也將隨時(shí)“暴雷”。

03

信用質(zhì)量存很大瑕疵

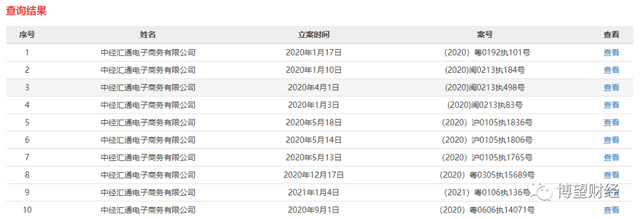

根據(jù)中國(guó)執(zhí)行信息公開(kāi)網(wǎng)顯示,藍(lán)盾股份2021年4月以來(lái)新增4條被執(zhí)行人信息,且截至目前,藍(lán)盾股份共存在27條被執(zhí)行人信息,執(zhí)行標(biāo)的金額合計(jì)5.34億元,案由多涉及買賣合同糾紛、融資租賃合同糾紛、金融借款合同糾紛等。

數(shù)據(jù)來(lái)源:中國(guó)執(zhí)行信息公開(kāi)網(wǎng)

值得注意的是,目前中經(jīng)匯通存在11條失信被執(zhí)行人信息,失信行為包括“違反財(cái)產(chǎn)報(bào)告制度”“有履行能力而拒不履行生效法律文書確定義務(wù)”“以偽造證據(jù)、暴力、威脅等方法妨礙、抗拒執(zhí)行”。

數(shù)據(jù)來(lái)源:中國(guó)執(zhí)行信息公開(kāi)網(wǎng)

此外,根據(jù)企查查顯示,藍(lán)盾股份因買賣合同糾紛等涉訴。

藍(lán)盾股份自2020年以來(lái)新增近百封裁判文書,案由多涉及合同糾紛、買賣合同糾紛、金融借款合同糾紛等,其中藍(lán)盾股份作為被告/被申請(qǐng)人的案件超8成,涉訴金額高達(dá)1.98億元,占比99.95%。

數(shù)據(jù)來(lái)源:企查查

同時(shí),藍(lán)盾股份存在近200條開(kāi)庭公告,案由多涉及買賣合同糾紛、借款合同糾紛等。

數(shù)據(jù)來(lái)源:企查查

此外,2020年年度報(bào)告“(1)資產(chǎn)負(fù)債表日存在的重要或有事項(xiàng)”中顯示,藍(lán)盾股份涉及39起借款及融資租賃訴訟糾紛,訴訟金額高達(dá)18.49億元。

數(shù)據(jù)來(lái)源:藍(lán)盾股份官網(wǎng)

同時(shí),藍(lán)盾股份涉及多起除借款及融資租賃訴訟糾紛外的其他訴訟,訴訟金額為1.50億元。

數(shù)據(jù)來(lái)源:藍(lán)盾股份官網(wǎng)

藍(lán)盾股份多次被列為被執(zhí)行人以及新增多起訴訟糾紛,同時(shí)重要全資子公司中經(jīng)匯通多次被列為失信被執(zhí)行人信息,足可見(jiàn)兩者信用質(zhì)量均存在很大瑕疵,面臨極大的或有風(fēng)險(xiǎn),進(jìn)一步加大資金流動(dòng)性壓力。

綜合來(lái)看,藍(lán)盾股份2019年以來(lái)營(yíng)收、利潤(rùn)雙降,主業(yè)盈利能力持續(xù)承壓,核心管理層“動(dòng)蕩不安”,關(guān)聯(lián)方積極壓榨其僅存的流動(dòng)性,深陷債務(wù)漩渦,疊加藍(lán)盾股份及中經(jīng)電商多次被列為被執(zhí)行人以及新增多起訴訟糾紛,或有風(fēng)險(xiǎn)極大,進(jìn)一步加劇其流動(dòng)性壓力。毋庸置疑的是,上述因素短期內(nèi)不可消除,藍(lán)盾股份未來(lái)經(jīng)營(yíng)面臨較大不確定性。

加快資金回流、達(dá)成債務(wù)和解、深化政企合作或?yàn)樗{(lán)盾股份化解流動(dòng)性壓力的必經(jīng)之路。

猜你喜歡

美團(tuán)2025年Q3財(cái)報(bào):季度營(yíng)收955億元,年交易用戶數(shù)破8億

三季度,為應(yīng)對(duì)行業(yè)“內(nèi)卷式”競(jìng)爭(zhēng),美團(tuán)加大資金投入,提升服務(wù)質(zhì)量并推動(dòng)行業(yè)健康發(fā)展。阿里巴巴:Q2營(yíng)收2477.95億,經(jīng)營(yíng)利潤(rùn)同比下降 85%

經(jīng)營(yíng)利潤(rùn)的下滑主要?dú)w因于對(duì)實(shí)時(shí)零售、用戶體驗(yàn)以及科技的投入。唯品會(huì):2025年第三季度凈營(yíng)收同比增3.4%,活躍用戶數(shù)同比正增長(zhǎng)

第三季度“唯品獨(dú)家”銷售業(yè)績(jī)同比增長(zhǎng)41%,新增合作品牌超過(guò)100個(gè)。百度Q3總營(yíng)收312億元:首次披露AI業(yè)務(wù)收入 增速50%超預(yù)期

“第三季度,我們?nèi)轿徽故玖薃I為業(yè)務(wù)帶來(lái)的變革性價(jià)值。”迅雷2025年第三季度財(cái)報(bào):總營(yíng)收1.264億美元

毛利潤(rùn)為6050萬(wàn)美元,同比增長(zhǎng)49.6%。比亞迪:三季報(bào)營(yíng)收5663億,智能化與全球化成績(jī)顯著

實(shí)現(xiàn)凈利潤(rùn)78.2億元,環(huán)比增長(zhǎng)23%,此外毛利率環(huán)比上升1.6個(gè)百分點(diǎn)。

獵云網(wǎng)

獵云網(wǎng)