拆解攜程回港二次上市:被疫情重創(chuàng)后還缺個(gè)新故事

時(shí)隔18年,攜程登陸港交所完成二次上市。開盤價(jià)報(bào)281港元,較發(fā)行價(jià)268港元/股漲4.85%。按此計(jì)算,攜程市值達(dá)到1778億港元。

近幾年來(lái),回歸香港二次上市已成一種趨勢(shì)。2019年11月26日阿里在港股上市,當(dāng)天早盤高開6.25%,報(bào)價(jià)187港元。截至港股收盤,阿里漲6.65%,報(bào)187.7港元,市值4.01萬(wàn)億港元。阿里的回港二次上市打了個(gè)很好的樣板。隨后,網(wǎng)易、京東也相繼回港,并都在上市當(dāng)天迎來(lái)大漲。

不過,由于今年以來(lái)科技股整體暴跌,百度和B站在港股二次上市后破發(fā),攜程面向散戶獲得的17.8倍認(rèn)購(gòu)也沒法與前者相比。看起來(lái),這似乎并不是一個(gè)最好的上市時(shí)機(jī)。

2020年疫情“黑天鵝”重創(chuàng)旅游行業(yè),因出行限制和大量商旅、休閑旅程取消,經(jīng)濟(jì)活動(dòng)減少,全球旅行市場(chǎng)都在受到疫情的沉重打擊,攜程及其他OTA都在這一年陷于沉重打擊的自救中。二次上市反而能為攜程籌備更多資金。

攜程披露的財(cái)務(wù)數(shù)據(jù)顯示,2016年至2019年攜程收入穩(wěn)步增長(zhǎng),但2020年收入大幅下滑,尤其是攜程曾經(jīng)作為戰(zhàn)略重點(diǎn)發(fā)力的國(guó)際化業(yè)務(wù),更是因海外疫情大爆發(fā)掉轉(zhuǎn)船頭轉(zhuǎn)向國(guó)內(nèi)市場(chǎng)。

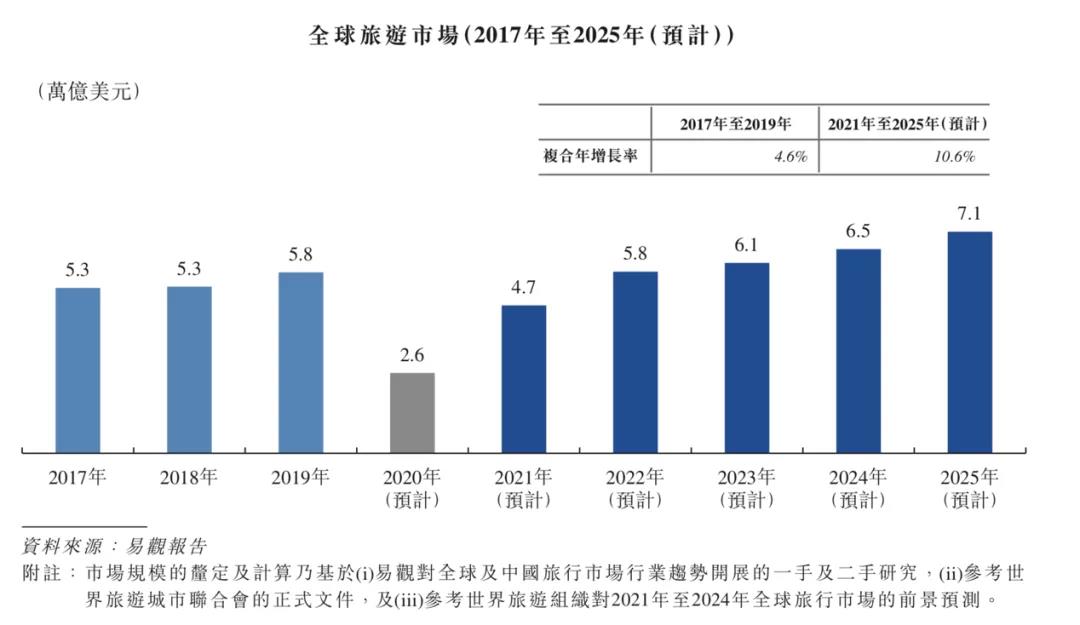

不過,隨著去年下半年疫情好轉(zhuǎn),全球旅行市場(chǎng)正在穩(wěn)步復(fù)蘇。易觀報(bào)告顯示,受人們出行興趣增加、消費(fèi)能力上升和消費(fèi)熱潮的可能反彈驅(qū)動(dòng),中國(guó)及全球旅行市場(chǎng)預(yù)計(jì)分別在2021年和2022年恢復(fù)到疫情前的水平。這份報(bào)告還指出,高品質(zhì)旅游產(chǎn)品(比如高檔酒店、私家團(tuán)、目的地旅游)為代表的品質(zhì)休閑游是增長(zhǎng)最快的板塊,預(yù)計(jì)市場(chǎng)規(guī)模在2024年超過大眾休閑游。而這正是攜程當(dāng)下發(fā)力的重點(diǎn)。

疫情沖擊下的旅游行業(yè)考驗(yàn)重重,攜程如何自救,如何調(diào)整業(yè)務(wù)戰(zhàn)略;疫情復(fù)蘇,以及二次上市又會(huì)給攜程帶來(lái)哪些新的轉(zhuǎn)機(jī)和改變?

遭遇疫情“黑天鵝”

時(shí)間回到2019年10月29日,攜程迎來(lái)20歲生日。這場(chǎng)盛大的周年慶典被安排在攜程總部所在城市上海。當(dāng)天人滿為患,攜程的合作方、供應(yīng)商以及到場(chǎng)媒體把會(huì)場(chǎng)塞得滿滿當(dāng)當(dāng)。

出人意料的,“攜程四君子”(四位早期創(chuàng)始人)梁建章、沈南鵬、范敏、季琦極為少見共同登臺(tái),與2016年時(shí)接過交接棒的CEO孫潔共同分享了攜程20年來(lái)的創(chuàng)業(yè)歷程。

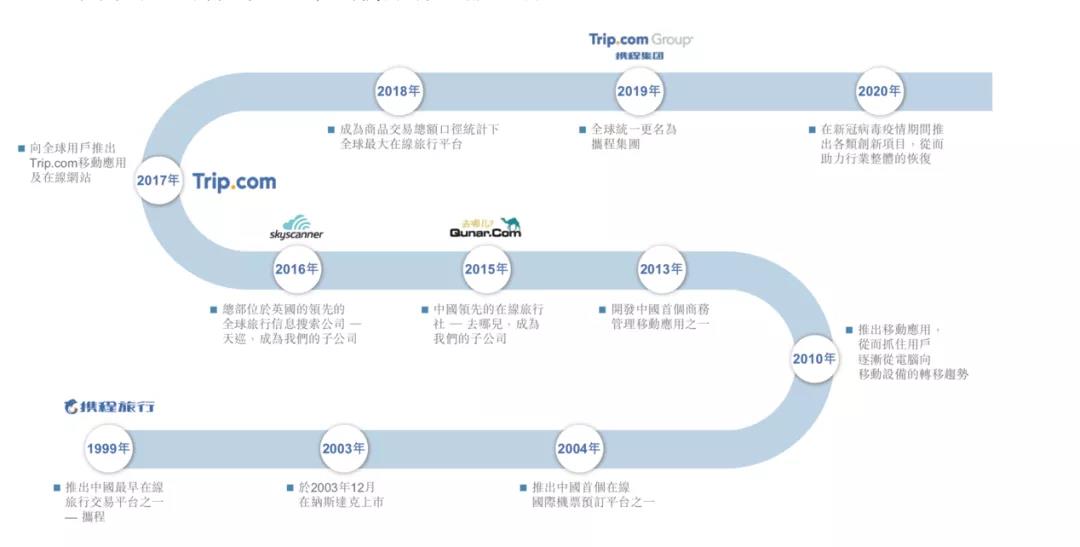

創(chuàng)立之初,正是四人和10余個(gè)早期員工,擠在上海天文大廈一間100多平米的辦公室里,用五年時(shí)間把攜程從單純提供信息的平臺(tái)轉(zhuǎn)變成提供旅行服務(wù)的平臺(tái),扛過了“非典”的艱難時(shí)期,在2003年底將攜程帶到美國(guó)納斯達(dá)克,成為當(dāng)時(shí)在美國(guó)上市的首家中國(guó)旅游企業(yè),股價(jià)在上市首日大漲88.6%。

攜程以“鼠標(biāo)+水泥“的商業(yè)模式在在線旅游行業(yè)中站穩(wěn)腳跟,躋身前列,后來(lái)投資同程藝龍、合并去哪兒、投資印度在線旅游平臺(tái)Make My Trip Limited和旅游百事通、收購(gòu)天巡,締造了一個(gè)在線旅游帝國(guó)。

周年慶那天,四位創(chuàng)始人還分別得到了一份具有特殊意義的禮物。范敏拿到的是他當(dāng)年的004號(hào)工牌,季琦拿到的是攜程與漢庭簽署的第一份合作協(xié)議,沈南鵬的禮物是攜程第一次準(zhǔn)備上市時(shí)提交的招股書,梁建章的則是自己曾經(jīng)的著作《網(wǎng)絡(luò)社會(huì)的崛起》。

然而,當(dāng)時(shí)臺(tái)上四人并未意識(shí)到,一場(chǎng)因新冠疫情而起的旅游行業(yè)重大危機(jī)即將在幾個(gè)月后悄然而至。如同2003年“非典”來(lái)襲。

早已辭去攜程CEO、退居二線專心研究起人口學(xué)的梁建章不得不再次站到臺(tái)前,以主播的新身份重新出現(xiàn)在公眾面前,用直播帶貨的方式帶動(dòng)因疫情影響而慘淡的交易額。

這一次,攜程面對(duì)的危機(jī)可能超過以往任何一個(gè)時(shí)刻。

疫情肆虐初期,鋪天蓋地的退款電話涌進(jìn)攜程客服。《深網(wǎng)》獲悉,2020年2月初,攜程的退改訂單完成數(shù)百萬(wàn)體量,退改訴求總量、咨詢總量相較前一年春節(jié)增幅達(dá)到405%,最高峰值時(shí)增幅達(dá)到650%;到了3月,攜程給供應(yīng)商和航司的墊資已經(jīng)超過10億量級(jí)。

這些都讓攜程不堪重負(fù)。結(jié)果顯而易見,2020年攜程交易額整體回落。

招股書顯示,攜程2020年的四個(gè)季度交易額較2019年的四個(gè)季度分別減少51%、72%、51%、45%。攜程的那些合作伙伴,包括航司、酒店和旅游度假提供商的確認(rèn)信貸虧損撥備(注:企業(yè)估計(jì)投資出現(xiàn)虧損時(shí)所預(yù)留的準(zhǔn)備資金)達(dá)到7億,長(zhǎng)期投資減值9.05億,而2019年同期分別為1.91億和2.05億。

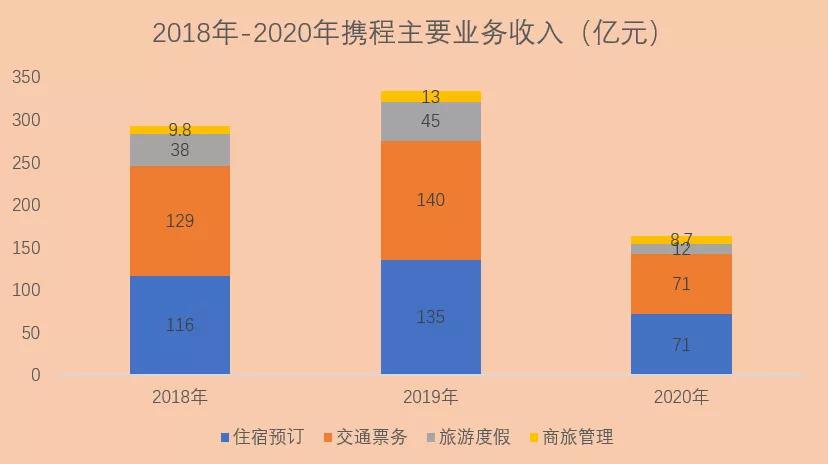

收入也大幅下滑,攜程甚至在這一年由盈利轉(zhuǎn)向虧損32億。招股書顯示,攜程2020年全年的營(yíng)業(yè)收入為183.27億元人民幣,較2019年同期減少49%,較2018年減少41%;2020年凈虧損32.47億元人民幣,2019年同期凈利潤(rùn)70.11億元人民幣,2018年同期凈利潤(rùn)11.12億元人民幣。

2019年時(shí)被攜程定為重要發(fā)展方向的國(guó)際化業(yè)務(wù)更是雪上加霜,“五年成為全球最大的國(guó)際旅游企業(yè)”的目標(biāo)不得不暫時(shí)擱淺。

在去年的一次專訪上,梁建章透露曾經(jīng)攜程業(yè)務(wù)中國(guó)際業(yè)務(wù)占到35%-40%,國(guó)內(nèi)業(yè)務(wù)占到50%左右,而疫情時(shí)期基本上只剩下國(guó)內(nèi)業(yè)務(wù)。招股書顯示,2020年攜程來(lái)自國(guó)際化的收入僅占總收入的7%,而2018年和2019年這一數(shù)字分別是10%和13%。

上一次危機(jī)時(shí),攜程曾大幅削減成本以抵御危機(jī)。這一次,攜程做出同樣的選擇。

首先是減少營(yíng)業(yè)成本,由2019年的74億元減少45%至2020年的40億元;營(yíng)業(yè)費(fèi)用中,產(chǎn)品研發(fā)支出由2019年的107億元減少28%至2020年的77億元;銷售及營(yíng)銷支出由2019年的93億元減少53%至2020年的44億元;一般行政支出則由2019年的33億元增加11%至2020年的36億元,這主要是由于增加的應(yīng)收帳款的預(yù)期信貸虧損準(zhǔn)備,以及墊付的訂單退款。

扛過“寒冬”,業(yè)務(wù)重心轉(zhuǎn)向國(guó)內(nèi)

扛過“寒冬”的在線旅游行業(yè)終于在疫情復(fù)蘇中等到了希望。

在穿越疫情帶來(lái)的巨大震動(dòng)過后,攜程的業(yè)績(jī)?cè)谶M(jìn)入第三和第四季度后復(fù)蘇跡象明顯,收入、毛利等關(guān)鍵財(cái)務(wù)指標(biāo)回到正軌。

具體從各季度表現(xiàn)來(lái)看,2020年第二季度,攜程營(yíng)收為31.62億,為2020年四個(gè)季度最低值;第三季度營(yíng)收達(dá)到54.64億元,同比下降至48%;第四季度營(yíng)收為50億元,降幅收窄至40%。

與2020年前兩個(gè)季度的凈虧損相比,攜程在2020年第三和第四季度均錄得凈利潤(rùn),分別為16億元和10億元。

盡管疫情讓攜程在2020年前兩個(gè)季度重回虧損,但它的賺錢能力一直沒有減弱。招股書顯示,2020年攜程的毛利率仍保持在78%,第四季度毛利率創(chuàng)造連續(xù)11個(gè)季度以來(lái)的新高達(dá)到82%(主要得益于大幅縮減營(yíng)銷費(fèi)用等)。同時(shí)在2020年,攜程凈資產(chǎn)仍保持在千億規(guī)模達(dá)到1015.67億元,比2018年高出128.34億元。

相對(duì)于國(guó)內(nèi)市場(chǎng)的穩(wěn)步復(fù)蘇,海外業(yè)務(wù)復(fù)蘇相對(duì)緩慢,國(guó)內(nèi)短途游和本地游成為攜程業(yè)績(jī)復(fù)蘇的關(guān)鍵動(dòng)力,為此攜程表示將高頻次的短途周邊游作為集團(tuán)下一階段在產(chǎn)品上發(fā)力的重點(diǎn)。

從數(shù)據(jù)來(lái)看, 2020年第四季度,攜程省內(nèi)酒店GMV同比增長(zhǎng)達(dá)20%以上,景點(diǎn)門票預(yù)訂量較2019年同期增加超過100%。此外,截至2020年年底,當(dāng)?shù)赝鏄返墓?yīng)商數(shù)量同比增長(zhǎng)了25%以上。

此外,旅游產(chǎn)品的帶貨直播成為攜程業(yè)務(wù)中常態(tài)化的一環(huán)。招股文件顯示,2020年全年攜程通過在線直播平臺(tái)推出超過60000種產(chǎn)品,攜程直播+特賣頻道實(shí)現(xiàn)商品交易總額超過50億元人民幣。超過40%的用戶在攜程直播平臺(tái)上至少進(jìn)行過兩次交易。

在直播之外,攜程也變得越來(lái)越重視產(chǎn)品的內(nèi)容化。向港交所提交招股書之前,攜程發(fā)布“旅游營(yíng)銷樞紐”戰(zhàn)略,你可以把它理解為在直播基礎(chǔ)上圍繞內(nèi)容所做的“大全套”。

即, 以“星球號(hào)”作為載體,把流量、內(nèi)容、商品三個(gè)核心板塊聚集起來(lái),疊加旅行場(chǎng)景,打造一種開放的營(yíng)銷生態(tài)。在這里,攜程想要?jiǎng)?chuàng)造一種新的交易場(chǎng)景,通過內(nèi)容轉(zhuǎn)化和營(yíng)銷賦能為旅游行業(yè)找到增量收益,以及幫助企業(yè)運(yùn)營(yíng)好自身的私域流量。這或許也是攜程在交易平臺(tái)之外找尋的直播電商變現(xiàn)新方式。

二次上市的挑戰(zhàn)

二次上市對(duì)于企業(yè)而言,一個(gè)很重要的意義在于募資繼續(xù)擴(kuò)大發(fā)展規(guī)模。根據(jù)招股文件,攜程此次募集的超83億港元資金將主要用于三個(gè)用途:

第一,約45%的資金用于拓展攜程的一站式旅行服務(wù)以及改善用戶體驗(yàn)提供資金,通過升級(jí)內(nèi)容能力增長(zhǎng)用戶基礎(chǔ)和留存現(xiàn)有用戶;

第二,約45%的資金用于對(duì)技術(shù)進(jìn)行投資以鞏固攜程在產(chǎn)品及服務(wù)領(lǐng)域的領(lǐng)先市場(chǎng)地位并提高經(jīng)營(yíng)效率,并計(jì)劃增加人工智能、大數(shù)據(jù)分析、虛擬現(xiàn)實(shí)及云技術(shù)的應(yīng)用,同時(shí)繼續(xù)吸引培養(yǎng)軟件工程師、數(shù)據(jù)科學(xué)家、人工智能專家及其他研發(fā)人才,提升技術(shù)架構(gòu),提高業(yè)務(wù)管理和經(jīng)營(yíng)效率;

第三,約10%的資金用于一般公司用途,包括運(yùn)營(yíng)資金需求以及潛在的戰(zhàn)略投資和收購(gòu)。

不過,與當(dāng)年美國(guó)納斯達(dá)克上市相比,攜程所處的市場(chǎng)環(huán)境已經(jīng)發(fā)生很大改變。

首先是旅游行業(yè)已經(jīng)結(jié)束群雄逐鹿進(jìn)入相對(duì)平穩(wěn)發(fā)展階段,攜程的市占也相對(duì)穩(wěn)定,在移動(dòng)互聯(lián)網(wǎng)紅利見頂?shù)谋尘跋拢胍獜?fù)制過去的增速可能性已經(jīng)不大;

其次,從業(yè)務(wù)范圍來(lái)看,攜程過往發(fā)力高線城市和高星酒店并占據(jù)優(yōu)勢(shì),隨著流量紅利退去,下沉市場(chǎng)成為OTA平臺(tái)的必爭(zhēng)之地,低線城市的割據(jù)也變得激烈起來(lái),未來(lái)這一點(diǎn)在國(guó)際業(yè)務(wù)停滯背景下會(huì)更加明顯;

再加上疫情常態(tài)化,尤其海外業(yè)務(wù)的長(zhǎng)期影響,攜程增長(zhǎng)還會(huì)長(zhǎng)期受到限制。正如其在招股書中提到,公司財(cái)務(wù)狀況、經(jīng)營(yíng)業(yè)績(jī)及現(xiàn)金流量取決于受疫情影響程度,而疫情未來(lái)發(fā)展?fàn)顩r不確定并無(wú)法預(yù)測(cè)。

眼下面對(duì)二次上市的港股市場(chǎng),攜程還缺少一個(gè)新故事,而其接下來(lái)要面對(duì)的必將是一次全新的長(zhǎng)期挑戰(zhàn)。

猜你喜歡

蔣凡重啟阿里:一場(chǎng)AI重構(gòu)內(nèi)核的千億實(shí)驗(yàn)

蔣凡對(duì)阿里的重新定義,是一場(chǎng)組織、戰(zhàn)略與技術(shù)的三位一體變革。攜程Q2財(cái)報(bào):入境游持續(xù)強(qiáng)勁增長(zhǎng) 構(gòu)建可持續(xù)性與包容性的行業(yè)未來(lái)

二季度攜程國(guó)際OTA平臺(tái)總預(yù)訂同比增長(zhǎng)超過60%,入境旅游預(yù)訂同比增長(zhǎng)超過100%。互聯(lián)網(wǎng)巨頭加碼萬(wàn)億酒旅市場(chǎng),商家炮轟攜程“強(qiáng)制調(diào)價(jià)”

存量市場(chǎng)博弈,酒旅江湖廝殺激烈。攜程發(fā)布2024年財(cái)報(bào):入境游創(chuàng)造新增長(zhǎng)動(dòng)力和就業(yè)機(jī)會(huì)

2024年,攜程重點(diǎn)推進(jìn)AI與內(nèi)容結(jié)合,激發(fā)用戶出游靈感。老齡化加深背景下,增開銀發(fā)旅游列車促服務(wù)消費(fèi)新升級(jí)

隨著我國(guó)老齡化程度的持續(xù)加深,老年消費(fèi)群體不斷擴(kuò)大,對(duì)旅游服務(wù)的需求也日益增長(zhǎng)。

博望財(cái)經(jīng)

博望財(cái)經(jīng)

獵云網(wǎng)

獵云網(wǎng)

野馬財(cái)經(jīng)

野馬財(cái)經(jīng)