國產(chǎn)機床機遇與挑戰(zhàn)并存,海天精工們能否挑起大梁?

你不得不承認,有的行業(yè)看似不起眼,卻可能會給你致命打擊。

EDA(電子設計自動化),這一集成電路產(chǎn)業(yè)中產(chǎn)值“不值一提”的環(huán)節(jié),曾經(jīng)被我國長期忽視。但也正是這個環(huán)節(jié),最終成為華為被制裁的關鍵一環(huán)。龐大的工業(yè)體系中,也有一個環(huán)節(jié)與EDA類似,其產(chǎn)值同樣不大,卻也是中國制造的痛點,這就是被稱為“工業(yè)母機”的機床。

之所以被稱為“工業(yè)母機”,是因為機床是制造機器的機器,同時也制造機床本身。一臺售價幾十萬的機床,可能在10年的使用周期生產(chǎn)出上千萬元的產(chǎn)品。這也意味著,雖然機床是我國制造業(yè)轉型升級的關鍵,但行業(yè)空間卻很有限,發(fā)展起來并不容易。

根據(jù)華創(chuàng)證券研報,我國機床產(chǎn)業(yè)也曾有過2001-2012年的輝煌,中國機床消費量和總產(chǎn)量分別在2002年和2009年成為世界第一。2011年沈陽機床和大連機床產(chǎn)值也分別位列全球第一和第四。

但時過境遷,伴隨著機床產(chǎn)業(yè)十年的周期下行,雖然我國仍然是世界第一機床生產(chǎn)國和消費大國,但市場規(guī)模相比2012年縮水近一半,曾經(jīng)的機床“十八羅漢”現(xiàn)如今也只有濟南第二機床還獨立存活。

不僅如此,機床是典型的技術密集、資金密集同時又是勞動力密集行業(yè),過去依靠中低端產(chǎn)品走量的模式并不能幫助國產(chǎn)機床進入中高端。所以截至2018年,我國高端數(shù)控機床國產(chǎn)化率只有6%(前瞻產(chǎn)業(yè)研究院數(shù)據(jù)),核心技術和關鍵部件極度依賴進口。

高端數(shù)控技工人才也十分缺乏,而且培養(yǎng)并不容易。根據(jù)國盛智科(688558.SH)招股書,合格、成熟的機床現(xiàn)場操作技工培養(yǎng)周期至少需要5年,高級技工培養(yǎng)的周期平均超過8年。

而且我國金屬切削機床的數(shù)控化率僅有37.75%,金屬成型機床數(shù)控化率更低。相比日本超90%、德國超75%、美國超80%的數(shù)控化率還有非常大的差距。

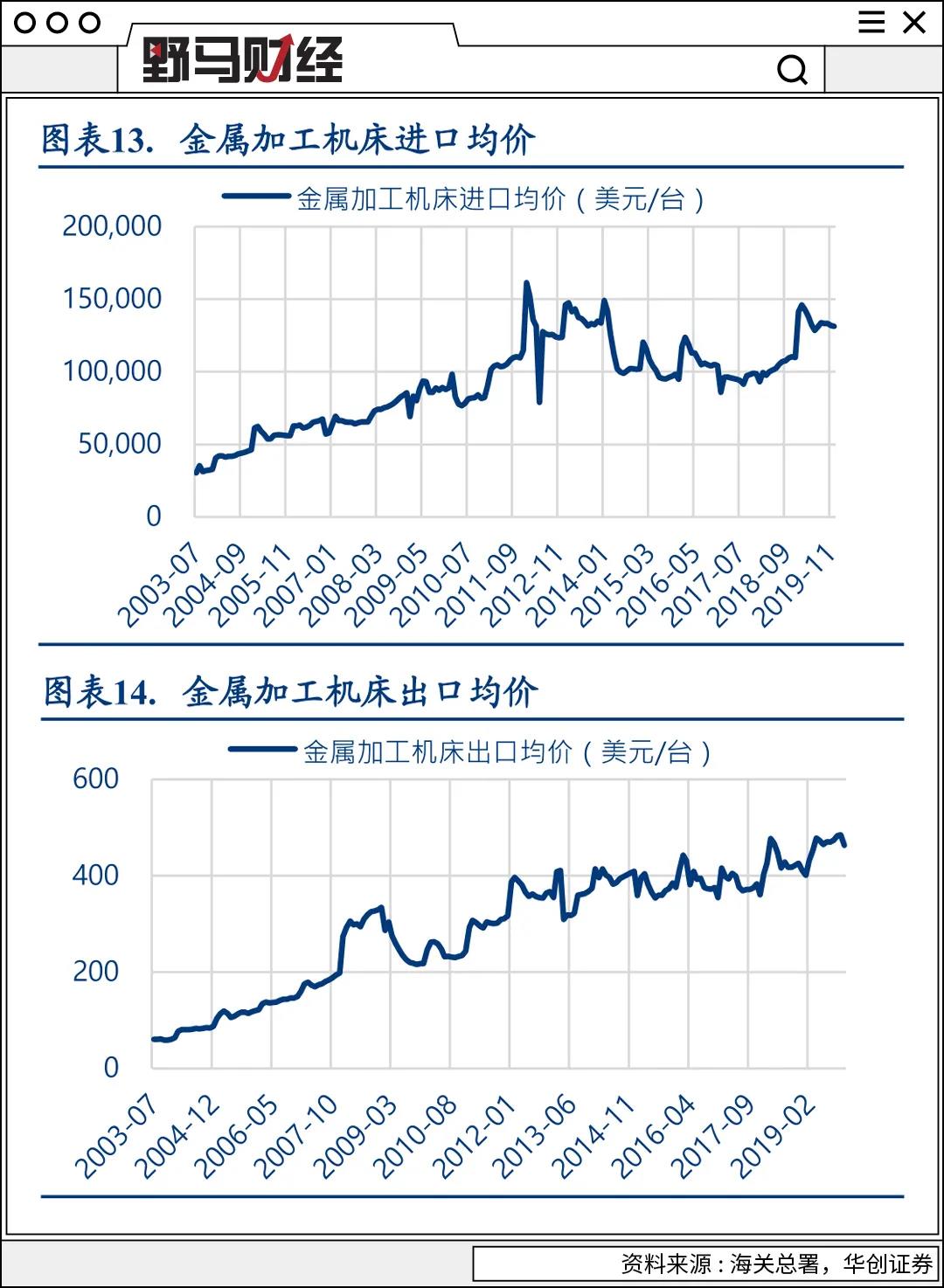

我國機床產(chǎn)業(yè)的結構性特征可從進出口產(chǎn)品均價一目了然。

不過當前國產(chǎn)機床也面臨迎頭趕上的機會。

國家已將中高檔數(shù)控機床制造定位為智能制造行業(yè),將其發(fā)展上升到國家戰(zhàn)略層面。國家制造業(yè)轉型升級基金投資深圳創(chuàng)世紀(A股創(chuàng)世紀控股子公司)就是其中體現(xiàn)。另外,東吳證券研報判斷,2020年是機床行業(yè)的周期拐點,從2021年開始將進入更新?lián)Q代的高峰。

不同的是,十年前依靠國企集團打天下的國產(chǎn)機床,現(xiàn)如今民營企業(yè)扮演了重要角色,專注高端數(shù)控機床的海天精工就是其中之一。

海天精工(601882.SH)隸屬于寧波海天集團,成立以來就致力于高端數(shù)控機床的研發(fā)生產(chǎn)和銷售,在數(shù)控龍門加工中心領域取得突破后,又不斷完善產(chǎn)品結構,逐漸增加了數(shù)控臥式加工中心、數(shù)控臥式車床、數(shù)控立式加工中心、數(shù)控落地鏜銑加工中心、數(shù)控立式車床等多種產(chǎn)品系列。客戶主要在航空航天、高鐵、汽車零部件、模具等領域。

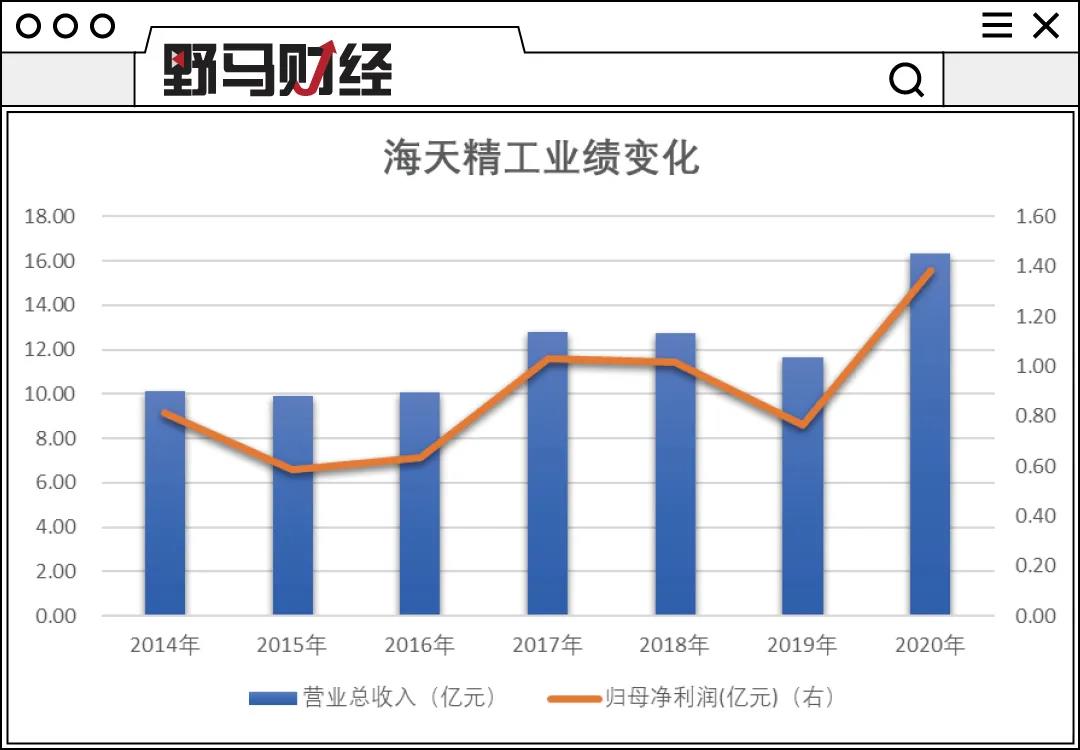

數(shù)據(jù)來源:東方財富choice

如上圖所示,在全球和我國機床產(chǎn)業(yè)下行周期中,海天精工營收和歸母凈利潤總體呈增長態(tài)勢,2020年更是分別增長40.12%和80.17%,其中海外區(qū)域銷售收入增長62.18%。

對比前面提到的“十八羅漢”,這個成績來之不易。

發(fā)展高端數(shù)控機床,零部件的國產(chǎn)化極為重要。而這離不開持續(xù)的研發(fā)投入。

海天精工研發(fā)費用從2013年的4099.78萬元增長至2020年的7016.54萬元,每年的研發(fā)費用占收入的比重都在4%以上;近五年研發(fā)人員數(shù)量占比也保持在15%以上,2019年達到18.17%。

根據(jù)招股書,海天精工一直積極進行上游配件技術的研發(fā),降低核心配件進口可能造成的影響。2013年自主研發(fā)的(電)主軸已經(jīng)批量生產(chǎn)并配套與公司的機床產(chǎn)品。海天精工還與浙江大學、東北大學等建立了長期合同關系。截止2020年底,海天精工取得了245項專利。

海天精工在2020年年報中也提到,接下來在加大研發(fā)投入,豐富批量化小型機床的品種的同時,還將圍繞航空航天、新能源汽車等應用進行高速電主軸、附件頭等功能部件的研發(fā),提高核心功能部件的自主化程度。

不過,與國內(nèi)同行相比,海天精工也有一些需要提升的地方。

根據(jù)東吳證券研報,2019年機床業(yè)務收入在海天精工之上的有創(chuàng)世紀、秦川機床、亞威股份和華東重機。在產(chǎn)品布局上,創(chuàng)世紀和大連機床相比海天精工更豐富。毛利率上,海天精工長期落后于創(chuàng)世紀、國盛智科和紐威數(shù)控。此外,海天精工人均薪酬競爭力也低于國盛智科。

除了海天精工,國內(nèi)機床業(yè)務規(guī)模最大的創(chuàng)世紀也取得不錯的成績。雖然創(chuàng)世紀(300083.SZ)預計2020年虧損約6億,但從事高端智能裝備業(yè)務的子公司深圳創(chuàng)世紀凈利潤預計同比增長34%-40%。而且創(chuàng)世紀同樣重視零部件的自主研發(fā),在調(diào)研中提到已經(jīng)實現(xiàn)了刀庫、電主軸等零部件的自主設計和委托加工。

不過,在看到業(yè)績增長和研發(fā)成果的同時,差距也依然明顯。除了上文提到的國產(chǎn)化率,還有營收規(guī)模。

華創(chuàng)證券研報顯示,2019年全球前十大機床制造商中,沒有一家中國企業(yè),而且都集中在前文提到的數(shù)控化率較高的美德日三國。在營收規(guī)模上,海天精工(11.23億元)甚至不足第十名埃馬克的1/5;即使是創(chuàng)世紀(21.81億元),也不足其一半。

買方信貸在一定程度也反映了競爭力問題。

海天精工在招股書中提到,公司約50%的銷售收入來自買方信貸方式。在買方信貸結算模式下,在設備出廠前公司一般要求客戶付足貨款的30-40%,剩余貨款由客戶向銀行借款,并由公司提供擔保。因此,如果客戶無法償還貸款,那么公司將履行連帶擔保責任。

不止海天精工,同為機床行業(yè)的創(chuàng)世紀、日發(fā)精機也有采用買方信貸模式。雖然海天精工稱買方信貸為機械設備行業(yè)常用付款方式,三一重工、中聯(lián)重科等也都涉及,但民營機床還是有些集中,而且像海天精工在年報中大篇幅介紹的并不多見。

此外,在全球大放水和復蘇預期較強的背景下,鋼鐵、有色等原材料價格持續(xù)上漲,如果成本無法順利向下游傳導,可能也將吞噬國產(chǎn)機床的利潤空間。

冰凍三尺,非一日之寒。在高端數(shù)控機床巨大的差距面前,國產(chǎn)機床面對的機遇與挑戰(zhàn)并存,企業(yè)要追趕國際領先企業(yè),還任重而道遠。

猜你喜歡

國產(chǎn)機床機遇與挑戰(zhàn)并存,海天精工們能否挑起大梁?

十年彈指一揮,國產(chǎn)機床仍在苦苦追趕。轉型升級之際,海天精工們能否帶領國產(chǎn)機床破局?

野馬財經(jīng)

野馬財經(jīng)