信達證券吹響IPO號角,8起股票質(zhì)押訴訟卻成絆腳石

國內(nèi)首家AMC(資產(chǎn)管理公司)系券商信達證券IPO進程提速,IPO擬公開發(fā)行股票數(shù)量不超過9.7億股,不過其招股書顯示,因股權質(zhì)押引爆近10起訴訟案件,而“踩雷”帶來的后遺癥也逐漸顯現(xiàn)。

1

中國第一家AMC證券公司吹響IPO號角

近期,作為中國四大AMC之一的中國信達旗下的信達證券遞交招股說明書,正式吹響上市的號角。

公司擬在滬市主板上市,公開發(fā)行股票數(shù)量不超過9.7億股,用于經(jīng)紀業(yè)務、資本中介、自營業(yè)務、資管業(yè)務、投行業(yè)務、合規(guī)與IT建設、以及子公司發(fā)展等7大方向。

AMC即資產(chǎn)管理公司,1999年,為應對亞洲金融危機造成的四大國有銀行不良資產(chǎn)快速增加,中國華融資產(chǎn)管理公司、中國長城資產(chǎn)管理公司、中國東方資產(chǎn)管理公司、中國信達資產(chǎn)管理公司,四家AMC公司誕生,由此拉開國內(nèi)不良資產(chǎn)管理行業(yè)的序幕。

信達證券是2007年9月成立的中國國內(nèi)AMC系第一家證券公司,主要出資人及控股股東則為中國信達資產(chǎn)管理公司。

目前國內(nèi)有4家AMC系證券公司,分別為華融證券、東興證券、長城國瑞證券和信達證券,東興證券已上市。

如果成功上市,信達證券也將成為國內(nèi)第2家AMC系上市券商。

作為一家13年老牌券商,又有AMC系光環(huán)的加持,但實際上,近年來信達證券業(yè)績并不盡如人意。

業(yè)績方面,中國證券業(yè)協(xié)會統(tǒng)計顯示,自2014年開始,信達證券凈利潤排名(凈利潤為9.18億元(行業(yè)排名26)開始一路下滑。

2016-2019年,信達證券分別實現(xiàn)營業(yè)收入22.43億元、17.59億元、14.58億元和16.32億元,分別在行業(yè)中排名41名、45名、50名和50名;凈利潤為5.09億元、3.33億元、1.13億元和2.1億元,分別在行業(yè)中排名50名、53名、53名和63名。這兩項排名從行業(yè)中上游一路下滑至中下游。

2020年1-6月,信達證券營業(yè)收入15.84億元,凈利潤4億元,較前些年經(jīng)營業(yè)績顯著增長,上半年取得的凈利潤相當于其2019年全年凈利潤的兩倍。

2

頻頻踩雷質(zhì)押式回購,數(shù)億債務待收回

招股書顯示,2017-2019年,信達證券信用減值損失金額分別為0.91億元、1.53億元和3.16億元,占當期凈利潤的38.56%、170%和169.89%。其中,2018年和2019年信用減值損失金額竟超過了同年凈利潤。同時,招股書也披露了當年資產(chǎn)減值損失金額較高主要系股票質(zhì)押回購業(yè)務及其他債權投資損失等影響。

截至招股書簽署日,信達證券及其子公司作為一方當事人涉及標金額超過1000萬元、尚未了結的重大訴訟或仲裁案件共有9起。

這些案件中,除了一起涉案金額為4437萬元的合同糾紛案(擬申請執(zhí)行)以外,其余8起案件均為股票質(zhì)押式回購糾紛案,其中涉案金額最大的達2.04億元。

2017年,信達證券向新光控股集團有限公司(簡稱“新光控股”)融出資金共計1.91億元進行股票質(zhì)押式回購交易。合同到期后,新光控股未按約定進行購回,而后又被浙江省金華市中級人民法院裁定進行破產(chǎn)重整。

由于新光控股質(zhì)押給信達證券4052萬股中百集團(000759.SZ)股份,于是,信達證券便主張對其享有優(yōu)先受償權。

2020年5月6日,新光控股管理人作出《債權審查結果通知書》,確認信達證券債權金額為2.04億元,目前該案正在破產(chǎn)重整程序中。

其余7起案件如下:

2015年4月,信達證券與上海盈方微電子技術有限公司簽訂一筆股票質(zhì)押式回購業(yè)務,后者未按要求履行購回義務,因此,信達證券向法院申請執(zhí)行該債權,要求對方支付2998.6萬元本金及利息等費用,后經(jīng)法院執(zhí)行和拍賣后,信達證券追回了1272萬元。

2017年、2018年的4月,信達證券與戴某蓉簽訂一筆股票質(zhì)押式回購業(yè)務,對方違約后,信達證券向法院申請執(zhí)行該筆債權,共計8535.3萬元及利息、本金等費用,后經(jīng)法院對質(zhì)押股票處置后,向信達證券發(fā)放8361.3萬元。

2018年8月,同樣因為股票質(zhì)押回購業(yè)務發(fā)生糾紛,信達證券要求張某文歸還本金9890.8萬元等費用,并要求對質(zhì)押給其2003.4萬股的邦訊科技股份享有優(yōu)先受償權。后經(jīng)法院執(zhí)行,向信達證券發(fā)放1315萬元,并將邦訊科技股份作價9266.4萬元抵償違約金。

2018年,石河子融銘道股權投資合伙企業(yè)違反了與信達證券2017年簽訂的股票質(zhì)押式回購交易,信達證券要求其償還本金1485.4萬元本金及利息等費用,經(jīng)法院執(zhí)行后,向信達證券發(fā)放591.6萬元。

2019年,因未按要求履行購回義務(2016年簽訂協(xié)議),信達證券要求火鳳天翔科技(北京)有限公司支付本記及利息共計1.08億元,后經(jīng)法院執(zhí)行,向信達證券發(fā)放3299.7萬元。

2019年,陳某松、陳某連因未按要求履行購回義務(2016年簽訂協(xié)議),信達證券要求兩人支付本金及利息共計1億元,并對陳某松質(zhì)押的ST中新(603996.SH)股份享有優(yōu)先受償權。2020年6月19日,法院裁定對此股權進行拍賣,截至招股書簽署日,正在對拍賣股份價值評估。

2019年9月,因天津中維商貿(mào)集團有限公司未按要求履行2016年簽訂的股票質(zhì)押回購協(xié)議,信達證券要求其歸還本金及利息4810萬元,并對其質(zhì)押的1600萬股中房股份(600860.SH)的股份享有優(yōu)先受償權。信達證券已收回部分債權,該案尚未判決。

其中,火鳳天翔科技(北京)有限公司股票質(zhì)押式回購糾紛案(剩余未執(zhí)行財產(chǎn)6776萬元)、陳某松、陳某連股票質(zhì)押式回購糾紛案涉案金額也較大,兩起案件涉案本金及利息等費用均超1億元。

這8起股票質(zhì)押案件,有的正在執(zhí)行中,有的部分執(zhí)行完畢,幾乎都存在因被執(zhí)行人無其他可供執(zhí)行財產(chǎn)的情況,暫不具備繼續(xù)執(zhí)行條件,被法院裁定終結執(zhí)行。據(jù)獨角金融粗略計算,信達證券有3億元以上資金未收回。作為一家2019年凈利潤僅為2億元的中小型券商,數(shù)億債務的損失或許不是小事兒。

獨角金融(微信號:uni-fin)多次撥打招股書中的聯(lián)系電話,但都處于無人接聽狀態(tài)。

一位資深券商人士表示:“質(zhì)押訴訟并不是直接記錄虧損,只要符合上市條件,合法合規(guī)就可以了。不過,對這些擬IPO企業(yè),投資者要注意識別風險。”

股票質(zhì)押踩雷不僅讓信達證券業(yè)績受損、陷入漫長訴訟之路,甚至由于標的公司在完成股票質(zhì)押后“戴帽”,被動當上上市公司大股東。

這源于信達證券股權質(zhì)押最早引爆的第一雷——*ST毅達(600610.SH)。

2015年4月28日,大申集團將2.6億股的*ST毅達股權質(zhì)押給信達證券,隨后便違約。由于財報造假、虛增資產(chǎn),ST毅達被監(jiān)管部門處罰,強制退市。法院責令大申集團支付信達證券9.91億元及相應的債務利息等,但其始終未能履行,一紙法院文書卻把信達證券推向控股股東的位置。

2018年12月27日,上海一中院裁決將標的股份作價5.05億元,交付給信達證券抵償債務。完成解除凍結并過戶后,信達證券以24.27%持股比例占據(jù)*ST毅達前十大股東榜首。

ST毅達此前連續(xù)虧損,重大資產(chǎn)重組后,最終扭虧為盈,去年8月17日復牌上市,如今在信達證券的庇佑下,劫后余生,再戰(zhàn)江湖。

3

如何化解股票質(zhì)押風險?

上述提及的9起重大訴訟案件中,有8起為股票質(zhì)押式合同糾紛,信用減值損失對于信達證券業(yè)績壓力顯現(xiàn)。為此,信達證券招股書也透露,近兩年持續(xù)加大壓縮股票質(zhì)押業(yè)務規(guī)模。

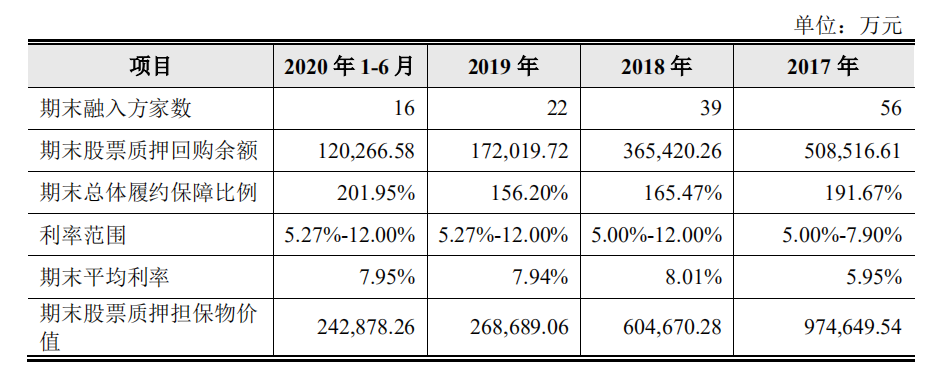

2020年中期報告顯示,信達證券主動控制股票質(zhì)押業(yè)務風險,降低股票質(zhì)押業(yè)務規(guī)模上限,壓縮股票質(zhì)押業(yè)務規(guī)模。截至2020年6月30日,信達證券自有資金股票質(zhì)押式回購余額僅剩12.03億元,年規(guī)模上限為30億元。對比2017年-2019年的50.85億元、36.54億元、17.20億元的回購余額,呈大幅下降趨勢。

來源:信達證券招股書

主動收縮股票質(zhì)押業(yè)務的同時,經(jīng)紀業(yè)務收入占比也在逐年下降。

2017-2019年,信達證券經(jīng)紀業(yè)務收入分別為16.38億元、14.06億元和13.37億元,分別占當期主營業(yè)務收入的82.11%、84.81%和60.13%,2020年上半年為7.24億元,占總營收的46.09%。

可以看出,信達證券對經(jīng)紀業(yè)務的依賴程度不斷降低。同時,2017年至2019年,信達證券作為主承銷商的IPO項目數(shù)量連續(xù)三年顆粒無收,2020年僅完成2單IPO項目。

來源:中國證監(jiān)會官網(wǎng)

其次,信達證券也將“另類投行”作為公司戰(zhàn)略目標之一。另類投行,主要指大力拓展并購重組、夾層投資、流動性支持、階段性持股等另類投資銀行業(yè)務。

目前信達證券的業(yè)務收入仍主要源于證券經(jīng)紀、證券自營等傳統(tǒng)業(yè)務,今后將繼續(xù)堅持創(chuàng)新轉(zhuǎn)型,大力拓展海外業(yè)務,努力降低證券市場周期對公司收入和盈利的影響。

猜你喜歡

擬壕派500億“大紅包”后,5800億煤炭龍頭中國神華漲近9%

3月28日消息,A股早盤,中國神華盤中一度漲近8.4%報29.46元/股,總市值超過5850億元。進入2022年以來,中國神華股價漲幅已超過30%。南粵銀行高管變動頻繁業(yè)績承壓,將引入粵財控股為控股股東

12月21日,廣東南粵銀行(下稱“南粵銀行”)召開臨時股東大會,會上全票通過了增資擴股、重大資產(chǎn)處置、入股后利潤分配等八項議案,完成改革發(fā)展工作的重要法定程序。信達證券吹響IPO號角,8起股票質(zhì)押訴訟卻成絆腳石

國內(nèi)首家AMC(資產(chǎn)管理公司)系券商信達證券IPO進程提速,IPO擬公開發(fā)行股票數(shù)量不超過9.7億股,不過其招股書顯示,因股權質(zhì)押引爆近10起訴訟案件,而“踩雷”帶來的后遺癥也逐漸顯現(xiàn)。

野馬財經(jīng)

野馬財經(jīng)

《財經(jīng)天下》周刊

《財經(jīng)天下》周刊