追趕比亞迪、寧德時代的路上,國軒高科“牽手”大眾,前途仍坎坷?

目前,國軒高科73億增發恢復審查,與大眾的“聯姻”繼續推進,這家站在新能源汽車“風口”的公司還能飛多遠?

自2020年8月交付以來,宏光mini EV銷量持續爆發,2020全年銷量僅次于特斯拉,成為“國貨之光”。

在宏光mini EV大爆發的刺激下,五菱汽車(00305.HK)股價飆升,2020Q4大漲585%。A股真正的產業鏈公司股價同樣亮眼,其中磷酸鐵鋰電池供應商之一國軒高科(002074.SZ)Q4上漲64%,一舉突破2015年的歷史高點。

圖片來源:通達信

當然,股價刷新歷史新高不僅僅因為抱上了宏光mini EV的大腿,磷酸鐵鋰才是關鍵。

由于新能源車補貼政策的變化,過去幾年磷酸鐵鋰在動力領域日子并不好過,曾經的鋰電池巨頭沃特瑪因此破產清算。2016年凈利潤達10.31億元的國軒高科,業績和毛利率也一度下降,2019年歸母凈利潤僅為0.51億,扣非后更是虧損3.45億元。

不過,情況在2020年開始改觀。

一方面,經過幾年的補貼退坡,補貼的影響越來越弱化,市場驅動逐漸成為新能源車發展的邏輯;另一方面,憑借著性價比和安全優勢,磷酸鐵鋰在低續航乘用車領域煥發生機。

根據中信證券統計,2020年前9批入選工信部發布的《新能源汽車推廣應用推薦車型目錄》的磷酸鐵鋰乘用車型達127款,遠超2019年全年的40款,占比14%也高于2019年。銷量排行靠前的特斯拉model 3標準續航版、比亞迪漢、宏光mini EV也都配備有磷酸鐵鋰電池。

另外在供給端,根據廣發證券研報顯示,經過幾年的行業洗牌,尤其是沃特瑪事件之后,磷酸鐵鋰行業集中度大幅提升,寧德時代、比亞迪和國軒高科組成了第一梯隊,2020H1三者市占率達85.6%。

目前,堅持“做精鐵鋰、做強三元、做大儲能”的國軒高科,磷酸鐵鋰業務依然占主導,其實力在行業也舉足輕重。

從幾組數據可以得知。

國軒高科動力鋰電池業務占收入比例的92.55%(2020H1),相比2019年底的87.14%進一步提高;

截至2019年底,國軒高科3.2GWh動力電池裝機量中,有2.9GWh是磷酸鐵鋰;

根據高工產業研究院數據,截至2020H1,國軒高科磷酸鐵鋰電池在乘用車方面裝機量占市場份額的60%,國內排名第一;在專用車方面,國內排名第二。

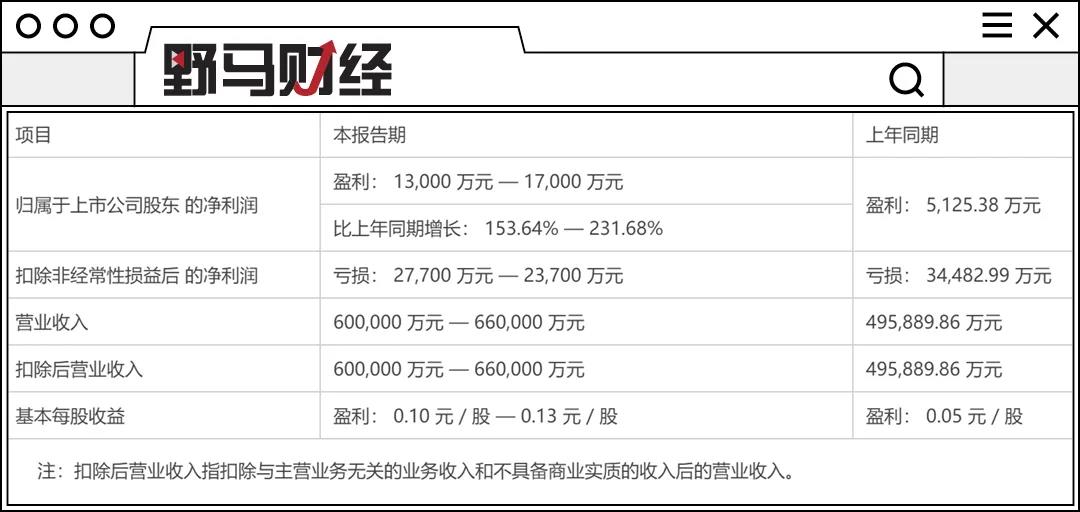

伴隨著行業景氣度的回升,國軒高科業績也有所改善。根據2020年業績預告,國軒高科預計全年營收60-66億元,同比提升20.99%-33.09%,是2016年以來最大增幅。

不過歸屬凈利潤雖然同比增長153.64%-231.68%,達到1.3-1.7億元,卻有約4.07億是政府補助和理財產品收益帶來的非經常性損益。也就是說扣非凈利潤仍然為負,只不過虧損相比2019年有所減少。

資料來源:國軒高科公告

根據公告,動力鋰電池產品售價下降和原材料成本上升是影響國軒高科業績的主要因素。而全產業鏈整合能力,正是國軒高科與寧德時代、比亞迪等相比所欠缺的重要一點。

當然,市值所反映的差距(寧德時代和比亞迪A股市值分別相當于16個和8個國軒高科)不只是全產業鏈能力。技術上,國軒高科也處于追趕的位置。

寧德時代抓住三元鋰電池的機會成為行業老大,又在2019年9月發布了CTP電池。搭載刀片電池的“比亞迪漢”也讓人眼前一亮。

俗話說,“不怕慢,就怕站”。作為應對,今年1月,國軒高科發布了210Wh/Kg磷酸鐵鋰軟包電芯及JTM技術產品。根據官網介紹,該能量密度達到三元NCM5系水平,業界領先。JTM技術則省去了電芯組裝過程,實現了與鉛酸電池相近的成本。

關于JTM技術的量產計劃,國軒高科告訴野馬財經,公司正在積極推動JTM技術投產,早日將相關技術應用到實際生產中。

如果能及早量產,乘著新能源車的長期風口,國軒高科仍有成長性。更何況還有行業“大佬”隨行。

這位大佬,就是大眾汽車。

根據近日國軒高科給證監會的回復,2020年1月10日和1月20-21日,國軒高科與大眾雙方就交易方案及交易協議核心條款談判。其間,即1月17日,大眾收購國軒高科部分股權一事傳出,國軒高科股價應聲漲停,并在5個交易日上漲近50%。在同年4、5月雙方履行內部審批程序之際,國軒高科再次因為相關報道收到交易所關注函。

而國軒高科一直在否認。在2020年4月23日給交易所的回復中,僅承認與大眾在保持積極溝通,在技術、產品、資本等方面探討戰略合作的可能性。也提到有再融資的意向。不過,即便每次都“辟謠”,股價都沒有受到太大影響。

最終事情還是坐實了。

5月28日晚,國軒高科發布《2020年度非公開發行A股股票預案》,擬募資不超過73.06億元,并引入大眾中國為戰略投資者。同時大眾中國與控股股東珠海國軒及實控人李縝簽署《股份轉讓協議》。股權轉讓以《股份認購協議》生效及確定發行首日為前提。

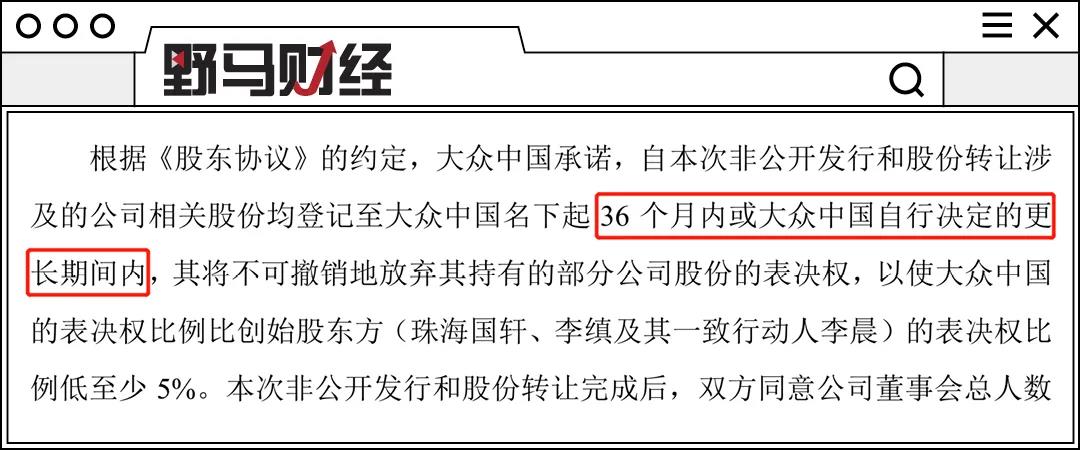

完成后,大眾中國將持有國軒高科26.47%股權,成為第一大股東,并且在認購完成起36個月內不轉讓和出售。同時承諾在股份認購和轉讓完成后36個月或更長時間,不可撤銷地放棄部分股份表決權,以使大眾中國表決權比例低于創始股東方至少5%。

資料來源:國軒高科公告

幾經輾轉,國軒高科在2021年2月5日公告中止審查后,22日晚間公告審查恢復,并在23日晚發布證監會二次反饋的回復。

在回復中可以看到,國軒高科和大眾中國都釋放了一定誠意。大眾中國承諾目前沒有且未來3年也沒有計劃作為戰略投資者參與國內其他從事動力鋰電池生產業務上市公司非公開發行的計劃。也就是說,國軒高科具有一定程度上的唯一性。國軒高科也在去年8月13日選舉了大眾中國推薦的Frank Engel為第八屆董事會董事參與上市公司管理。

目前,國軒高科已經與大眾中國在電池供應方面開展合作。大眾中國派出10-20人的專家團隊幫助國軒高科針對大眾汽車MEB 電動汽車平臺進行產品開發工作。目前項目進展順利,已獲得初步認可,后續合格供應商認證工作正在進行中。

而且公司在募投項目實施地點、項目產品型號等方面充分考慮大眾安徽的需求,并與大眾中國就產品合作開展工作。

除了帶來客戶,大眾中國還可以為國軒高科的電池研發提供戰略技術路線以及產品路線的指引,從而節約國軒高科的研發資源,提升研發效率。

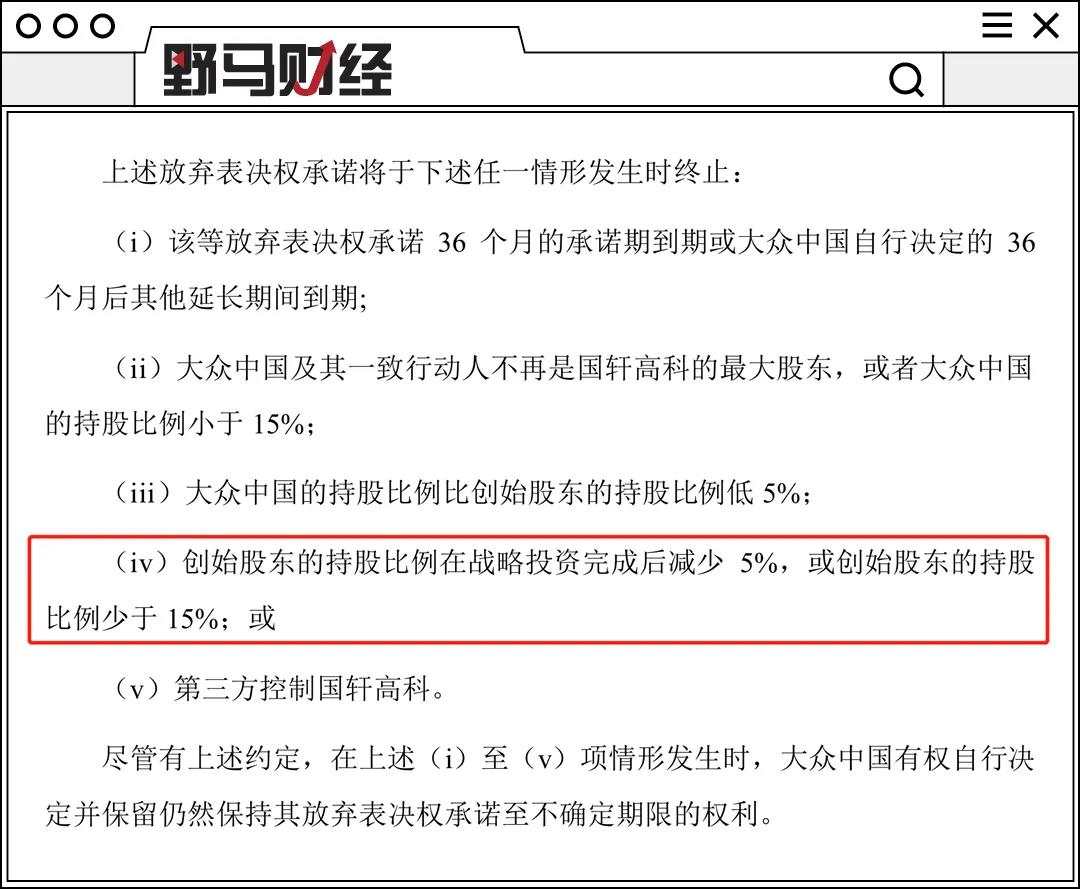

但是,在關于大眾中國放棄表決權的承諾終止條件上,第四點引起了小編的注意(下圖)。

資料來源:國軒高科公告

鑒于戰略投資完成后,創始股東持股僅有18.17%,安全邊際并不算高。如果后續出現增發或創始股東減持,或其他途徑導致創始股東持股低于15%或減少5%,那么該承諾有可能終止,這是否會成為創始股東“金蟬脫殼”的機會呢?

公司在回復中提到,除李縝及其一致行動人,其他股東持股比例均低于5%,且相互之間不存在控制關系,因此不存在無實控人的情況。但考慮到實控人的控股比例較低,未來會不會出現無實控人或者第三方成為實控人的情況?如果出現不利情況,又會有什么樣的應對?

另外,在第16-18頁雙方承諾的內容顯示,國軒高科承諾在年度生產計劃、產能計劃等方面優先考慮大眾集團,即使產能不足,也將努力滿足對方需求。但大眾中國方面的承諾則僅僅是支持國軒高科成為大眾中國及其關聯方,以及其在中國境內合資企業的供應商定點。

雙方承諾并不對等,這是否會影響到國軒高科與大眾中國及其關聯方和其在中國境內合資企業的合作?我們不得而知。而從國軒高科的承諾看,存在依賴大眾中國的可能。

除了與大眾中國的合作,國軒高科還有一筆交易也引起了監管層的關注。

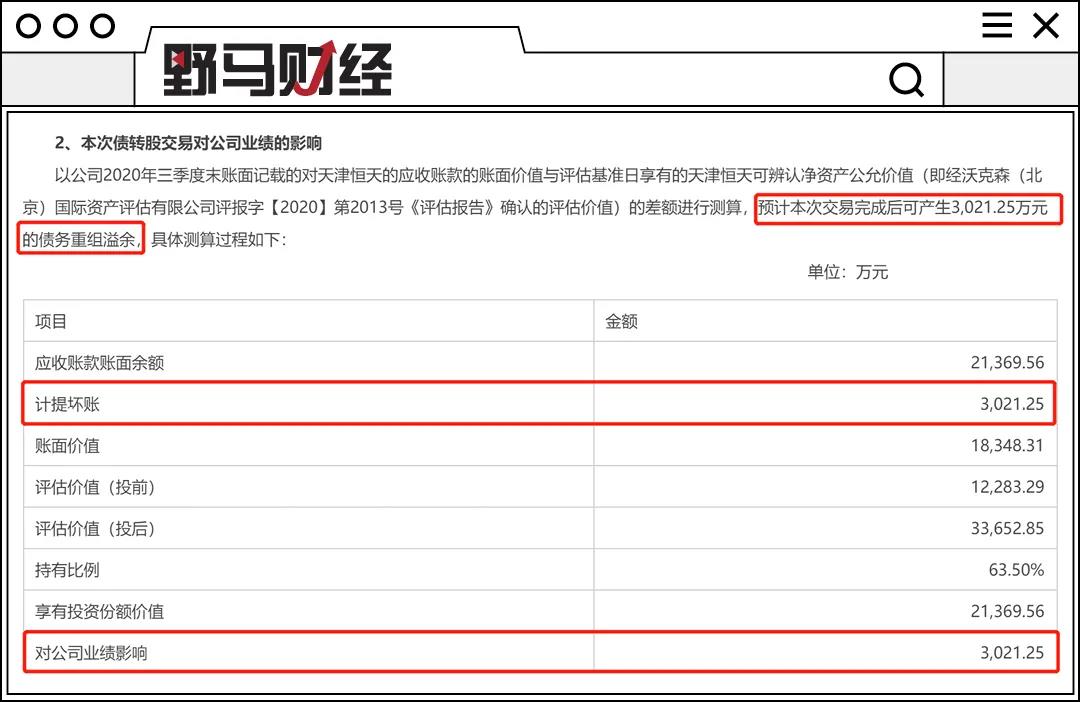

2020年12月26日,國軒高科發布的《關于對外投資暨增資天津恒天新能源汽車研究院有限公司的公告》。根據國軒高科給深交所的回復,該動作:一、為了設立北方Pack基地,完成北方戰略布局;二、降低應收賬款壞賬風險,盤活相應的資產。

如此,本來3021.25萬元的壞賬,一轉眼變成了利潤。

根據國軒高科的答復,截至2020年9月30日,公司對天津恒天應收賬款賬面余額為2.14億元,公司計提壞賬3021.25萬元,因而應收賬款賬面價值已降至1.83億元。但債轉股時,公司仍以2.14億元債權轉股,故產生3021.25萬元的債務重組溢余。

資料來源:國軒高科公告

但根據關注函,天津恒天最近兩年又一期的凈利潤分別為1,160.87萬元、9.11萬元和-2,528.39萬元,呈明顯下滑趨勢;2020年三季度末,其資產負債率高達89.89%,較上年末增長9.63個百分點。

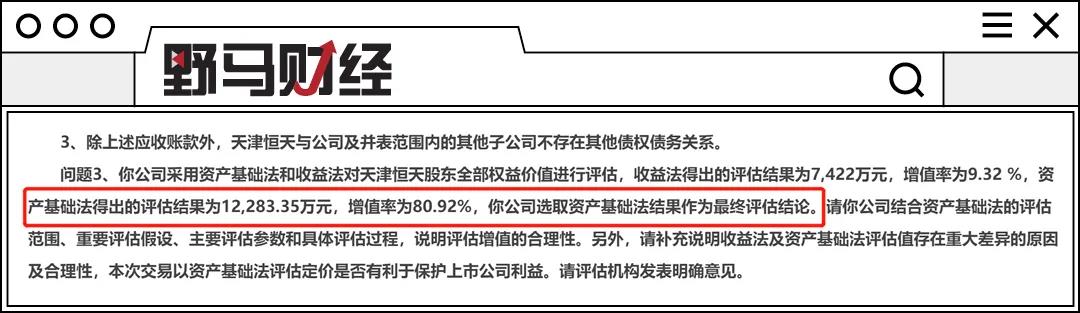

即使天津恒天具有戰略價值,國軒高科的應收賬款占其負債額較大,債轉股不得不做,但給這樣的資產80.92%的增值率還是讓人難以想象。

對此,國軒高科答復記者,結合被評估單位的實際情況及本次評估目的,資產基礎法評估結果更能客觀地反映本次評估目的下股東全部權益價值。故最終選取資產基礎法得出的評估值作為最終評估結果。

資料來源:國軒高科官網

有趣的是,大眾中國推薦的董事Frank Engel,因為“暫時無法對投資前景和預期收益做出合理判斷”而對該投資投了棄權票。不過,該議案還是在2月8日的臨時股東大會上通過了。

在新能源車這一前景明確的行業上,市場競爭只會越來越激烈。這個背景下,大眾和國軒高科都面臨不能輸的局面,二者的結合是一次積極應對。如果戰略合作完成,那36個月就像是一個考核期。

對于國軒高科來說,雖然展現了足夠的誠意,也強調了獨立性,但能否真正做到這種獨立性,得到自己想要的,還要看執行。一旦出現依賴大眾的情況,國軒高科就將很大程度上取決于大眾在中國的經營狀況。

長續航是新能源車永恒不變的主題,面對特斯拉、寧德時代、比亞迪以及造車新勢力的競爭,大眾能給三元鋰電池薄弱的國軒高科帶來什么改變?面對白熱化競爭,二者的結合能否真正闖出一條路?這都有待時間的檢驗。沃特瑪曾經因為站錯隊付出了沉重代價,其他企業也面臨這個問題。

此外,如果戰略合作最終達成,此前Frank Engel投棄權票這種情況,可能也會是未來雙方經營分歧的一個常態。考慮到屆時大眾中國將可以派駐2名非獨立董事和2名獨立董事(董事會共包括5名非獨立董事和4名獨立董事),雙方的磨合也是影響國軒高科未來發展的一個因素。

猜你喜歡

能源大模型與生成式AI虛擬電廠應用開發商達卯科技與溥泉資本共同簽署投資協議

本輪融資將用于能源大模型、算電協同平臺及相關智能體等核心技術的自主研發及商業化推廣等。巴菲特清倉比亞迪:一場關于“確定性”的分歧

巴菲特清倉比亞迪的選擇,與其說是對這家企業股票上的減持到底,不如說是對“行業轉型期不確定性”的規避。蘑菇車聯(MOGOX)中標新加坡首個L4級自動駕駛巴士官方項目

未來,蘑菇車聯將深化與新加坡交通部門的協同,聯動更多合作伙伴助力新加坡乃至全球更多城市構建安全、智能、可持續的公共出行服務體系,將自動駕駛打造成為中國科技出海的又一張新名片。

獵云網

獵云網

博望財經

博望財經