130億增發背后,“國際濰柴”或“換擋”

十多年來的第一次增發,意味著什么?

資本版圖不斷擴張,讓濰柴動力的國際化之路越走越寬。但是,傲人的成績背后,不可忽視的高負債率仍是隱憂。

近日,濰柴集團在濟南召開發布會,宣布完成對雷沃重工的重組,成為其控股股東,農業機械成功納入濰柴集團資本版圖。這是山東在打造高端裝備制造業的新動作,也是在1998年濰柴廠(現“濰柴集團”)“危難之際”上任的譚旭光操刀的又一筆重組。

對譚旭光和濰柴來說,資本運作并不新鮮。濰柴集團和旗下濰柴動力(000338.SZ,02338.HK)正是經過多次跨國并購才有今天的規模。不過回過頭看,譚旭光做的最關鍵的運作可能就是2002年成立濰柴動力。

在此之后,濰柴(即“濰柴動力”,下同)通過內生外延逐漸走向全球,并順理成章地成為集團的門面。

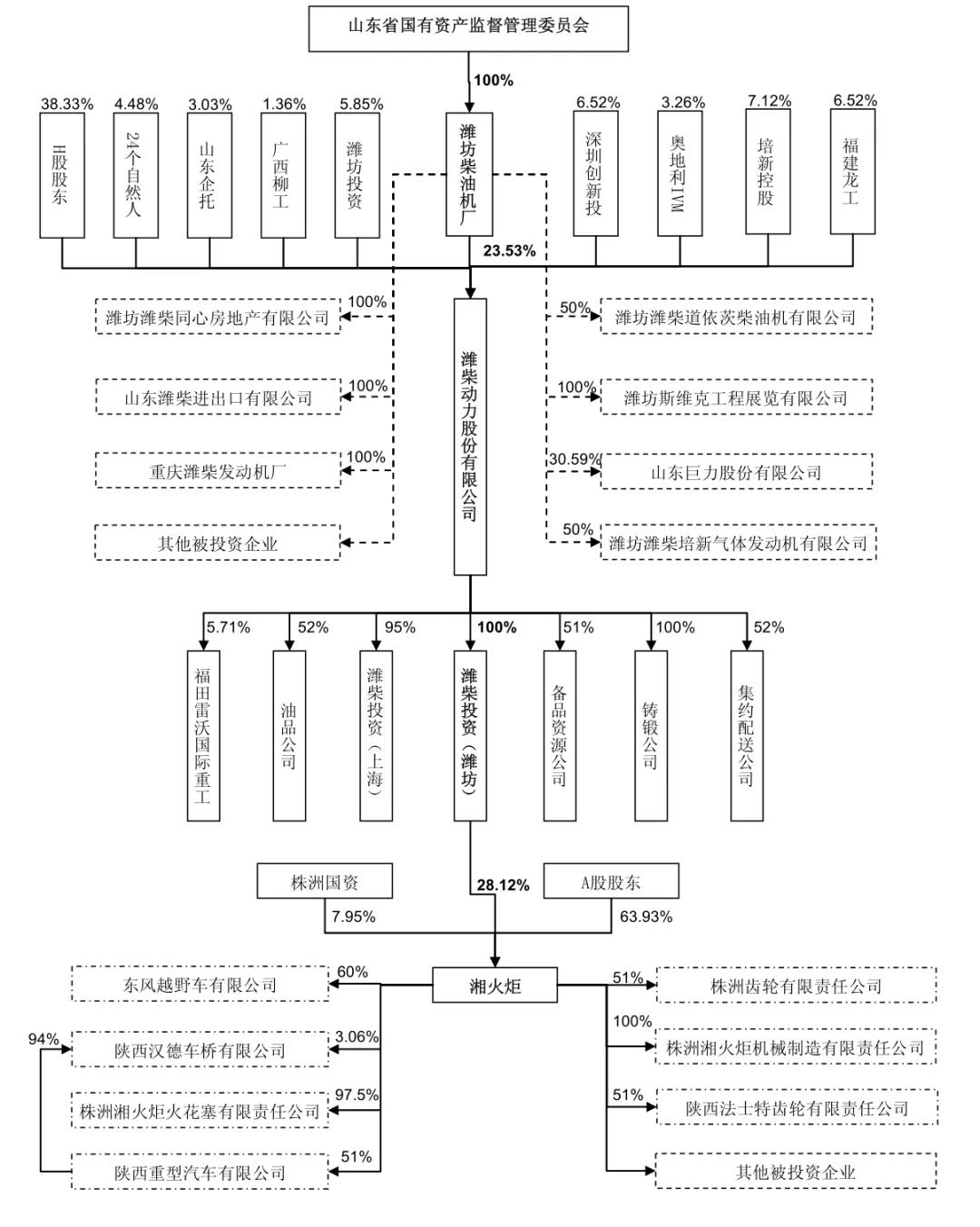

濰柴動力組織結構圖

資料來源:濰柴動力官網

帶著使命成立的濰柴動力

根據2007年招股書,濰柴動力在2002年成立時,發起方之一濰柴廠就向其注入制造和銷售核心產品WD615/WD618系列柴油機的資產與負債。

可以說成立伊始,濰柴動力就帶著一種使命。

2004年3月濰柴動力在港交所上市,并且公開認購達928倍;2006年與福田汽車、德國博世、奧地利AVL締結國際化戰略聯盟。

即使是2007年登陸A股,濰柴動力也是以吸收合并湘火炬的形式完成(2005年已通過濰柴投資從“德隆系”收購湘火炬,獲得了陜重汽、陜西法士特等資產。)

資料來源:濰柴動力招股書

從這開始,濰柴動力國際化的步伐進一步加快。2009年濰柴動力并購法國博杜安發動機,掌握了長期被外資壟斷的大缸徑發動機的產品研發。2010年進一步成立濰柴-博杜安(新加坡)分公司。

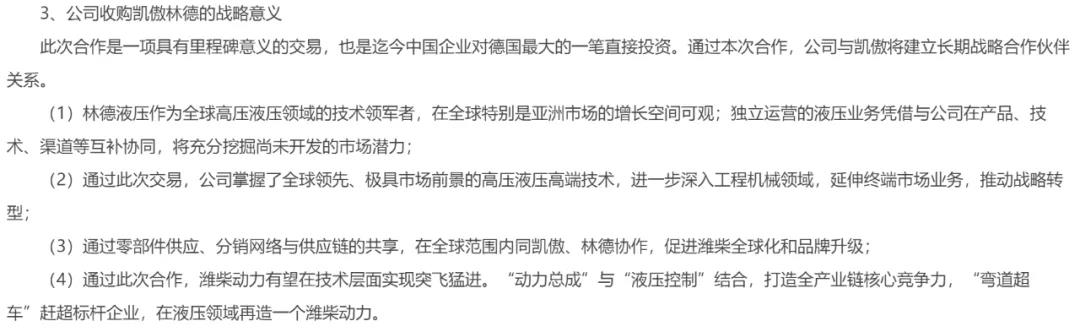

2012年對濰柴動力來說是具有重要意義的一年。該年,濰柴與全球第二的叉車企業德國凱傲集團戰略合作,并認購凱傲公司新發股權以及收購林德液壓(凱傲液壓部門為基礎設立)70%股權。此后又逐步增加持股。2014年濰柴成為凱傲公司第一大股東并擁有對關鍵事項60.2%的投票表決權,成功將凱傲公司并表。

針對凱傲和林德液壓的投資,濰柴動力在2013年4月9日的調研中這樣回應:

資料來源:濰柴動力公告

收購凱傲和林德液壓的意義不止于此,在供應鏈的布局和進一步的全球化是濰柴動力更長遠的目標。

2016年6月21日濰柴動力通過凱傲以約21億美元現金收購自動化提供商和供應鏈優化專家德馬泰克及其全球子公司全部股份。根據當年7月1日的調研,此次收購將使凱傲和德馬泰克業務形成有效互補和協同,使凱傲成為一家智能內部物流解決方案的全球領先提供商。同時也將拓展濰柴在全球尤其是北美的業務布局,提升核心競爭力和國際化水平。

現實情況如何呢?

在2019的調研中,濰柴動力稱,凱傲和德馬泰克的整合比較順利,協同性和互補性逐漸發揮。業績上,華泰證券研報顯示,凱傲2014-2018年收入和凈利潤年均復合增速分別為10.1%和19.5%。這對主打成熟的歐洲和北美市場(2019年二者收入占比86%)以及售后為主的凱傲來說,已經算是不錯的成績。2019年凱傲公司凈利潤進一步增長至26.94億元。

但是2020年受疫情影響,凱傲上半年收入同比下降10.0%,凈利潤同比下滑95.48%(人民幣計價)。面對當前疫情再度肆虐的歐美,凱傲的業務能否穩定恢復是個疑問。

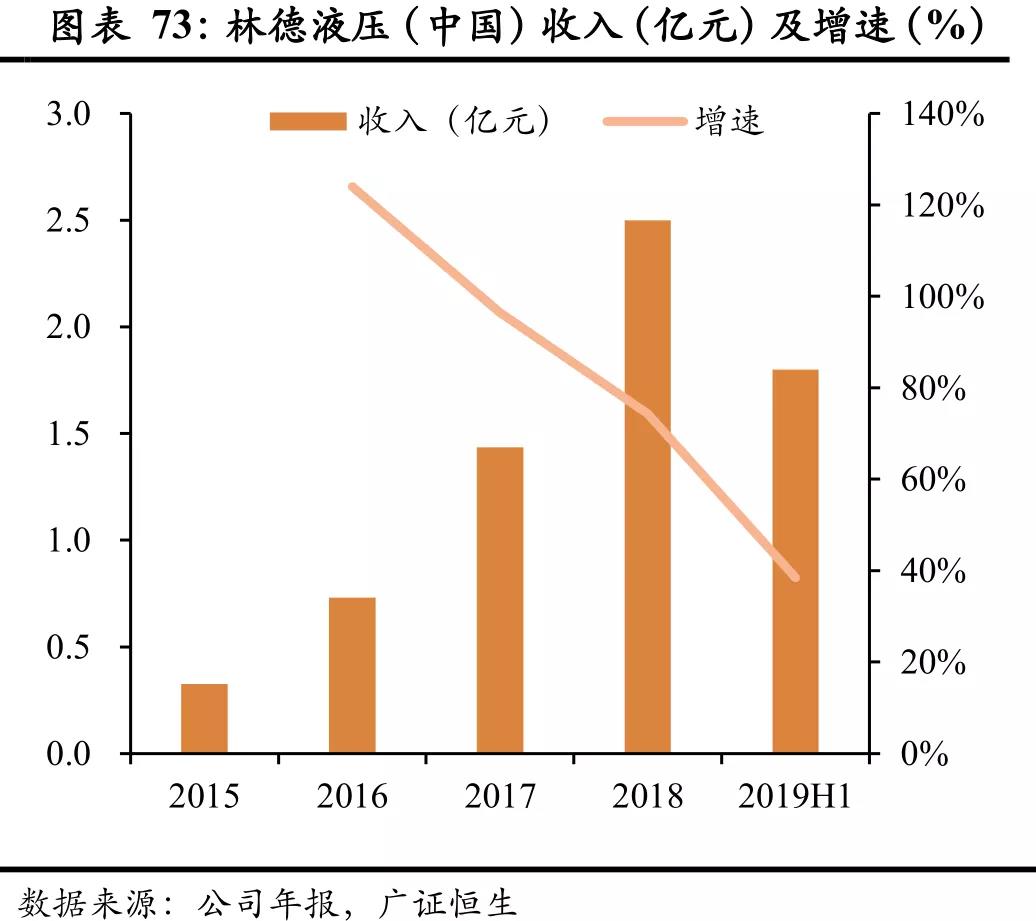

相比之下,林德液壓國產化情況要好不少。2014年濰柴動力與林德液壓合資成立林德液壓(中國),主要競爭國產化接近空白的高端高壓液壓市場。根據廣證恒生研報,林德液壓(中國)自設立以來,銷售收入快速增長。

從濰柴動力的調研內容看,2020H1林德液壓(中國)在疫情影響下實現營收2.3億元,同比增長30%。林德液壓(中國)在挖掘機、攤鋪機、壓路機、起重機、農機等領域銷售大幅增長,其中挖掘機等高端液壓取得突破,收入同比增長1.9倍。

高端、高端還是高端

經過連續并購,目前,濰柴動力已經從最開始主攻柴油發動機,成為覆蓋發動機(商用車、工程機械、農業機械)、變速箱、車橋、液壓系統、新能源動力總成、汽車整車、供應鏈等業務的國際化汽車及裝備制造產業集團。

并購主要展現了濰柴圍繞發動機業務進行的橫向發展,使其逐漸覆蓋重卡整車及零部件和工程機械產業鏈以及供應鏈業務,乃至最近幾年持續發力的新能源。

其實,濰柴動力認為重型商用車的新能源化還需要一些時間,傳統能源車輛必須也必然繼續存在,但在新能源領域的布局卻一直在進行。

2016年濰柴動力戰略投資國內氫燃料電池領先企業弗爾賽;

2017年與德國博世簽署協議,合作開發生產氫燃料電池及相關部件;

2018年5月,與英國錫里斯動力戰略合作,計劃在固態氧化物燃料電池領域展開全面合作;

同年8月,又耗資1.63億美元戰略投資全球氫燃料電池公司加拿大巴拉德,成為第一大股東;

2020年1月,濰柴動力又分別收購德國歐德思80%股權和奧地利威迪斯51%股權。

目前濰柴動力成功構筑了“混合動力+純電動+燃料電池”為一體的新能源動力總成。針對城市物流、城際物流、港口運輸等不同應用場景,濰柴均有不同的新能源動力總成方案布局。

縱向來看,濰柴的目標只有一個——高端。在這方面,收購只是第一步,最根本的還是修煉內功,而研發是其中最重要的一個方面。

根據官網介紹,濰柴動力擁有內燃機可靠性國家重點實驗室、國家商用汽車動力系統總成工程技術研究中心、國家商用汽車及工程機械新能源動力系統產業創新戰略聯盟、國家專業化眾創空間等國家級研發平臺,設有“院士工作站”“博士后工作站”等研究基地,建有國家智能制造示范基地。

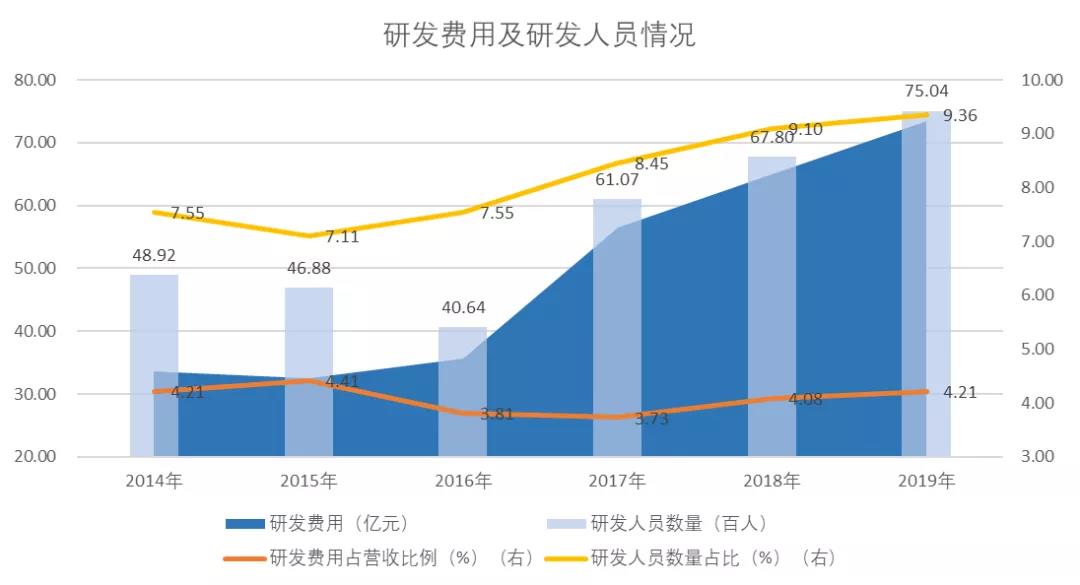

有了平臺,我們再看投入。

從下圖可以看到,濰柴動力2014-2019年研發費用總體呈上漲趨勢,研發費用占比也基本在4%左右;研發人員數量雖然在2015和2016年有所減少,但在2017年和研發費用一同出現大幅增加。

資料來源:上市公司年報,東方財富choice

投入到了,自然要見到成果。

以核心的發動機業務為例。濰柴打造了“N+H+M”新一代高端平臺,設計了“WP6H+林德液壓”這一國內首個挖掘機自主動力總成解決方案,并且在2020年9月16日發布了全球首款突破50%熱效率(熱效率是衡量內燃機燃油利用效率的標準,熱效率越高,燃油消耗越少,節能減排的效果就越顯著)的商業化柴油機。

圖片來源:濰柴動力官網

“國六”標準是最近兩年汽車行業的重大變化,其部分標準等同于歐Ⅵ。濰柴作為“國五”階段國內發動機龍頭,在2018年就有多款發動機獲得了歐Ⅵ d排放認證證書。目前濰柴全系列道路“國六”、非道路“國四”完成升級開發,在新一輪排放標準升級中占據著領先優勢。

上文我們提到,09年收購法國博杜安,使得濰柴擁有了大缸徑發動機技術。此后,濰柴用10年時間完成了全系列大缸徑高速發動機的開發,并且在國內投資建設了萬臺大缸徑高速發動機高端智能制造基地,同時又開始建設海外工廠。2020年上半年,濰柴大缸徑發動機業務實現營業收入4.2億元,同比增長30%,其中海外市場收入占比61%,M系列產品出口銷量同比增長60%。

時隔13年再推增發

2020年12月24日,濰柴動力發布非公開發行股票預案,擬募資不超過130億元。上一次濰柴動力想要增發還是2007年,后來還被董事會取消。對于上市以來沒有實施過增發、沒有發行過可轉債、習慣用現金并購的濰柴來說,此次增發非同一般。

從擬投入的項目來看,此次增發是為了發力新能源和高端產品,算是符合過去濰柴動力的發展戰略。但過去濰柴也一直處于擴張當中,卻并沒有采用增發募資這一途徑。

資料來源:濰柴動力公告

難道其中另有隱情?

2020年三季報顯示,濰柴動力貨幣資金有近430億,不像是缺錢的主兒。而且流動比率、速動比率分別為1.21和0.98,也都比較正常。

問題在資產負債率上。由于持續的現金收購和經營,濰柴動力負債率居高不下。2014-2019年有3年達到70%+,2020年三季度為71.85%。

這種情況下,沿用過去使用現金的老路子,會對財務狀況造成一定損害,進而不利于未來的發展。在國家支持直接融資和制造業的環境下,增發無疑是一個不錯的選擇。

不過從此次增發來看,負債率確實已經影響到了濰柴的進一步擴張和經營。而且此次增發并不能從根本上改變濰柴動力負債率高的情況,未來經營性利潤的增長十分關鍵。擴張的節奏、新的融資動作也會有所影響。

2020年11月,濰柴動力公告擬耗資不超過6.82億元參與山推股份(二者實控人均為山東重工集團)增發,完成后將持有16.02%的股權。近期又有濰柴集團收購雷沃重工(存在納入上市公司的可能),這意味著擴張可能并未結束。

收購不斷進行的同時,也在持續考驗濰柴的整合能力。在高負債率這一“達摩克利斯之劍”威懾下,濰柴的經營和擴張策略,或許要有所改變。

猜你喜歡

東南亞中小型企業有望在未來三年內為數字化轉型投入1300億美元

到2025年,東南亞數字經濟的GMV規模有望增長至3300億美元,實現20%的復合年增長率。

野馬財經

野馬財經

動點科技

動點科技