潘石屹回應SOHO中國私有化:業績重壓下迎最大客戶華為

1月8日,在SOHO中國租賃表彰會上,董事長潘石屹坦言,受疫情影響,去年4月底公司業績跌到歷史最低谷,面對客戶批量退租和巨大的欠費金額,SOHO中國曾提出兩套壓縮成本的方案:一是降薪,二是裁員。但都被潘石屹否決了。

“我跟同事說,解決策略還是開源吧,把精力放在市場和找抗風險能力強的客戶上。去年5月份我們的出租業務觸底反彈,后來也迎來了最大的客戶華為,還有中國廣電、阿里巴巴、猿輔導、浦發銀行、上海實業和鳳凰衛視等企業。”

此番表態,也是潘石屹首次正式回應前段時間關于“華為中國區總部入駐麗澤SOHO”的傳聞。據他介紹,首期合作,華為租下了近6萬平方米的面積。在會議上,SOHO中國披露,2020年公司自持項目經營面積24.5萬平方米,其中北京簽約13.9萬平方米,上海簽約10.6萬平方米,環比有大幅度提升。到2020年第四季度,北京上海新簽約出租面積13.39萬平方米,北京9.7萬平方米,上海3.6萬平方米,環比第三季度增長130%。

其實最近幾年,隨著潘石屹頻繁拋售資產,加之去年發酵的企業私有化問題,外界越來越肯定老潘“要跑路”了。潘石屹表示,10年前有人罵他,他總會罵回去,5年前有人罵他,他能忍住不回罵了。而現在他意識到自己的渺小,學會了謙卑,“現在網上還有人罵我,我不生氣了,更不會對罵了,我就是蓋房子,租房子的普通人,做好分內事,不要是是非非。”

2020年11月,網傳高瓴資本與SOHO中國進行初步談判,擬將其私有化,對價可能超過20億美元;更早之前的2020年6月,也曾有消息稱美國私募基金公司黑石集團擬斥資40億美元私有化SOHO中國的消息。不過,都沒有更進一步的確切消息。

1月7日,原黑石亞洲房地產常務董事、前SOHO中國總裁閻巖正式加入高瓴資本,任職于投后運營平臺(新基建組),駐北京辦公室擔任戰略顧問一職。盡管高瓴資本隨后回應稱,閻巖的加入,與SOHO中國私有化這筆交易無關,高瓴參與SOHO中國私有化不屬實,但這也帶給市場更多的想象。對于私有化的進展,潘石屹在會上沒有正面回應AI財經社,只表示,去年一年公司就忙著發公告辟謠了,半夜三更還發了好多次公告,”作為一家上市公司還是看公告吧,這是最確切的消息。”

在與媒體交流中,潘石屹也對近期熱點事件發表了觀點。他第一次公開了自己對長租公寓行業的看法,直言做長租公寓的就兩類人,一類人是騙子,一類人是傻子。“我在四年前就認為是這樣的兩波人,我們算過回報率,銀行貸款利率是百分之四左右,想靠租金覆蓋成本,你就把這個帳沒算明白。”在他看來,長租公寓的暴雷一定程度上是龐氏騙局在房地產市場的變種。

早在2018年,潘石屹就不建議去做長租公寓,他始終認為這個生意是虧的。“原因很簡單,做長租公寓一定會有銀行貸款,如果是從銀行貸款來的利息,按照銀行的基準利率是4.9%。把款貸過來建成公寓,再租出去,你的回報率最高超不過1%。”即使租房價格翻一番,再翻一番還是虧本。

作為中國商界最會算賬的老板之一,潘石屹的經商思路不得不說還是非常獨到的。面對當前監管部門提出的“三條紅線”,以及銀行端對房地產企業融資方面的限制,潘石屹表示,以前的政策都是大而化之,不定量化的管理,總會出現公說公有理,婆說婆有理的現象,“現在的政策都很具體,主要是為了房企降負債,政府管理更專業,企業拿著財報對著執行就好了。我看了下,我們離三條紅線遠得不得了。”

談及2021年的目標,潘石屹說,自己在創業初期,一定會明確要求每個項目的利潤,但新的一年,疫情還沒有完全結束,對公司的壓力和整個經濟的壓力前面很多不確定的因素。“只要公司能夠平穩的往下發展,就算是我的一個目標吧。”

此外,他坦言過去幾年時間,公司的外灘SOHO和銀河SOHO項目,受非法集資的P2P的公司影響很大,不僅影響了公司的穩定性,對財務的影響也很深。“我們很多辦公樓的項目,為企業提供服務,就得看準誰是創造社會財富的原動力,一定要防止一些騙子公司混進來。”

猜你喜歡

SOHO中國出租率跌至80%,營收全為租金收入,上半年賺2億

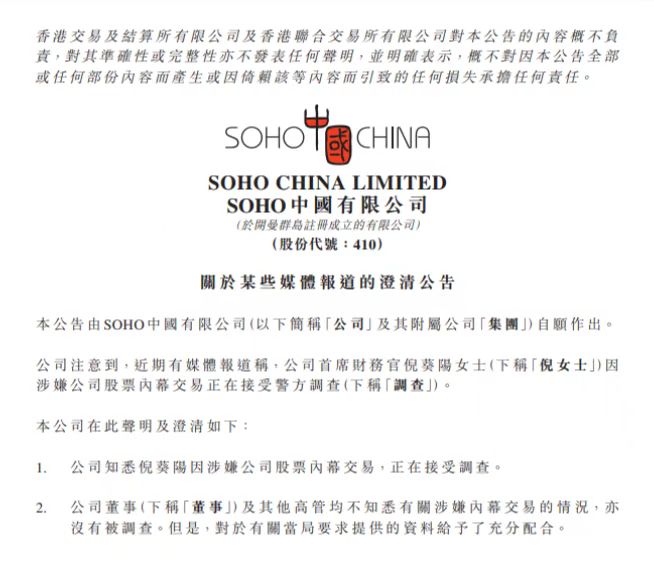

近日,SOHO中國有限公司(下稱“SOHO中國”)發布2022年度中期業績公告。SOHO中國CFO涉嫌內幕交易被調查,私有化期間股價遭遇“過山車”

關于“SOHO(中國)首席財務官因涉嫌內幕交易被警方調查”的消息果然并非空穴來風。SOHO中國CFO涉嫌內幕交易被調查

7月7日,SOHO中國(00410.HK)在港交所公告,公司知悉首席財務官倪葵陽因涉嫌公司股票內幕交易,正在接受調查。SOHO中國:2021年凈虧約1.31億元,附屬公司曾因偷稅漏稅遭重罰

3月24日,SOHO中國發布的截至2021年12月31日止年度業績報告顯示,公司實現租金收入約17.42億元(人民幣,下同),同比增長約13%,股東應占虧損1.31億元。

《財經天下》周刊

《財經天下》周刊

野馬財經

野馬財經

博望財經

博望財經