晉商消金計劃增資擴股背后:產品年利率不斷上調,場景 風控問題待解

晉商消費金融近兩年頻頻踩雷場景金融,導致發展大不如預期。時至今日,“踩雷”陰影并未完全消退。2020年晉商消費金融“特別努力”,使其業績有所改善。近日,晉商消費金融又在開業五年后決定啟動增資計劃。

晉商消費金融此時啟動增資計劃,是時機到了還是奮力一擊?

01

3年前曾傳出增資計劃,今年業績有所回暖

晉商消費金融2020年不時傳出好消息,3月業務升級,獲得開展ABS業務資格,開辟了一條重要的融資渠道。

近日,山西省產權交易中心顯示,晉商消費金融擬以1.48元/股的資產評估價格為基準,以市場成交價為定價依據(不低于資產評估價格),募集普通股不超過5億股,所募資金將用于補充資本,以支撐業務的可持續發展并滿足監管關于資本充足率的要求。從資產價格和募集股數來看,晉商消費金融此次增資項目擬募集資金將不超過7.4億元。

三年前,晉商消費金融就曾傳出增資擴股計劃。時隔三年,晉商消費金融終于將其落地了。

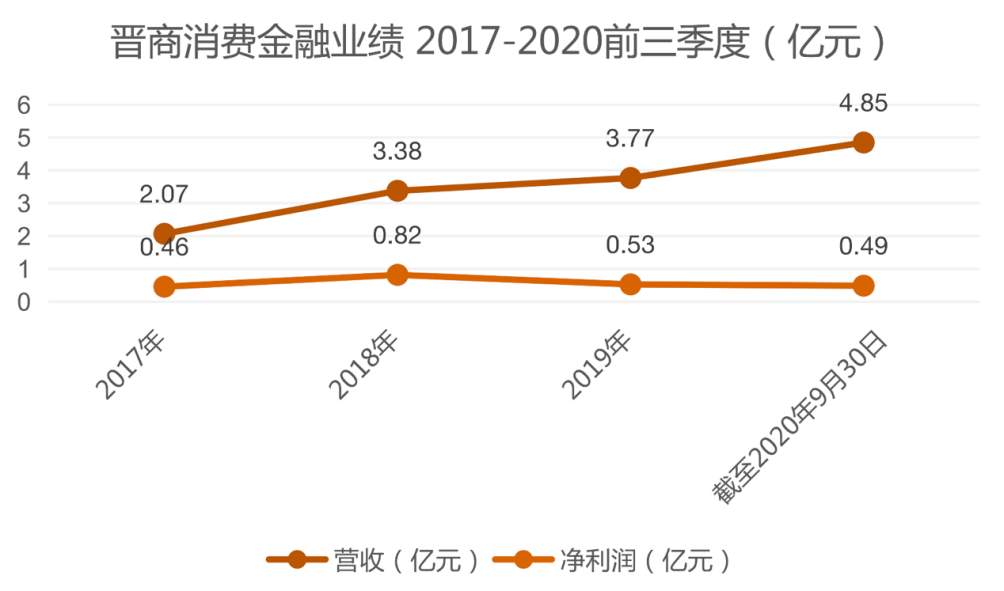

與此同時,晉商消費金融披露了2020年三季度業績,前三季度營業收入4.85億元,凈利潤4922.2萬元,資產總額為64.6億元,負債總額57.3億元。

根據宇信科技披露的2020年半年報顯示,上半年晉商消費金融營業收入3.075億元,同比增長37.89%;凈利潤為3589萬元,同比增長9.786%。據此推算,晉商消費金融第三季度營業收入為1.775億元,凈利潤為1333.2萬元,相比前兩季度平均值略有下滑。

晉商消費金融2019年營收為3.77億元,其2020年前三季度營收已經全面趕超。

晉商消費金融2016年開業,第二年凈利潤就已達到4618萬元,2018年更是超過8000萬元。可以看出,晉商消費金融業績正在逐步回暖。

02

近兩年踩雷不斷,風控機制存在缺陷

和三年前傳出的計劃相仿,晉商消費金融此次對戰略投資者的選擇:一是擁有優質產業消費場景,如教育、醫療、旅游等資源的線下產業集團;二是具有較強互聯網金融風控管理能力的互聯網金融服務垂直消費平臺公司;三是在業界擁有良好投資聲譽和豐富投資經驗的優質投資機構。

三年前,一位晉商消費金融工作人員向外界透露,公司將加大自營場景建設,未來發展模式的重點將以場景+自營代理+助貸機構為主。

三年過去后,晉商消費金融并未在自建場景上有所建樹,依舊依賴外部場景合作。而過度依賴外部場景,讓其踩了不少雷。

近兩年,在租房、旅游、醫美、汽車相關業務等多個消費場景,晉商消費金融的合作機構接二連三爆雷,也讓其陷入一波又一波的負面輿情中。其首席市場運營官趙巍敏曾直言,此前晉商消費金融在深挖場景上,光考慮了C端的風控,沒有考慮好B端的風控。

山西銀保監局發布的關于2020年第二季度全省銀行業消費投訴情況的通報指出,晉商消費金融投訴量365件,占二季度投訴總量的34.97%,晉商消費金融個人貸款類業務投訴占貸款類業務投訴總量的一半以上。

除了官方通報的信息,在黑貓投訴、聚投訴平臺上,不少用戶稱晉商消費金融存在"套路貸"、暴力催收等問題。

河北的吳先生在2020年10月要購房貸款,才知道被上了征信。原因是2017年曾從汽車相關分期商戶“可可家里”分期了一個9999元的車載平板,因為可可家里后來不再返油卡后,吳先生在還款一年后便停止還款。吳先生表示,當時并不知道是向晉商消費金融貸款,在逾期的兩年里,晉商消費金融只進行過幾次語音智能催收,并沒有以人工方式告知他逾期或還款。可可家里在2018年已經被列入失信被執行人名單。

最后,吳先生共還了9000元,其中包括剩余本金4999元。吳先生說,在知道上征信后,經過晉商銀行客服后才聯系到晉商消費金融,WEMONEY研究室通過公開渠道也沒查到晉商消費金融真正的客服電話。

爆雷陰影不止是對晉商消費金融的業績有影響,也給用戶帶來了困擾。實際上,不只是汽車分期,像租金貸、醫美分期等方面的投訴,有的晉商消費金融擱置了兩年之久,仍沒有給消費者解決方案。

03

同業競爭壓力大,上調產品最低年化利率

從2018年下半年開始至2019年年末,踩雷風波導致晉商消費金融業績承壓。

據晉商銀行招股書披露,晉商消費金融2018年前三季度凈利潤為1.05億元。而宇信科技年報披露,2018年晉商消費金融營業收入3.38億元,凈利潤8194.79萬元。也就意味著,2018年第四季度是虧損。

到了2019年,其凈利潤僅為5254.34萬元,已經差不多跌至2017年水平。

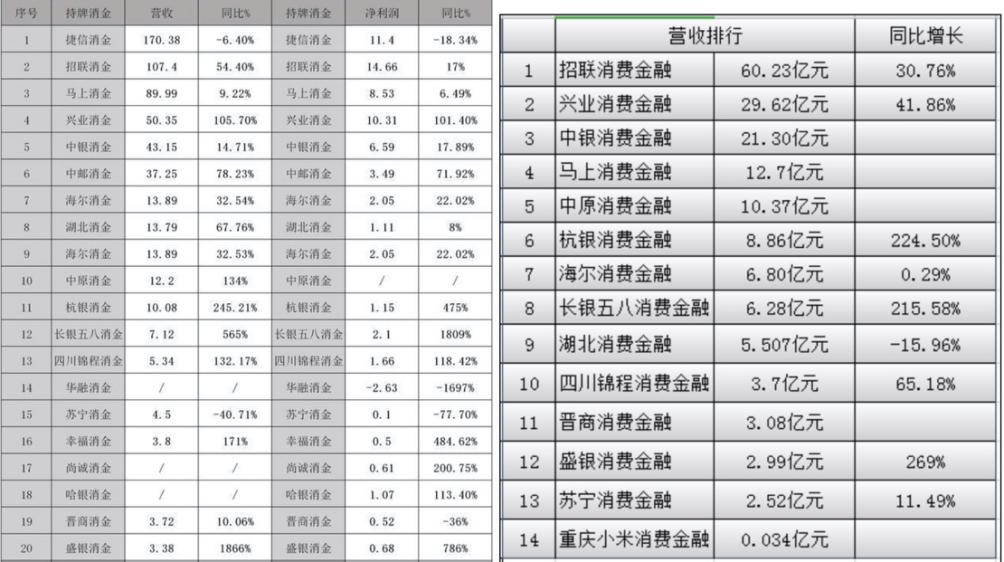

(左圖來源:發現網,2019年業績 ;右圖來源:嘉銀新金融研究院,2020年中業績)

從上圖可以看出,晉商消費金融的踩雷陰影仍未完全消退,雖然2020上半年有所緩和,但對比時間相鄰開業的杭銀消費金融、中郵消費金融等,晉商消費金融可以說被遠遠甩在身后,業績處于中尾部。

晉商消費金融5億元注冊資本五年未變。據消費金融頻道統計,在已開業的持牌消金公司中,19家公司均有過至少一次的增資行為,增資比例從31%到2233%不等。

消金市場馬太效應越來越強,像招聯、馬上、興業等頭部機構仍保持強勁勢頭,擠壓了中尾部機構的生存空間。

同時,與晉商消費金融擁有同一股東(宇信科技)的“兄弟公司”湖北消費金融業績要明顯優秀,2019年營收13.79億元,凈利潤1.11億元,同比增加7.77%。

此外,8月民間借貸利率新司法解釋出臺后,4倍LPR的利率司法保護上限是否適用于金融機構,一直備受市場熱議。因此,包銀消費金融、馬上金融等已經悄然下調了年化利率,而晉商消費金融卻在8月上調了晉情貸(房抵類)產品利率,從月利率0.83%-1.25%(即年利率9.96%-15%)調為年利率為10%-24%。

11月25日,晉商消費金融將原來的現金貸產品“信用錢包”升級為“借蛙”,“借蛙”產品的最低年利率也由此前的9%升至14.4%,同時下調了最高年利率至23.76%。

業內人士分析,就目前的市場形勢來看,除了少數幾家頭部消費金融公司已經通過自營產品走出成熟的運營模式,多數中尾部消費金融公司依舊需要依靠助貸合作來增加資產規模。如此情況下,晉商消費金融的壓力自然不小,此時增資,自然有擴大資本金,提高放貸能力的企圖,是否能順勢翻身還是未知數。

通過此次的方案看出,晉商消費金融依然主要會選擇有消費金融場景或風控能力強的機構。

公告顯示,此次增資股份數合計不超過5億股,增資完成后,融資方股份數合計不超過10億股,且融資方原股東晉商銀行同比例增資,增資后持股比例占增資完成后總股本的40%,仍為第一大股東,增資前其他4家股東為奇虎360旗下奇飛翔藝、天津宇信易誠科技、山西華宇集團旗下華宇商業、山西美特好連鎖超市股份有限公司。

猜你喜歡

東南亞中小型企業有望在未來三年內為數字化轉型投入1300億美元

到2025年,東南亞數字經濟的GMV規模有望增長至3300億美元,實現20%的復合年增長率。北京熱門地段住一晚要500元,商旅需求激增,經濟型酒店集體漲價

經濟型酒店也不經濟了,最近北京的酒店價格突然集體上漲,部分熱門地段的如家、漢庭突破500元,全季、桔子酒店基本600元以上,亞朵等更是普遍漲到700元以上。

野馬財經

野馬財經

動點科技

動點科技

市界觀察

市界觀察