網易:距離互聯網行業第一陣營漸行漸遠

網易創始人兼CEO丁磊在赴港二次上市時稱,網易可以用近20年打磨一款游戲,也可以用數年之力做一款音樂APP,但隨著美團、拼多多等后浪們的高歌猛進,網易這種“慢”戰略,是否還能受到投資者的青睞,開始被打上一個一個大大的問號。

根據最近一個交易日的數據,網易646億美金的市值已經大幅落后于美團的17897億港幣(折合2309億美金),拼多多的1718億美金與京東的1364億美金,甚至由傳統房產中介服務企業鏈家轉型而來的貝殼集團,也以702億美金的市值領先。在被后浪們陸續超越背后,是網易的業務成長遭遇巨大的天花板。

就在近日,網易公布了截止9月30日的2020年第三季度財務報告,報告顯示,2020年第三季度網易凈收入為187億元,同比增長28%,但非標準會計準則(Non-GAAP)下凈利潤同比下滑22.4%,為36.69億元。從上述數據可以看出,網易的收入增長并未轉換為利潤的增長。

燒錢換增長的有道

收入增長未能帶來利潤的增長,最直接誘因是網易營銷費用的上升幅度大大超過收入增長的幅度,導致凈利潤(Non-GAAP)出現了大幅下滑。財報顯示,今年第三季度,網易的銷售及市場費用環比上升了48.34%,達到34.43億元,遠超28%的凈收入增長幅度。

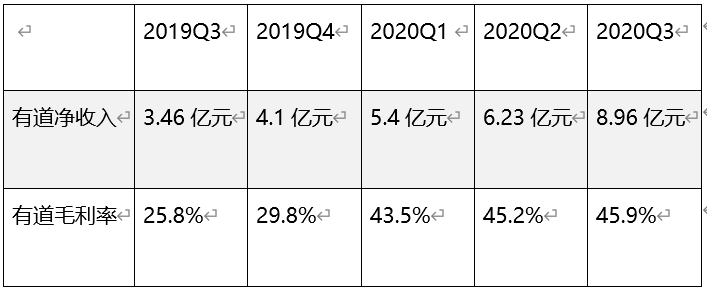

其中,銷售及市場費用的暴增主要源于網易旗下網易有道業務為了暑期推廣“有道精品課”而做的巨額投入所致。網易有道財報顯示,有道第三季度的銷售和市場費用為11億元,同比增長397%,占網易整體銷售及市場費用的31.95%,但實際上,網易有道的收入增長卻沒有銷售及市場費用增長得那么快。

今年第三季度,網易有道凈收入為8.96億元,同比增長159%,環比增長44%,毛利率環比增長0.7個百分點,同比增長20.1個百分點。

網易有道官方數據顯示,2020年7月1日至8月31日兩個月,有道精品課的K12正價課付費人次超過46萬,同比增長500%,而到了第三季度,有道精品課的K12正價課付費人數達到49.87萬,同比增長了438%。

顯然,有道通過高投入的營銷費用,確實吸引了很多流量到平臺上,但與頭部K12玩家相比,有道在K12的路上才剛剛啟程。以新東方為例,公司到2020年8月31日止,K12學生注冊人數達到280萬,好未來的學生總人次更是達到了563萬。

而為了獲客,各個在線教育平臺今年暑假都開始瘋狂燒錢,有媒體報道,2020年暑期行業投放獲客成本普遍大漲50%以上,有的甚至翻倍,轉化率還比去年更低。而根據行業內人士測算,如果在線教育課程的單個獲客成本超過2300元,那么行業內高度依賴投放的企業,將會無法收回成本,出現永久虧損,但實際上是2020年暑假,各個行業的投放獲客成本普遍大幅上漲到了3000元。

這意味著,像有道這樣剛剛起步,依靠燒錢來獲客的在線教育平臺,短期很難扭轉虧損的局面,甚至可能會進一步惡化,這意味著未來有道有可能會長期連累網易的業績表現,第三季度有道的經營虧損達到8.94億元,而2019年同期則為2.35億元,經營虧損率達到了99.8%。

網易有道CEO周楓在三季度業績會上稱,有道近期的目標是抓住增長的窗口期繼續聚焦于營收增長,不是關注盈利的時間表的問題。他還稱,作為一家上市公司,如果需要,有道擁有更多來自資本市場或融資機構的融資渠道,截至2020年9月30日,有道的現金、現金等價物、定期存款和短期投資總額為11億元。

有道確實比前幾年在品牌端明顯高調了許多,今年年初便開啟第一家大規模寒假贈課,隨后宣布邀請郎平代言,由其代言的廣告在各大衛視黃金時段投放。周楓曾將招生活動分成三步走,第一是通過電視廣告和社區廣告投放等開展品牌營銷活動;第二是以績效為基礎的線上多渠道獲客;第三是加強自有流量用戶轉化,詮釋了有道的“花錢經”。

但實際上,投資者會不會繼續為流量買單還需要市場的印證,但目前在線教育行業在流量上的成本,已經讓很多投資者直呼“看不懂”,資本用腳投票,很多在線教育股都承受了很大的壓力,比如跟誰學,股價一落千丈,從今年10月的高位接近腰斬,新東方在線今年股價也并沒有很好的表現,在7月突破新高后,再也沒有回到高位。

遭遇成長天花板的網絡游戲

游戲業務一直都是網易公司最重要的收入來源,第三季度網易的游戲收入達到139億元,占網易整體收入比重達到74.33%。

盡管網易在游戲領域僅次于騰訊,一直穩居行業第一梯隊,但實際上其增速是慢于行業平均增長的。今年第三季度,網易在線游戲服務的凈收入為139億元,環比增長0.72%,同比增長20.9%。根據中國音數協游戲工委與中國游戲產業研究院共同發布《2020年度第三季度中國游戲產業報告》,2020年第三季度中國游戲市場實際銷售收入685.22億元,環比增長3.37%。

根據伽馬數據第三季度游戲流水測算榜TOP10中,網易擁有三款游戲,分別為《夢幻西游》《率土之濱》和《明日之后》,分別位居第四、第八和第十的位置。而騰訊在這一排行榜中,也只有三款游戲,分別為《王者榮耀》《和平精英》和《穿越火線:槍戰王者》,分別排名第一、第二和第五。

光從數量上,難以看出網易和騰訊的差別,但如果把收入一比較,網易和騰訊的差別還是略微明顯,騰訊公布的第三季度業績顯示,騰訊第三季度網絡游戲收入達到414.22億元,接近網易游戲收入的3倍之多,45%的同比增長速度也是網易的兩倍之多。

而且,騰訊與網易的多品類游戲策略略有不同,騰訊聚焦把原有用戶做好做實,騰訊在慶祝《王者榮耀》五周年后,計劃推出以《王者榮耀》為藍本的兩款新游戲、一部動畫劇以及一部電視劇,發揮自制IP的潛力。此外,在騰訊的三季度報告里,只提到了《火影忍者》《天涯明月刀手游》《英雄聯盟:激斗峽谷》《穿越火線》《Valorant》這幾款游戲。

但網易則在今年三季度,推出了多款新品,包括在中國市場推出了《陰陽師:妖怪屋》《實況球會經理》《獵手之王》和《時空中的繪旅人》等,以及在海外市場推出了《星戰前夜:無燼星河》和《漫威對決》等多個游戲。

另一方面,網易的游戲玩家,尤其是《夢幻西游》這款王牌游戲,年齡層級多為80后、90后,但《王者榮耀》一類的游戲,則更多為90后、00后等代表未來的“后浪”,盡管80后和90后的消費能力更強,但隨著時間的推移,80后90后玩家是否還能堅守這一份游戲“情懷”?

從玩家在網易的其他游戲消費程度來看,并不足以與其他游戲相抗衡,光靠多品類的游戲,是否還能跟保持對騰訊的競爭壓力,將是一個很大的疑問。

除此之外,網易游戲目前對于出海還處在很憧憬的場面,2019年,網易在線游戲收入的海外占比為11%,中金曾預測,未來兩年內,網易有望實現海外收入貢獻收入30%的目標。

但實際上,出海遠沒有想象中那么容易,綜合iOS和Android相關數據,2020年第三季度,全球保有的Unity引擎應用安裝終端中,動作類游戲成為安裝量最大的游戲類型,其次是模擬類游戲、街機類游戲。

而網易游戲在上述類型產品的表現并不突出,在網易目前100余款移動游戲矩陣中,頭部產品還是以大型多人在線角色扮演游戲(MMORPG)以及卡牌為主,這未必符合海外玩家的口味。

根據APP Annie和谷歌聯合推出的《2020中國移動游戲出海驅動力報告》顯示,愿意在中國游戲上“氪金”的海外用戶,主要是玩城戰策略游戲、吃雞(動作游戲)、動作類角色扮演游戲為主。2020年上半年海外用戶的“氪金”程度來看,支出增長最快的還是消除、建造、團隊戰斗等類型的游戲。

隨著中國游戲出海的增多,海外獲取流量的成本也一定會上升,今年上半年,全球安裝量前50%的游戲應用自然安裝量降低了5.5%,而通過營銷帶來的非自然安裝同比增長了26.4%,說明未來通過巨額資金投入來買量一定會變成一個趨勢。

丁磊在第三季度業績電話會議中稱,海外市場的發行成本比中國還低,中國是全球游戲發行成本最高的國家,國內安卓的發行渠道比海外的貴接近70%,海外只要30%,而中國是50%,所以渠道費用下降的空間很大。

但隨著未來海外用戶越來越難以獲取,買流量的需求增多也勢必會推高海外渠道的費用。畢竟,對于陌生的海外用戶來說,只要功能差不多,并不會執著于某一款特殊的游戲,那么對于新來者,對于渠道的依賴程度會很高。

叫好不叫座的電商與音樂

網易在去年出售考拉海淘以后,另一塊電商業務網易嚴選也一直處在很尷尬的地位,嚴選走的是向ODM(原始設計制造商)采購的路線,在這種模式下,嚴選與國內精選制造商合作設計和制造產品,并將其直接銷售予用戶。

這種模式盡管可以消除品牌溢價,并剔除分銷商和零售商等渠道中間商,以較低成本提供商品。但實際上,這一賽道在電商領域非常擁擠,目前各大電商早已布局C2M(customer-to-manufacturer)模式,不惜重金做好C2M模式,先有阿里推出淘寶特價版APP、超級工廠計劃和百億產區計劃,拼多多啟動“新品牌計劃”采用C2M打造爆款產品,京東在2019年上線京喜平臺,蘇寧也正式發布C2M生態,一系列的布局,都顯示各家電商對這一商業模式的決心,這也壓縮了嚴選的生存空間。

今年網易嚴選更是退出了“雙十一”的戰場,盡管網易嚴選稱,退出的是鼓吹過度消費,為銷售數字狂歡的“雙十一”,但天貓、京東都在今年雙十一的成交額創下了新高。

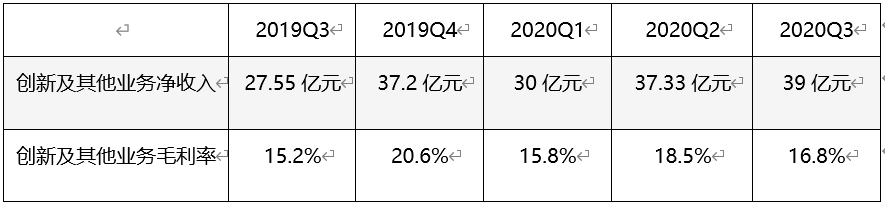

在第三季度的財報中,網易對于嚴選業務并沒有太多提及,丁磊只是稱,網易云音樂和嚴選都在朝著目標有序邁進,其各自收入均實現了同比增長。

網易在財報中解釋,網易云音樂等創新及其他業務毛利率的下降,主要是因為廣告服務毛利潤下降,其同比增長主要得益于云音樂的凈收入增長。

2017年開始,中國就逐漸拉開了版權之戰,各大音樂集團都選擇了獨家授權模式,讓網易云音樂上很多歌“變灰”,影響用戶體驗。

丁磊曾在一次電話會議上抱怨,網易愿意采購優質內容版權,但市場有公司故意不賣,搞版權壟斷,并且呼吁大家把更多的資源投入到中國原創音樂。

這一局面在今年似乎有一定的改觀,今年網易云音樂先后與吉卜力工作室、滾石唱片、華納版權和少城時代等公司達成了版權合作,而這些合作方中,原本有一些是獨家授權給騰訊音樂的版權方。

但這只能讓網易云音樂暫時松一口氣,對于音樂內容提供方來說,利用平臺互相制衡只是手段,真正能否留住用戶、留住內容,還需要看平臺本身的運營能力。

截至2019年12月31日,網易云音樂的注冊用戶總數超過8億,而騰訊音樂卻并不刻意強調其注冊用戶,而是主力強調其音樂付費用戶以及客戶的消費金額。第三季度騰訊在線音樂服務的移動MAU(月度活躍用戶人數)為6.46億人,而在線音樂付費用戶人數為5170萬人,其社交娛樂服務月度ARPPU為166.7元,同比增長32%。

盡管網易云音樂沒有披露這一細節,但過往數據可以看出,網易云音樂的移動MAU不超過2億,流量上確實還有很大差距。

結語

綜合上述分析,網易接下來在每一個戰場所面臨的競爭局面,都并不容易。

首先,從網易游戲的角度來說,在對外拓展疆土不力的同時,還要面臨對內的各個游戲公司的競爭,盡管可以暫時保住不錯的領先地位,但一直打“情懷”牌,也有可能會被時代所拋棄。

其次,網易有道旗下的“有道精品課”與以有道詞典筆為代表的智能硬件營收在快速增長,其大規模“燒錢”能否真正轉化為規模化盈利,還是持續虧損,是影響網易未來業績的最大不確定性因素。

最后,網易的電商與音樂等創新業務,一直處于叫好不叫座的狀態,電商業務不敵其他電商的大力補貼以及創新模式,音樂業務也因為版權問題很難突破重圍,流量更無法跟頭部競爭。

在互聯網世界拼殺掠奪的當下,網易的各個業務條線,都難以突破重圍。丁磊在三季度報告中稱,將繼續探索各個業務線的可持續增長,但這些業務線能否支撐起可持續發展,就很難說了,也許丁磊這一次說對了,“在互聯網的世界里,慢就是原罪”。如果網易再無法跑出明星業務,很可能就會被投資人所拋棄。

盡管網易是當年門戶中活得“第二”好的,但當網絡游戲這個基本盤業務遇到成長天花板,無法實現進一步的突破,而新業務卻遲遲不能打開局面,這將有可能讓網易距離中國互聯網行業的第一陣營漸行漸遠。

博望財經

博望財經

獵云網

獵云網

投中網

投中網

野馬財經

野馬財經