一起教育擬赴美上市,虧損“黑洞”何時能破?

寒冬已至,資本裹挾下,在線教育前赴后繼,廝殺正酣。

近日,國內中小學生在線作業平臺“一起作業”母公司一起教育科技公司(以下簡稱“一起教育”)向美國證券交易委員會(SEC)提交了上市申請書,擬在納斯達克全球市場掛牌上市。

數科社了解到,從2011年成立以來,9年間一起教育多次融資,徐小平、王強、雷軍等都是背后的投資人,當前估值接近30億美元。此次IPO前,創始人劉暢持股為17.1%,順為資本持股為20.2%,雷軍系為一起教育科技最大股東。

在寒冬中看到火花,一起教育真正的春天會來嗎?

01

扎堆燒錢拼未來,拉來的用戶能否留得住?

官網顯示,一起教育科技成立于2011年,為中國第一個K12在線作業平臺,旗下擁有一起作業、一起中學、一起學、一起公益四個產品。

在線教育戰場上,K12是很多公司爭奪的焦點,一起教育也不甘落后。招股書顯示,2018年、2019年和截至2020年9月30日的9個月中,一起教育的在線K12輔導服務營收分別為9388.3萬、3.6億、7.51億元,分別占總營收的30.2%,88.5%和93.0%,顯然,K12在線課程已成為一起教育主打業務。

不過,在這條同質化日趨嚴重的賽道上,想要備受用戶青睞太難了。

談品牌效應,新東方、學而思、網易有道哪個不是大廠品牌?比教學模式,各頭部平臺都花大價錢組建師資團隊,通過雙師模式和直播授課留住用戶。而在師資力量互相匹敵的情況下,一起教育的在線雙師模式談不上獨有特色。

看校內業務?的確,校內業務積累的用戶群,可以讓一起教育可以獲得更為精準的潛在用戶,為付費課程用戶增長提供了流量轉化基礎,但這一優勢也并非堅不可摧。

在這個競爭激烈的賽道上,想擁有一席之地,還是要靠燒錢營銷。

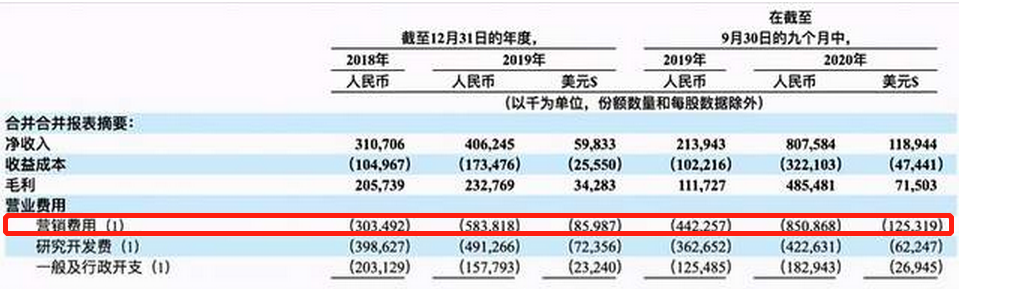

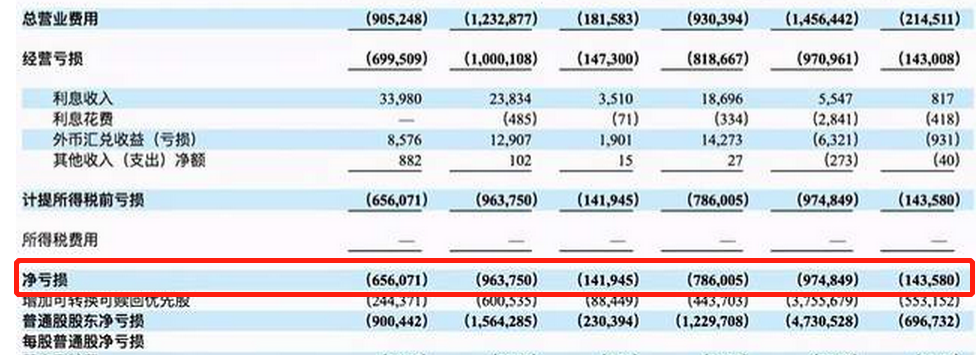

根據招股書,一起教育的營銷費用從2018年的3.03億元增加至2019年的5.84億元,同比增加82.7%;這一費用在2020年前三季度更是上漲至8.51億元,同比增加92.5%,接近2018年、2019年兩年之和。同期,促銷課程費用分別為2087萬元、2.4億元、3.9億元,占比從2018年的6.7%增至2019年的59.2%,2020年前三季度的48.8%。

一起教育這么瘋狂地燒錢,與這兩年行業競爭加劇有關。

據不完全統計,今年暑期猿輔導、學而思網校、作業幫和跟誰學四家在線教育大品牌的營銷推廣預算,分別為15億元、12億元、10億元、8億元,共計45億元。

目前,在線教育獲客成本依舊高企,燒錢獲客的比拼仍在繼續。

值得一提的是,在現階段獲客成本居高不下的情況下,教育機構還通過售賣低價營銷課尋求新流量途徑。比如,一起學網校推出的寒假名師集訓營,用戶可以免費領取7節名師一對一輔導課。作業幫、猿輔導等APP上3元購買13課時名師直播課、29元9課時數學名師特訓班等燒錢促銷活動五花八門。

當然,砸出去的真金白銀還是能聽到聲響。截至2020年9月30日,一起作業學生端日活躍為680萬,月活躍用戶為1950萬。

但這“燒錢大戰”玩的并不輕松,為了獲客付出的不單單是成本,可能還會搭上日漸微薄的利潤。到最后,不僅盈利變得遙遙無期,那些燒不起錢將被淘汰出局。

02

不足3年虧損超35億,上市融資是救命稻草?

營銷費用一路高歌,瘋狂投放加劇了在線教育公司的虧損。

招股書顯示,2018年、2019年一起教育的營業收入分別為3.10億、4.06億元人民幣,同比增長30.75%。在新冠疫情對在線教育的催化下,公司2020年9月30日止的9個月內實現營收8.08億元人民幣,同比增長277.48%。

雖然營收呈現增長態勢,但一起教育的業績仍處于嚴重虧損狀態:2018年、2019年及2020年前9個月的凈虧損分別為6.56億元、9.64億元、9.75億元,不足3年時間虧損累計達到25.95億元,且僅2020年前三個季度的虧損金額就已經超過了2019全年。

毋庸置疑,一起教育持續虧損的原因主要是經營費用的不斷上升。

某在線教育內部人士向數科社透露,在線教育行業,從網絡營銷或線下地推等市場投放上獲得的用戶線索,大約25%能轉化為銷售線索,之后通過電話銷售的模式邀約體驗課,上體驗課的用戶只有3%~5%可以轉化為正價課付費用戶。

獲客成本高不說,后期用戶的留存還很低,這就讓公司一直處于不斷拉新獲客,蠶食利潤,進而導致長期虧損的惡性循環當中。

實際上,不止一起教育,近年來,由于營銷費用高企,頭部平臺跟誰學、猿輔導、作業幫、有道、學而思都難逃虧損的魔咒。

據披露,有道2020財年Q2歸屬有道普通股股東的凈虧損為2.578億元,同比擴大194.47%;跟誰學2020財年Q2未經審計的財報顯示,其在Q2營業虧損為1.608億元,最新財報業績或難達預期;好未來本財季經營虧損為4910萬美元,同比虧損180%······

網經社電子商務研究中心在線教育分析師陳禮騰表示,一直以來,在線教育行業存在以下兩個痛點:第一,轉化率低,獲客成本高。在線教育潛在用戶的獲取需要投入較高的營銷成本,而且轉化率普遍不高;第二,普遍虧損。在線教育前期的高額投入再加上在線教育公司盈利周期長,導致目前在線教育企業大多處于燒錢階段。

有這兩個痛點,就不難理解,為何在2018和2019年有那么多的在線教育公司紛紛大幅裁員,甚至關門倒閉。

而2020年將過,在線教育廝殺正酣。據網經社電商大數據庫顯示,2020年1月至10月,在線教育行業共有83起融資,同比去年同期122起下降31.97%;融資總額超356億元,同比去年同期125.9億元增長182.76%。其中,猿輔導、作業幫、豌豆思維、火花思維等更是獲得超10億元的高額融資。此外,還有大米網校、美術寶、編程貓、阿卡索等知名在線教育平臺獲得融資。

資本的裹挾下,國內在線教育頭部企業的競爭已到不計血本的程度,而字節跳動、騰訊等互聯網巨頭今年也紛紛進入賽道攪局,讓本就在廝殺中落于下風的腰部企業前景更加黯淡。即將敲鐘的一起教育,融資后能否筑起用戶、產品和體驗護城河?融來的錢又能燒多久?還需要時間來證明。

猜你喜歡

“雙面”豆神教育:6年虧掉52億,60交易日暴漲300%,前實控人持續減持,5.86億股解禁將至!

蹭上AI概念的豆神教育暴漲容易,暴跌也非常容易。

博望財經

博望財經

獵云網

獵云網

動點科技

動點科技