紫光集團將獲150億貸款?170億債券投資者懸著的心放下了……

近日有消息稱,紫光集團正在尋求新的銀行貸款以兌付即將到期的“17紫光PPN005”,紫光集團還對投資者表示,在銀保監(jiān)會支持下,未來幾個月公司可能獲得150億元的額外貸款。

對于上述貸款事宜,記者向紫光集團方面求證,對方表示:“有關(guān)新的銀行貸款,根據(jù)有關(guān)部門的要求,我們目前不能對此相關(guān)信息予以置評。”

01

多只債券價格下跌

今年以來,高企的負債率令紫光集團的債券在二級市場表現(xiàn)不甚理想。

11月10日,紫光集團的公司債“19紫光02”跌幅擴大,31.04元的價格邁向紀錄低位。昨日(11月9日),一只2021年到期、票息4.75%的美元債買價跌約3.8美分,報每1美元面值約50.6美分。

稍早前的10月29日,“18紫光04”和“19紫光02”盤中一度下跌20%,觸及臨時停牌,至尾盤跌幅收窄,分別報收下跌15.2%和13.25%。

直到11月2日,以“18紫光04”為例,收盤價較上個交易日下跌11.43%,疊加前兩個交易日的下跌,該債券由57元跌至32元,跌幅近五成。截至11月10日收盤,報22.92元。

圖片來源:東財Choice

據(jù)統(tǒng)計,截至11月10日收盤,紫光集團的存續(xù)債券均有不同程度的下跌,這反映了投資者的信心依然有待提振。

實際上,自去年12月債券出現(xiàn)下跌之后,紫光集團的存續(xù)債券在二級市場價格持續(xù)走低,今年4月和9月,都曾出現(xiàn)債券價格異動,甚至一度停牌。

多只債券齊下跌的背后,是市場對于紫光集團流動性和資金鏈的擔(dān)憂,這也正是驅(qū)動評級機構(gòu)將紫光集團列入評級觀察名單的原因之一。

02

評級機構(gòu)“敲警鐘”

此前的11月5日,中誠信國際將紫光集團AAA的主體信用等級以及“16紫光01”、“16紫光02”、“17紫光03”、“18紫光04”、“19紫光01”和“19紫光02”AAA的債項信用等級列入可能降級的觀察名單。

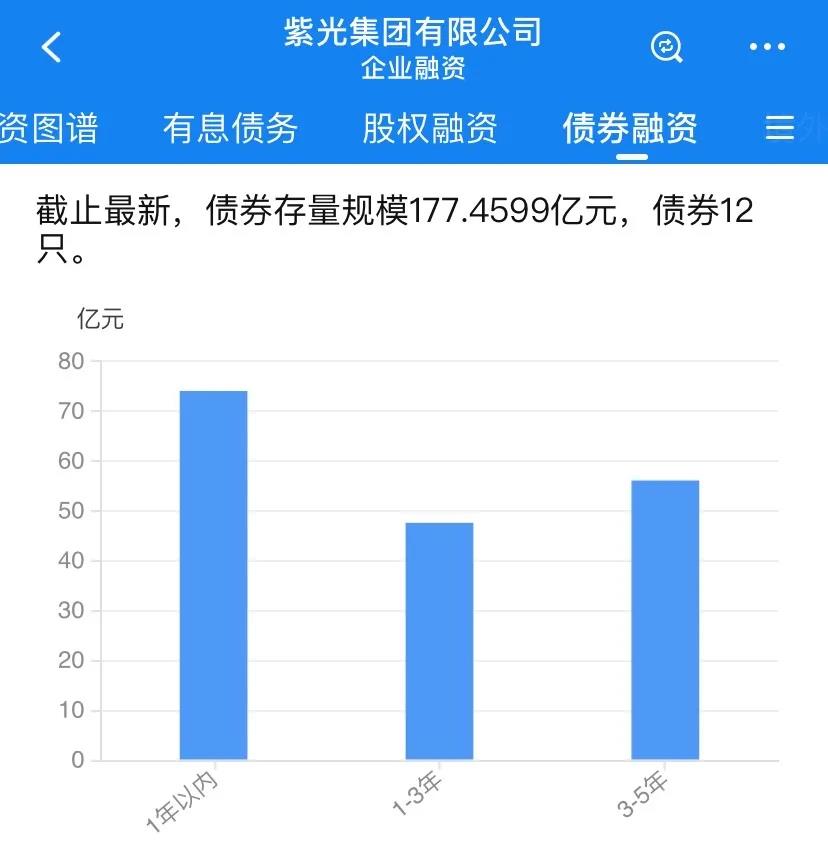

企業(yè)預(yù)警通顯示,紫光集團存續(xù)12只境內(nèi)債券,存量規(guī)模約177.46億元,其中的“17紫光PPN005”將于今年11月15日到期;存續(xù)一只境外美元債,將于12月10日到期。

圖片來源:企業(yè)預(yù)警通

中誠信國際稱,紫光集團目前存續(xù)債券規(guī)模仍然很大,債券集中到期壓力大。

具體而言,今年11月至12月,紫光集團母公司層面有一只13億元和一只4.5億美元的債券即將到期;2021年上半年,即將到期或面臨回售的債券規(guī)模為50.96億元和10.5億元。

另外,10月30日,紫光集團宣布旗下一只永續(xù)債到期后不贖回。中誠信國際直言,此舉或?qū)ζ淙谫Y形成負面影響,進一步推升融資成本,加大流動性壓力并削弱其再融資能力。

至于列入評級觀察的原因,中誠信國際在公告中指出,目前紫光集團的在建項目資本支出壓力較大,且前期對外并購導(dǎo)致債務(wù)規(guī)模處于高位。

中誠信國際報告顯示,從紫光集團本部的財務(wù)狀況來看,截至今年9月末,公司所有者權(quán)益為-7.5億元,總債務(wù)達527.81億元,其中短期債務(wù)328.16億元,貨幣資金40.02億元,面臨較大短期償債壓力。

不過,中誠信國際亦表示,2020年以來公司繼續(xù)保持多元化的業(yè)務(wù)格局,主營業(yè)務(wù)行業(yè)地位持續(xù)領(lǐng)先,芯片業(yè)務(wù)發(fā)展得到強有力的外部支持。

被列入評級觀察名單無疑給發(fā)行人和投資者敲了一記警鐘。

03

重注半導(dǎo)體致資金鏈緊繃

有分析人士認為,導(dǎo)致紫光集團資金鏈緊繃的重要原因,是對半導(dǎo)體領(lǐng)域的巨額投入。

據(jù)了解,我國是全球最大的半導(dǎo)體市場,同樣也是最大的存儲器市場。然而,在龐大的市場規(guī)模下,芯片嚴重依賴進口,仍然是國內(nèi)存儲器產(chǎn)業(yè)多來年的現(xiàn)狀。

長期以來,我國都不具備存儲芯片自產(chǎn)能力,國內(nèi)相關(guān)市場被美光、西部數(shù)據(jù)、鎧俠(東芝)、三星、 SK 海力士等美日韓企業(yè)牢牢把持。

隨著2013年斯諾登事件和2018年中興通訊事件的爆發(fā),國人愈發(fā)意識到信息安全的重要性,集成電路芯片的國產(chǎn)化需求日益迫切,激發(fā)了產(chǎn)業(yè)界的“造芯”熱潮。

而在眾多國內(nèi)芯片企業(yè)中,紫光集團的布局較早,且涉及產(chǎn)業(yè)鏈上的設(shè)計、生產(chǎn)、測試等多個環(huán)節(jié)。其在芯片領(lǐng)域彪悍的并購風(fēng)格也為業(yè)界津津樂道。

據(jù)梳理,2013年至2015年,紫光集團一共斥資51.9億美元(約合人民幣343.17億元)收購了展訊、銳迪科,以及新華三51%股權(quán)。

目前,紫光集團已是全球第三大手機芯片設(shè)計企業(yè),占全球SIM卡芯片市場份額的20%以上,旗下?lián)韮杉褹股上市公司紫光股份(000938.SZ)和紫光國微(002049.SZ)。

長期以來,紫光集團在芯片領(lǐng)域的投資巨大,以旗下長江存儲為例,這個從設(shè)計到制造的IDM形態(tài)的半導(dǎo)體企業(yè)堪稱“吞金獸”。

在國產(chǎn)芯片的現(xiàn)狀與困境之下,長江存儲及其它企業(yè)肩負著打破國內(nèi)存儲產(chǎn)業(yè)發(fā)展困局使命。其中,NAND閃存作為存儲芯片的重要產(chǎn)品之一,是長江存儲的重要發(fā)力點。

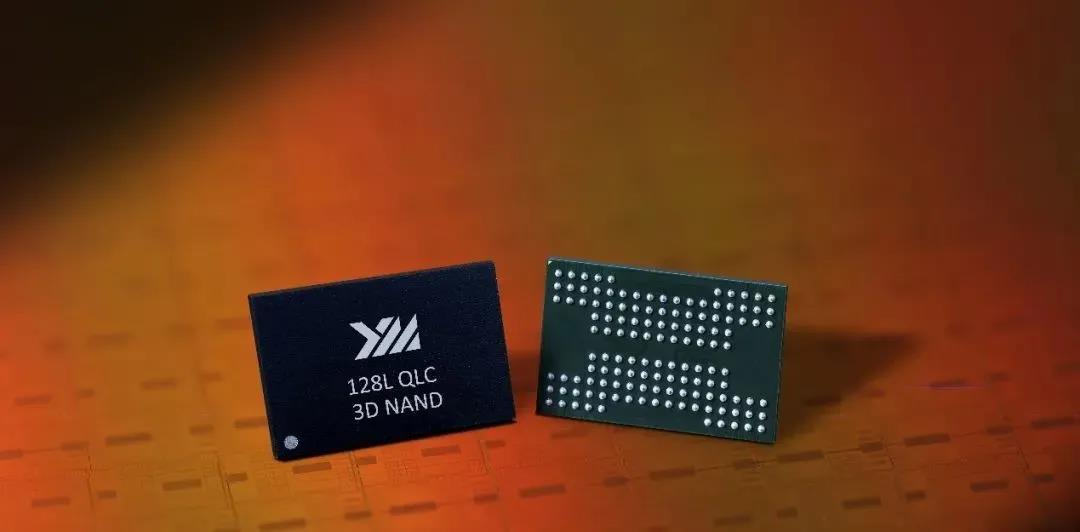

4月13日,長江存儲宣布128層QLC 3D NAND閃存研發(fā)成功,為業(yè)內(nèi)首款128層QLC規(guī)格3D NAND閃存,還創(chuàng)下已知型號產(chǎn)品中最高單位面積存儲密度、最高I/O傳輸速度和最高單顆NAND閃存芯片容量。

X2-6070 128L QLC 1.33Tb 3D NAND

圖片來源:長江存儲官網(wǎng)

如今,長江存儲在研發(fā)上已經(jīng)實現(xiàn)了從32層、64層到128層的層層突破。眾所周知,研發(fā)芯片需要長期巨額資金投入,長江存儲芯片剛剛上市準備量產(chǎn),資金支持尤為關(guān)鍵。

業(yè)內(nèi)人士認為,如果未來長江存儲在市場站穩(wěn)腳跟,不僅有望像美日韓等國際巨頭一樣快速實現(xiàn)盈利,還能夠打破我國的高端芯片被“卡脖子”的困境。

04

多舉措降負債初顯成效

而在經(jīng)過一系列芯片領(lǐng)域的并購后,紫光集團的資產(chǎn)和負債也迅速攀升。

財報顯示,截至2020年三季度末,紫光集團的總資產(chǎn)為3007.53億元,總負債為2106.86億元,資產(chǎn)負債率為70.05%。

而在走上并購道路前的2012年,紫光集團的總資產(chǎn)只有66.63億元,對應(yīng)總負債也只有46.47億元,資產(chǎn)負債率為69.75%。

近八年的時間,總資產(chǎn)和總負債翻了近45倍。當(dāng)然,相對平穩(wěn)的資產(chǎn)負債率,說明靠債務(wù)擴張展開的并購,仍能保持較為良性的發(fā)展。

實際上,自2019年起,紫光集團已開始處置非核心資產(chǎn),逐步優(yōu)化資本結(jié)構(gòu),并初見成效。資產(chǎn)負債率已從2019年年末的73%降至今年三季度末的70.05%。

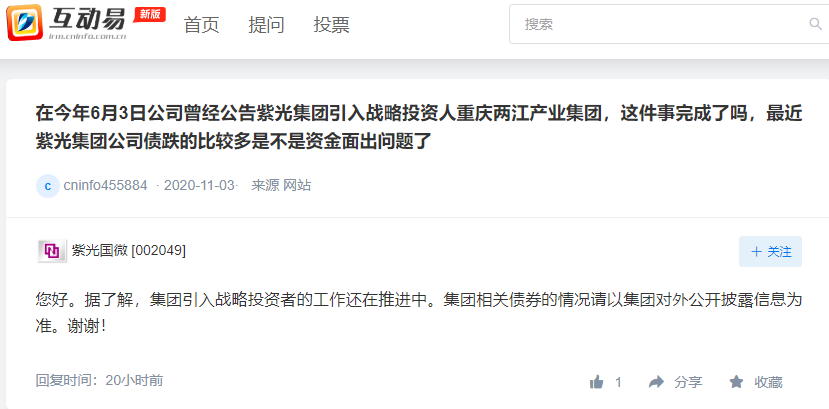

據(jù)了解,今年6月3日,紫光股份發(fā)布公告稱,收到間接控股股東紫光集團發(fā)來的通知,紫光集團及其全體股東清華控股和健坤投資與重慶兩江產(chǎn)業(yè)集團四方簽署《合作框架協(xié)議》。

根據(jù)協(xié)議,紫光集團的全體股東清華控股和健坤投資雙方擬同意紫光集團增資擴股,引入重慶兩江新區(qū)管委會指定的兩江產(chǎn)業(yè)集團或其關(guān)聯(lián)方。

如果成功和地方國資合作引入戰(zhàn)略投資人,將對紫光集團流動性起到良好的補充作用。

11月8日,對于網(wǎng)友在互動易上提出的引入戰(zhàn)投進展的問題,紫光國微回復(fù)稱,集團引入戰(zhàn)投的工作還在推進中。

圖片來源:互動易

除了引入戰(zhàn)投,紫光集團旗下紫光展銳正在籌備科創(chuàng)板上市。根據(jù)《中國證券報》的分析,紫光集團旗下有望未來獨立上市或分拆上市的資產(chǎn)還包括紫光聯(lián)盛、西安紫光國芯、紫光華智等。

在加上近期被傳未來幾個月或有150億元的額外貸款,紫光集團170億元存續(xù)債券投資者的信心有望提振。

猜你喜歡

金融消保創(chuàng)新實踐論壇在京舉辦,聚焦金融消保高質(zhì)量發(fā)展

12月20日,金融消保高質(zhì)量發(fā)展與創(chuàng)新實踐論壇在北京成功舉辦。數(shù)字金融行動方案“出爐”!金融業(yè)會發(fā)生什么變化?

數(shù)字金融具有引領(lǐng)效應(yīng)。高管“落馬”,內(nèi)控“失守”,廣發(fā)銀行離IPO還有多遠?

“墮落”的廣發(fā)銀行該如何破局,合規(guī)無疑成為第一步。

博望財經(jīng)

博望財經(jīng)

野馬財經(jīng)

野馬財經(jīng)

財富獨角獸

財富獨角獸

-

博望財經(jīng)由資深財經(jīng)媒體團隊創(chuàng)辦,以專業(yè)視角解讀全球新經(jīng)濟發(fā)展。

博望財經(jīng)由資深財經(jīng)媒體團隊創(chuàng)辦,以專業(yè)視角解讀全球新經(jīng)濟發(fā)展。 -

關(guān)于我們

-

聯(lián)系我們

電話:18610207681

郵箱:626530724@qq.com

地址:北京市通州區(qū)水仙西路99號2層01-2612 -

掃一掃

關(guān)注博望財經(jīng)