四部門約談馬云!“網絡小貸新規”劃到螞蟻“大動脈”?

11月2日晚間,據中國證監會官網消息,中國人民銀行、中國銀保監會、中國證監會、國家外匯管理局對螞蟻集團實際控制人馬云、董事長井賢棟、總裁胡曉明進行了監管約談。約談陣容歷史罕見。

針對此次約談,螞蟻集團回應媒體稱,螞蟻集團會深入落實約談意見,繼續沿著“穩妥創新、擁抱監管、服務實體、開放共贏”的十六字指導方針,繼續提升普惠服務能力,助力經濟和民生發展。

同日,銀保監會發布《網絡小額貸款業務管理暫行辦法(征求意見稿)》,關于網絡小貸銀行化監管的討論迅速引爆。

11月3日早間,《經濟日報》連發兩文——《金融科技不能“單兵突進”》和《把發展經濟著力點放在實體經濟上》,指出:“必須將偽金融創新業態、金融亂象納入統一有序的監管標準,以減少無序金融創新抬高社會融資成本的風險,給投資者創造健康的金融生態。”

螞蟻集團即將迎來上市曙光,這幾場夜雨落下又會帶來什么變數?

新規劃到大動脈?

據銀保監會官網,為規范小額貸款公司網絡小額貸款業務,防范網絡小額貸款業務風險等,銀保監會、人民銀行就《網絡小額貸款業務管理暫行辦法(征求意見稿)》(下稱《辦法》),向社會公開征求意見。

新規中如下內容對螞蟻集團核心業務有重大影響:

其一限制了跨省經營。

《辦法》明確網絡小額貸款業務應當主要在注冊地所屬省級行政區域內開展,未經銀保監會批準,不得跨省級行政區域開展網絡小額貸款業務。

不過,“對極個別小額貸款公司需要跨省級行政區域開展網絡小額貸款業務的,由國務院銀行業監督管理機構負責審查批準、監督管理和風險處置。”

作為行業龍頭,螞蟻集團旗下兩家重慶網絡小貸公司拿到跨省經營許可的可能性很大,但未來將被納入銀保監會監管而非屬地銀保監局監管。

按照中國國際經濟交流中心副理事長,原重慶市市長黃奇帆在上海高金論壇上的說法,當初選擇落戶重慶,螞蟻集團就有避免強監管的考量。

2013年馬云到重慶來找他搞貸款公司,當時的浙江小貸公司正被大規模整頓凍結。黃奇帆承諾只要不搞P2P就可以馬上辦下來。

“現在螞蟻金服公司100億的利潤,45億利潤來自于重慶那兩個小貸公司,所以這還是他一個吃飯的家當。這個事做了以后,全國前50位的互聯網大公司,都是可以搞點網貸的,我把它們都拉到重慶按這個辦法來,所以重慶居然有全中國網貸余額的60%,規模6000多億。”黃奇帆表示。

如今網絡小貸公司亦被納入強監管行列,對螞蟻集團的影響有待觀察。

其二抬高了用戶門檻。

《辦法》規定自然人的單戶網絡小額貸款余額原則上不得超過30萬元,不得超過其最近3年年均收入的三分之一,該兩項金額中的較低者為貸款金額最高限額。

根據螞蟻集團招股書,截至2020年6月30日止12個月期間,約5億用戶通過公司的微貸科技平臺獲得了消費信貸,且花唄用戶的平均余額約為2000元。

這五億人中有大量學生群體,按照無收入即無貸款的新規,他們能否繼續使用花唄借唄,這是疑問之一。

一直以來,花唄、借唄一手“胡蘿卜”為低收入或無收入年輕人提供消費貸款;另一手“大棒”納入芝麻征信,依靠阿里生態體系和芝麻信用分將不良率壓低。如此精妙設計未來還是否能延續,這是疑問之二。

(螞蟻集團促成消費信貸逾期率 來源:招股書)

其三限制了資金杠桿。

《辦法》規定,經營網絡小額貸款業務的小額貸款公司開展助貸或聯合貸款業務的,在單筆聯合貸款中,經營網絡小額貸款業務的小額貸款公司的出資比例不得低于30%。

根據招股書,截至2020年6月末,以上兩家小貸公司注冊資金分別為120億元、40億元,發放貸款和貸款余額總計362億元,而螞蟻集團目前有共計21540億元信貸規模,其中98%的資金來自合作銀行和發行ABS。根據新規未來驅動同樣規模的聯合貸款需要更多的表內貸款,網絡小貸公司需要補充更多資本金。

誠然馬云并不差錢,但《辦法》實行后未來小貸公司的杠桿率將和銀行業接近,螞蟻集團營收和利潤很大可能受到影響。

此外,《辦法》還對網絡小貸公司注冊資本以及融資規模做出了限制,并設置了3年過渡期。過渡期內,未取得跨省資質的網絡小貸公司,應當將跨省小貸余額和貸款戶數控制在存量規模之內,并有序壓縮遞減、逐步清零。

爭議“螞蟻”

馬云和阿里成功,改變了金融業游戲規則,那句“銀行如果不改變,那我就改變銀行”是他的傳世經典。

前不久,馬云的外灘發言,直白指出:“中國的金融行業就沒有系統,缺少健康金融系統,旱的旱死,澇的澇死,不能因為p2p把整個互聯網金融都否定了。”

隨后官媒、監管層相繼發聲批駁該論點,說明即便披上金融創新和科技公司的外衣,沒有明確的監管規范,也只是野蠻生長。

(來源:圖蟲)

重溫黃奇帆今年上半年演講,馬云的高杠桿發展之下暗含的系統性風險,或許是監管決心下手整治的原因。

黃奇帆解釋螞蟻模式時說:

“馬云幾千億花唄、借唄,錢從哪里來?先銀行貸款,再發ABS。花唄、借唄30多億資本金搞到了3000多億,放大了100倍。

100倍是什么原因造成的呢?貸款沒問題,他的30多億,1比2點幾放貸,銀行給了他五六十億貸款,形成了90億左右。然后他去資本市場上搞ABS的時候,因為我們常規資本市場發ABS沒有規定循環多少遍的約定。常規的一個小金融機構,如果放了10個億貸款,去發ABS10個億再放出去,可能要一年,它循環三四次已經兩三年過去了,原來第一輪的資產早就收回了。

但是到了互聯網上出現個特征,你只要有90億資金進來,三天就發光了。馬云90億發了40次,形成了3600億。所以當時還出現一個爭論,央行說這個不行,太高,央行當然是正確的。發貸銀行說我沒錯,我1比2點幾。證監會當時也參與一起研究,發現螞蟻金服也沒有違反全世界證券市場發ABS的規定。因為從來沒有說過發多少遍,后來大家一商量,那就發5次。”

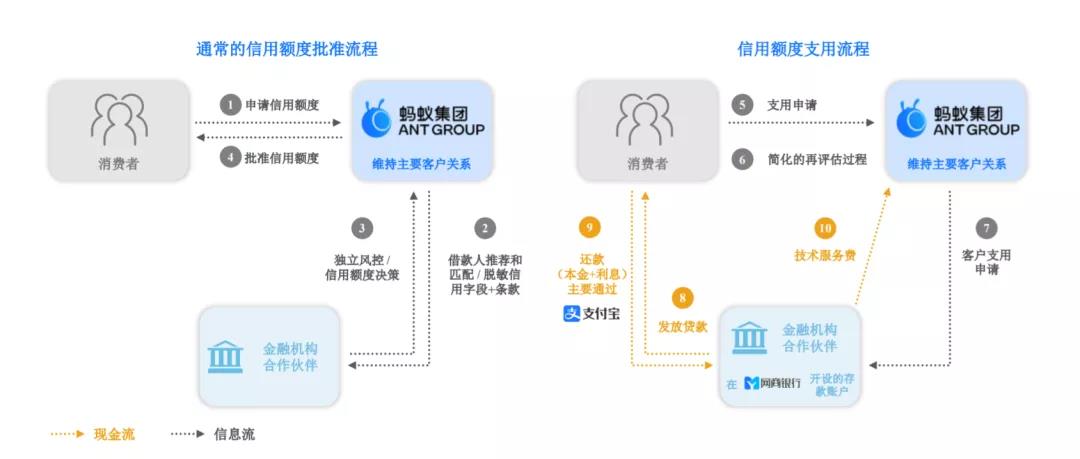

(螞蟻集團信貸額度審批、支用及還款流程 來源:招股書)

新規的實行,讓馬云30億撬動3000億的資本神話不可再復制。但另一方面,網絡小貸新規拉開整頓序幕,倒下一批實力不行的炮灰,對行業老大來說也未嘗不是利好。

中央財經大學中國互聯網經濟研究院副院長歐陽日輝表示:“我認為網絡小貸新規的出臺,和馬云被約談以及馬云外灘的講話,幾件事之間沒有必然關聯。即便沒有馬云外灘講話,網絡小貸相關征求意見出臺,監管也會按部就班地推進。當然也有可能馬云的外灘講話也給監管層打開了思路。”

歐陽日輝分析:“四部門聯合約談的內容,可能會涉及監管和創新的關系,如何找到平衡。站在整個經濟社會發展的和政治穩定等等大的角度來講的話,對資本的監管和對資本行為的約束是必須的。螞蟻上市進程不會被這些事件影響,但螞蟻上市后,一樣會遵照這個監管層對金融科技發展出臺的所有政策,且要更加嚴格的遵照規定。螞蟻應該更加積極地去主動擁抱監管,為市場創新和監管創新做出應有貢獻。”

猜你喜歡

超仿生機器人研發商首形科技完成新一輪融資,中網投與螞蟻集團領投

其他投資人包括上海未來產業基金、東方富海,老股東招商局創投持續超額追投。深度原理完成超億元A輪融資,AEF大灣區基金與螞蟻集團共同領投

現有股東聯想創投、Taihill Venture超額加注,BV百度風投繼續加注,多家機構參與投資。

獵云網

獵云網

東四十條資本

東四十條資本