京東數科招股書"說":京東白條不是金融機構的朋友

看了京東數科的招股書,你可能會發現:做信用付,壓根不用金融牌照。

螞蟻集團、京東數科兩大巨獸在2020年同時IPO,資本市場好不熱鬧。

剛剛披露的京東數科招股書顯示,2020年上半年,京東數科營業收入分別為103.27億元。其中,京東金條實現的科技服務收入為26.36 億元;京東白條科技服務收入分別為17.94 億元。二者貢獻了超過40%的營收。

同期,螞蟻集團也有近40%的營收來自于微貸科技平臺,相比之下我們只能說京東數科超過40%的營收來自于金條、白條,而不是來自信貸科技平臺。

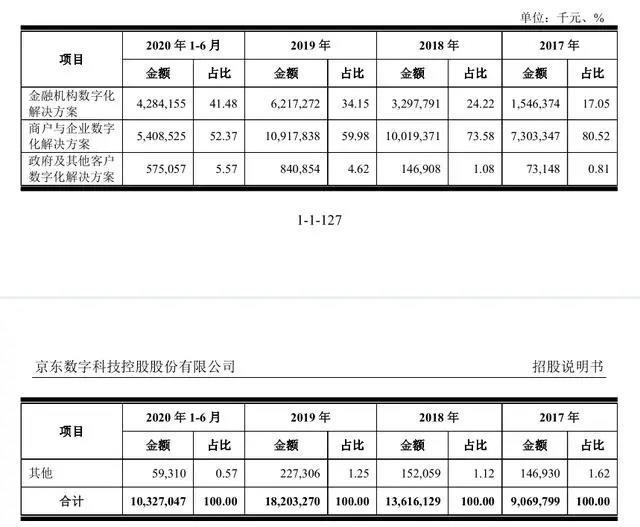

京東數科的業務分為三大類:金融機構數字化解決方案、商戶與企業數字化解決方案、政府及其他客戶數字化解決方案。

京東金條屬于金融機構數字化解決方案中信貸科技的代表產品,而京東白條則屬于商戶與企業數字化解決方案的代表產品。

這個劃分方式看起來有點像"脫褲子放屁",明明都是靠助貸、聯合貸做業務的,為啥給分開了?不然,人家本質上就不一樣。

1、白條不是金融機構的朋友

以常識去看,花唄、美團月付這類的信用付業務怎么說也要有一個網絡小貸牌照做主體支撐,蘇寧甚至還把含金量更高的消費金融牌照用上了。畢竟,這看上去像是一個貸款業務嘛。

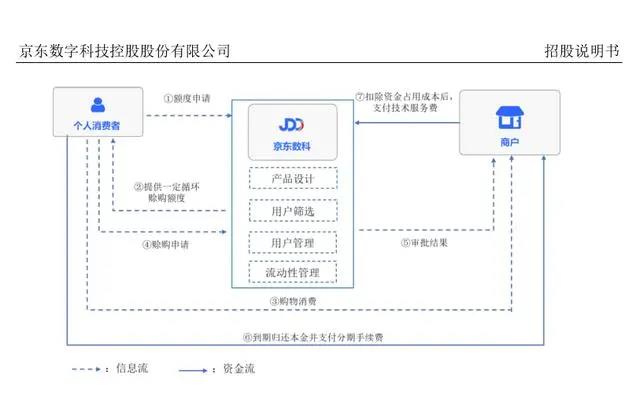

仔細觀察京東數科白條業務的整個流程,你會發現:"放貸"的是商戶,收取手續費的也是商戶,向商戶收費的是京東數科,根本沒有金融機構什么事。

嚴格來講,商戶的行為不是放貸,而是賒銷,說的通俗點就是:商戶向用戶賣東西的時候,允許打白條賒賬。京東白條,"人如其名"。

京東數科招股書還披露:除上述業務模式外,白條的少量業務采用消費信貸模式,由商業銀行全部或與公司持牌子公司共同出資,在用戶使用京東白條購買商品時將款項先行支付給京東商城。

從螞蟻集團、京東數科招股書對兩款產品的定義也可以區別。

京東數科:2014 年 2 月,公司率先推出了業內首款信用消費產品"京東白條",開創了互聯網信用支付的先河。公司與京東商城合作,為優質個人用戶提供無抵押循環賒銷額度,增強用戶購買力,幫助京東商城提升銷量、增強用戶黏性并降低經營風險。

螞蟻集團:花唄是目前中國最大的數字消費信貸產品;是中國第一批為普通消費者的日常消費所提供的數字化無抵押循環消費信貸產品。

報告期各期,京東白條年度活躍用戶數分別為 2,492.73 萬人、3,584.36 萬人、5,780.61 萬人和 5,544.61 萬人,年復合增長率達 52.28%。

作為京東和商戶的朋友,京東白條的貢獻喜人:將商戶的用戶留存率提升約 100%,人均訂單量提升約 50%,交易額提升約 80%。

白條的模式對京東數科是個好事,起碼說明了:它比螞蟻集團更像一家科技公司。

2、金條VS微貸科技平臺

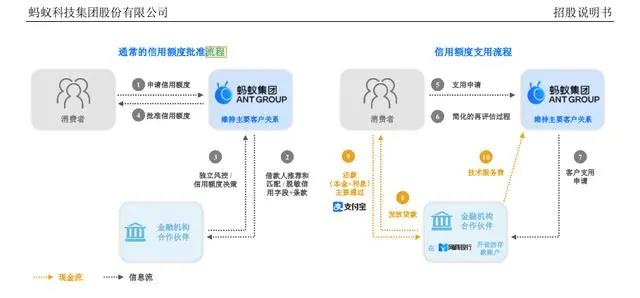

京東金條的運營模式與螞蟻集團的微貸科技平臺基本一致。

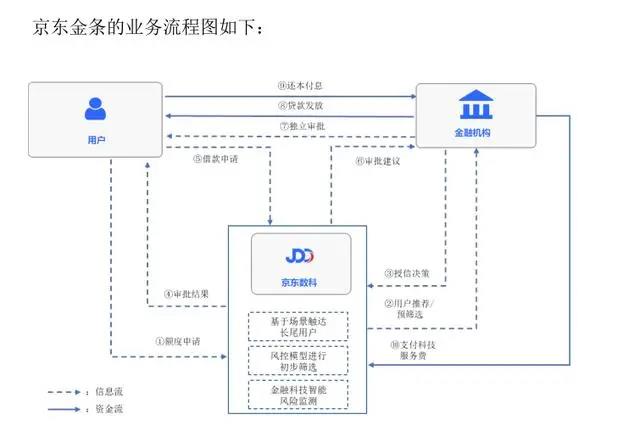

據京東數科招股書:京東金條是一款數字化無抵押的短期消費信貸產品。報告期各期,京東金條的年度活躍用戶數分別為 302.08 萬戶、677.31 萬戶、1520.57 萬戶和1424.17 萬戶,近三年復合增長率為 124.36%;同期,京東金條的促成的貸款規模分別為 1036.85 億元、2554.92 億元、4589.15 億元和 2612.17 億元,近三年復合增長率為 110.38%。

截至2020 年 6 月末,金條產品余額中,由金融機構進行直接放款或已實現資產證券化的比例合計約為 96%。

不過,從營收數據上看,京東金條不足螞蟻微貸科技平臺的十分之一。2020年上半年,微貸科技平臺為螞蟻集團創造285.86億元營收,京東金條只有26.36億元。

3、 京東數科的未來在哪里?

與花唄、借唄一樣,京東數科的白條、金條一樣撐起了京東數科的小半壁江山,但二者規模相差過大。

劉強東曾說:我犯得最大的一個錯誤,就是拿到投資之后,比如在07、08年的時候,沒有發展支付業務。

支付業務的價值并不局限于其本身的盈利能力,它代表了免費的流量、數據和需求,而這些是互聯網金融的核心資源,可以憑借這些可以在理財、保險、信貸、本地生活等全金融甚至非金融業務上大殺四方。支付,得之可得天下。

做不好支付,就很難做好信用付,做不好信用付就很難做好現金貸,京東數科的支付業務與螞蟻集團不具有可比性,其信用付和現金貸自然也不具有可比性,更何況它們最核心的應用場景:淘寶和京東,本身也存在很大差距。

不過,在京東數科的規劃中,似乎也沒有把螞蟻集團或者其他巨頭作為假想敵。

陳生強曾說:"我基本不跟別的公司去對比規模之類的,因為我覺得這種相比沒有意義。我經常在內部說'勝與不勝在于彼,敗與不敗在于己',如果你犯得錯誤比別人少,你有機會勝,但是敗則一定敗在我自己,不會敗在別人那。所以,我比較少看誰比我強,我比誰強,沒什么意義。"

格局歸格局,放到實際的經營中看,京東數科的未來在哪里?

讀懂新金融認為,不在金融機構數字化解決方案中,也不在商戶與企業數字化解決方案中,而在于現在最不起眼的:政府及其他客戶數字化解決方案。

這一領域,巨頭們起跑線的差距不大,京東數科甚至還可能有一些先發優勢,比如其在招股書披露的智能營銷解決方案和智能城市解決方案。

當然,這只是預測,你要問我:憑什么這么認為?僅是直覺而已。

猜你喜歡

超仿生機器人研發商首形科技完成新一輪融資,中網投與螞蟻集團領投

其他投資人包括上海未來產業基金、東方富海,老股東招商局創投持續超額追投。深度原理完成超億元A輪融資,AEF大灣區基金與螞蟻集團共同領投

現有股東聯想創投、Taihill Venture超額加注,BV百度風投繼續加注,多家機構參與投資。

獵云網

獵云網

博望財經

博望財經