【聚焦IPO】若羽臣赴港IPO:營利雙增,銷售費用上漲,股東朗姿股份大幅減持

近日,廣州若羽臣科技股份有限公司(以下簡稱“若羽臣”)近日提交港股上市申請,中信建投、廣發證券為聯席保薦人。

來源:招股書

2025年上半年,若羽臣交出一份成色十足的“成績單”,公司實現營收13.19億元,同比增長67.55%;凈利潤0.72億元,同比增長85.60%。然而,公司目前業績高度依賴少數電商平臺,易受平臺政策或市場環境發生變化的影響;且營銷支出與研發費用存在失衡的情況。

若羽臣是一家怎樣的公司?本次上市“闖關”能成功嗎?值得關注。

01

銷售費用快速增長

若羽臣成立于2011年,早期為國內外超100個品牌提供電商服務。2019年收購LYCOCELLE開啟自有品牌轉型,2020年9月登陸深交所,成為深交所主板電商代運營第一股,推出自有家庭清潔護理品牌“綻家(LYCOCELLE)”。2023年9月、2025年6月又孵化斐萃、紐益倍兩個自有品牌,同年推出品牌管理業務,轉型為代運營、自有及投資品牌兼具模式。

近年來,若羽臣營收呈增長態勢。招股書顯示,2022年至2024年,公司營收分別為12.17億元、13.66億元和17.66億元,經營利潤分別為2471萬元、5146萬元和1.19億元,年內利潤分別為3379萬元、5429萬元和1.06億元。

2025年上半年,若羽臣營收13.19億元,同比元增長67.6%;經營利潤、期內利潤分別為、7909.6萬元、7226.4萬元。

來源:招股書

在營收增長的背后,若羽臣業務結構變化明顯。招股書顯示,作為起家根基的代運營業務(電商運營服務)規模連續兩年出現調整,從2022年的10.56億元變動至2024年的7.64億元,收入占比也在2024年首次低于50%。2025年上半年該數據已低于30%。

來源:招股書

從收入結構看,2025年上半年,若羽臣來自綻家收入4.44億元,占比33.7%;斐萃收入1.6億元,占比12.1%;品牌管理收入3.35億元,占比25.4%;電商運營服務收入3.8億元,占比28.8%。

業績高增長背后,是若羽臣費用的激增。招股書顯示,2022年-2024年,公司銷售其營銷開支分別為2.76 億元、3.80 億元、5.26 億元、5.99 億元,對應費用率 22.7%、27.8%、29.8%、45.4%。2025 年上半年,該數據同比增漲124.23%,已超過2024 年全年支出。

具體來看,2025 年上半年其 5.99 億元銷售及營銷開支中,營銷開支占比達 83.6%,約為 5億元。

來源:招股書

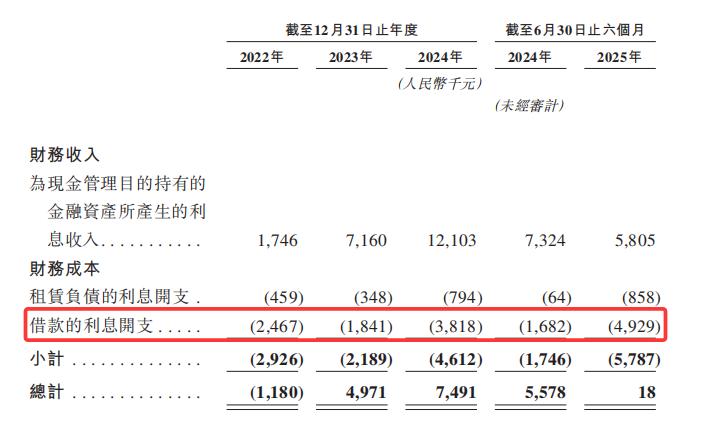

有一點值得關注,2025年上半年,若羽臣財務成本中有492.9 萬元為借款利息支出,同比增長193.04%。

來源:招股書

營銷投入持續加碼正對若羽臣利潤形成顯著擠壓。數據顯示,2025年上半年,若羽臣凈利潤率僅5.48%,較2024年末的5.98%下滑0.5個百分點。反映出若羽臣“以投入換增長”策略的隱憂:當營銷成本持續高企,且費用增速持續跑贏營收增速時,利潤空間將被逐步壓縮,長期盈利能力面臨挑戰。

對于近些年銷售費用大增,若羽臣事長兼總經理王玉曾公開表示:“隨著對自有品牌加大投入,銷售費用增長是業務轉型的必經過程,從利潤增長結果來看是好的,并且公司內部對費用也一直有嚴格控制,未來會有所下降。”

02

業績依賴少數電商平臺

若羽臣對線上平臺的依賴度較高。

近年來,公司線上自營業務的占比呈現較為明顯的上升趨勢。招股書顯示,2022年-2025年6月30日,公司來自線上平臺自營店的收入占比不斷上升,分別為41.7%、45.3%、57.1%及67.2%。

意味著公司業務與電商平臺的關聯愈發緊密,且大部分收入嚴重依賴少數在線平臺,包括抖音、天貓、京東和唯品會。然而,在電商行業算法頻繁迭代、監管政策不斷完善的大背景下,若未來遭遇平臺規則調整、合作條款優化或推廣成本上升等情況,或對公司日常運營產生影響。

若羽臣表示,若該等平臺的服務或運營中斷,或我們與該等平臺的關系終止或惡化,則我們的業務、財務狀況及經營業績造成可能受到重大不利影響。

來源:招股書

近年來,若羽臣旗下的綻家品牌表現出色。招股書顯示,2022 - 2024年,綻家品牌分別實現營業收入1.54億元、2.55億元、4.84億元。2025年上半年該業務同比增速高達157.11%,達到4.44億元,占總營收比重從2022年的12.7%增長至如今的33.7%,超過了若羽臣最初起家的電商代運營業務。

來源:招股書

然而,綻家的高增長并非沒有隱憂。隨著越來越多的玩家進入家清賽道,且瞄準高端定位。聯合利華、寶潔加碼高端線,立白、奧妙推出香氛洗衣液新品,高端化賽道競爭激烈,綻家能否持續領先決定了其成長上限。

另一方面,綻家流量依賴抖音和小紅書達人種草等渠道,流量成本上漲將侵蝕利潤,2025年上半年銷售費用同比攀升124.23%至5.99億元,費用增速遠超營收增速。此外,在綻家之外,若羽臣尚未出現能支撐營收大梁的品牌,2025年上半年自有品牌收入中綻家占比超70%,若綻家增速放緩,公司整體業績將面臨波動。

其實,若羽臣正在積極嘗試改善“產品結構單一”的局面,如入局保健品賽道、培育抗衰老產品斐萃系列,從目前來看,距離取得“革命性”效果仍需時日。

另外,若羽臣對品牌合作伙伴依賴嚴重。公司依靠品牌合作伙伴發展業務,若不能吸引及留住主要品牌合作伙伴,或與他們的業務關系去中介化,公司業務、財務狀況及經營業績可能受不利影響。

并且,若羽臣與品牌合作伙伴的合約期限一般為一至三年,無法保證這些合約會以相同或更優惠的條款續期。品牌合作伙伴的業務或營銷策略調整,或導致對公司服務的需求減少。

03

股東連續大比例減持

若羽臣積極推進資本市場布局。8月初,公司發布公告,宣布正籌劃發行H股并申請在香港聯合交易所主板掛牌上市。旨在拓展海外融資渠道、提升國際知名度,并為其品牌出海鋪路。

然而,進入2025年,若羽臣的原二股東朗姿股份多次實施大比例減持操作。數據顯示,2025年3月,朗姿股份持股比例仍在10%左右。隨后在其進行了一系列的減持動作之后,截至9月30日,最新持股比例已下降至5%以下。

來源:同花順iFinD

2025年8月,若羽臣拋出了股份回購計劃,擬回購不超過260.42萬股公司股份。或意在為了后續能順利在港交所上市,以及業務的發展表明公司的態度。

來源:公司公告

若羽臣研發投入金額相對穩定。招股書顯示,2022年至2025年6月30日,公司研發投入分別為2830萬元、2404萬元、2573.5萬元和1644.1萬元,占同期營銷開支的比例分別為17.92%、9.67%、6.81%和3.29%。其中,絕大部分為員工成本。數據顯示,2025年上半年,若羽臣產生63.2萬元外包研發服務費。

來源:招股書

但與高額的銷售及營銷開支相比,若羽臣在研發上的投入則略顯“寒酸”。

來源:招股書

在自有品牌生產方面,若羽臣并未自建重資產工廠,而是將產品生產外包給OEM供應商。

若羽臣在招股書中表示,若我們與OEM的關系出現重大惡化、他們面臨任何重大業務挑戰或他們未能生產符合我們標準或合約規定或監管規定的產品,都可能影響我們的產品質量或供應、引起消費者不滿,甚至面臨產品責任索賠、監管處罰、聲譽受損或財產損失。

來源:招股書

存貨方面,招股書顯示,2022年-2025年6月30日,若羽臣的存貨分別為1.94億元、3.19億元、2.26億元及2.79億元。而存貨周轉天數分別為116天、117天、104天及82天。

來源:招股書

若羽臣依賴需求預測來管理存貨,但需求可能受季節性、新產品推出、定價等多種因素影響而發生變化。如果公司未能有效管理存貨,可能面臨過高倉儲成本、存貨過期風險增加、存貨價值下降及大量存貨撇減等問題,對經營業績和財務表現造成重大不利影響。

在自有品牌出海方面,若羽臣計劃推動綻家、斐萃等品牌進入東南亞、日本、韓國等市場,并構建海外營銷和銷售基礎網絡。若羽臣能否創造奇跡,仍有待觀察。

若羽臣本次沖刺港股IPO,能否闖關成功,以及其未來能否借資本實現業績“飛躍”。我們將持續關注。

猜你喜歡

【聚焦IPO】領益智造再闖港交所:年入442億、56%負債率,并購+押注AI能否講出“新故事”?

這家早已于2018年在A股上市的精密制造龍頭企業,如今正試圖在港股市場開辟新的融資通道。【聚焦IPO】林清軒再沖港股IPO:營收破 12 億,毛利率高達80%,營銷占比超50%

“高端國貨”化妝品品牌林清軒IPO進程備受市場關注。【聚焦IPO】千里科技港股 IPO:一場資本救贖與 AI 嫁接的上市實驗

這家曾因經營困境而破產重整的老牌車企,在吉利入主和印奇掌舵下,正試圖以“AI+Mobility”的新故事吸引國際資本市場目光。【聚焦IPO】三沖港股!90.8% 收入靠 “情緒付費”,Soul 的 AI 故事能撐起估值嗎?

理解Soul,首先要跳出“又一個社交APP”的框架。

博望財經

博望財經