【聚焦IPO】羊奶粉行業(yè)老二宜品赴港IPO,上半年利潤驟降四成,特醫(yī)食品增速200%卻難掩主業(yè)疲軟

羊奶粉巨頭宜品開始沖刺IPO。

2025年8月31日,宜品正式向港交所遞交上市申請,計(jì)劃在主板掛牌上市,海通國際與中信建投國際擔(dān)任本次上市的聯(lián)席保薦人。

這家歷史可追溯至1956年北安乳品廠的老牌乳制品企業(yè),如今正試圖在行業(yè)寒冬中借助資本市場尋求突圍之路。

據(jù)弗若斯特沙利文報告的數(shù)據(jù)顯示,以2024年零售額計(jì)算,宜品在中國羊奶粉市場排名第二,市場份額為14%;在中國嬰幼兒配方羊奶粉市場同樣位居第二,市場份額達(dá)17.6%;在我國嬰兒特殊醫(yī)學(xué)用途配方食品市場中,排名我國本土品牌第二,市場份額為4.5%。

01

增收不增利,利潤大幅下滑

據(jù)官網(wǎng)顯示,宜品前身是1956年創(chuàng)建的北安乳品廠,2006年牟善波接手后改名為北安宜品努卡乳業(yè)有限公司,開啟了企業(yè)新發(fā)展階段。如今宜品自稱“中國領(lǐng)先營養(yǎng)科技集團(tuán)”,專注于羊奶粉及特殊醫(yī)學(xué)用途配方食品領(lǐng)域,為全年齡段消費(fèi)者,特別是易過敏、乳糖不耐受及消化吸收不良人群提供高營養(yǎng)、易吸收、低致敏的解決方案,產(chǎn)品矩陣涵蓋嬰幼兒配方羊奶粉、特殊醫(yī)學(xué)用途配方食品、嬰幼兒配方牛奶粉、兒童及成人奶粉等。

翻開宜品的招股書,最引人關(guān)注的是其業(yè)績下滑趨勢。

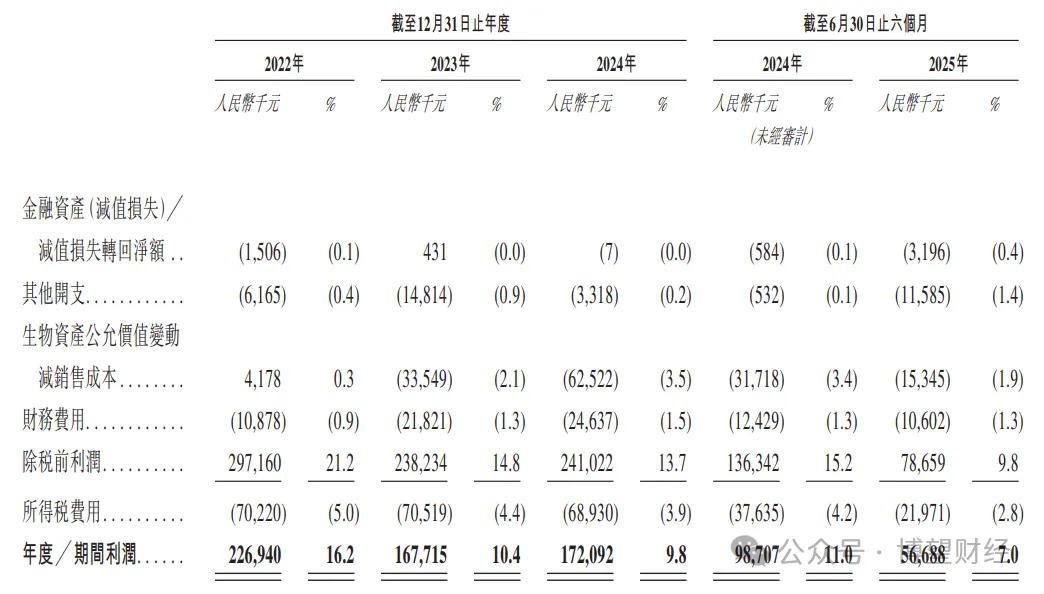

2022年至2024年,盡管宜品營收從14.02億元增長至17.62億元,呈現(xiàn)穩(wěn)步增長態(tài)勢,但同期年度/期間利潤卻呈現(xiàn)相反走勢,從2.27億元降至1.72億元,呈現(xiàn)出“增收不增利”的尷尬局面。2025年上半年,宜品實(shí)現(xiàn)營收8.06億元,同比下滑10.36%;年度/期間利潤僅為5668.8萬元,同比大幅下降逾四成。這種業(yè)績下滑趨勢顯示出宜品面臨的經(jīng)營壓力正在加大。

凈利率持續(xù)走低更為引人擔(dān)憂。2022年至2025年上半年,宜品的凈利率分別為16.2%、10.4%、9.8%和7.0%,呈現(xiàn)出持續(xù)下滑態(tài)勢。這一變化趨勢反映其盈利能力正在減弱。

對于業(yè)績下滑,宜品將原因歸結(jié)為包裝更新暫時調(diào)整了發(fā)貨節(jié)奏,導(dǎo)致嬰幼兒配方奶粉出貨量下降。特別是嬰幼兒配方羊奶粉營收同比下降近兩成,主要因過渡至新包裝,暫時影響了產(chǎn)品的曝光度和銷售。

另據(jù)《中國基金報》報道,乳業(yè)專家宋亮認(rèn)為,宜品2025年上半年業(yè)績下滑和羊奶粉市場萎縮脫不了關(guān)系,“羊奶粉在中國還屬于推廣教育型產(chǎn)品,市場容量近幾年基本沒有突破甚至有所萎縮。在存量競爭中,羊奶粉更多是從牛奶粉身上搶市場。隨著牛奶粉廠家紛紛推出易吸收的小分子蛋白奶粉,直接對標(biāo)羊奶粉,原有的羊奶粉市場就受到蠶食。”

這也意味著,宜品業(yè)績下滑的原因可能更為復(fù)雜。

02

特醫(yī)食品雖成新引擎,但市場份額相對較小

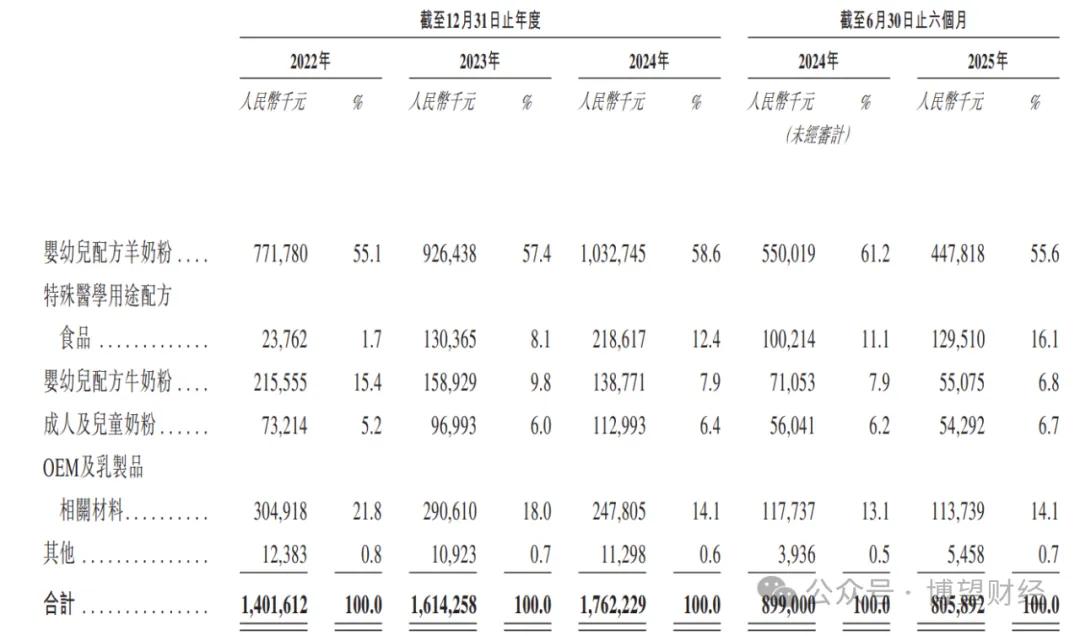

宜品的業(yè)務(wù)構(gòu)成主要分為五大板塊:嬰幼兒配方羊奶粉、特殊醫(yī)學(xué)用途配方食品(特醫(yī)食品)、嬰幼兒配方牛奶粉、成人及兒童奶粉、OEM及乳制品相關(guān)材料。

嬰幼兒配方羊奶粉是業(yè)績支柱。2024年該品類貢獻(xiàn)營收10.33億元,占總收入的58.6%。2025年上半年,盡管該業(yè)務(wù)毛利率仍保持在59.6%的高位,但收入規(guī)模同比下降,顯示出主營業(yè)務(wù)增長乏力。

值得一提的是,羊奶粉賽道已經(jīng)擠進(jìn)許多重量級玩家,伊利股份、中國飛鶴、貝因美等都有布局。2021年,飛鶴完成對嬰幼兒羊奶粉企業(yè)小羊妙可的全資收購;2022年,君樂寶收購羊奶粉企業(yè)銀橋乳業(yè);伊利也在2021年入主澳優(yōu),澳優(yōu)旗下的佳貝艾特為羊奶粉領(lǐng)域頭部品牌。但經(jīng)過幾年發(fā)展,羊奶粉市場處于萎縮態(tài)勢。

特醫(yī)食品業(yè)務(wù)正成為重要的增長引擎。該業(yè)務(wù)收入從2022年的2400萬元增至2024年的2.19億元,年復(fù)合增長率超200%。2025年上半年收入1.3億元,同比增長29.23%,收入占比從2022年的1.7%升至2025年上半年的16.1%。特醫(yī)食品板塊毛利率穩(wěn)定在70%以上,遠(yuǎn)高于整體毛利率水平,成為盈利能力最強(qiáng)的業(yè)務(wù)板塊。截至2025年6月30日,宜品已獲批四款特殊醫(yī)學(xué)用途配方食品產(chǎn)品,且有15款特醫(yī)食品產(chǎn)品處于預(yù)備注冊階段。

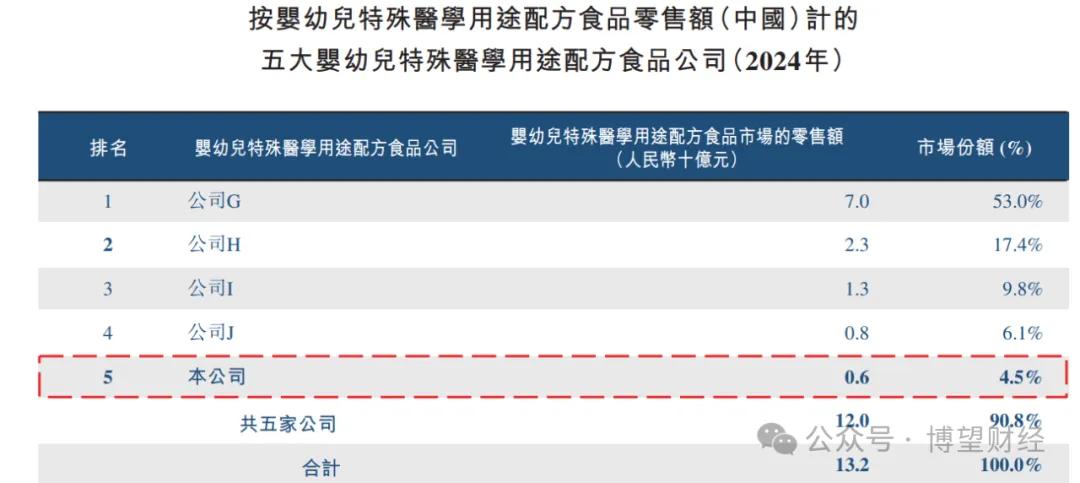

從招股書數(shù)據(jù)來看,盡管宜品的特醫(yī)食品業(yè)務(wù)正快速發(fā)展,但仍面臨諸如行業(yè)監(jiān)管、市場競爭和自身運(yùn)營等多重不確定性。以市場競爭為例,宜品在特醫(yī)食品嬰幼兒市場中所占份額相對較小,2024年中國市場前五大公司合共占零售額的90.8%,而宜品位居第五,零售額不及第一名營收的1/10。

全產(chǎn)業(yè)鏈布局是宜品的重要優(yōu)勢。公司宣稱已構(gòu)建起集“牧場養(yǎng)殖、產(chǎn)品研發(fā)、產(chǎn)品加工、實(shí)驗(yàn)檢測、終端銷售、客戶服務(wù)”于一體的全產(chǎn)業(yè)鏈集團(tuán)公司。在養(yǎng)殖端,宜品在黑龍江省和山東省擁有自有奶場;在生產(chǎn)端,國內(nèi)外共布局九大生產(chǎn)基地。

03

內(nèi)部管理隱患層出不窮,重營銷輕研發(fā)

除外部競爭外,宜品的內(nèi)部管理隱患同樣不容忽視。

在招股書中,宜品自曝存在多項(xiàng)內(nèi)控缺陷,這些問題主要集中在以下幾個領(lǐng)域:

社保繳納違規(guī):截至2025年8月25日,公司存在未為部分員工足額繳納社會保險及住房公積金的情況,甚至還有少量員工完全未繳納社保。

勞務(wù)派遣超標(biāo):報告期內(nèi),公司部分附屬公司的派遣工人數(shù)超過法定10%的上限。

物業(yè)產(chǎn)權(quán)瑕疵:宜品位于黑龍江省的若干自有物業(yè)在未取得建設(shè)工程規(guī)劃許可的情況下興建,這些設(shè)施承擔(dān)著倉儲、辦公和生產(chǎn)輔助功能。此外,宜品在租賃登記和土地使用合規(guī)方面也存在相關(guān)風(fēng)險。

關(guān)聯(lián)交易問題:2022年至2025年上半年,宜品存在員工或前員工擔(dān)任經(jīng)銷商的情況,相關(guān)銷售額最高時占總收入的3.1%。

“重營銷輕研發(fā)”的模式也令人擔(dān)憂。2022年至2024年,宜品的研發(fā)費(fèi)用分別為1991萬元、841.8萬元、801.4萬元,分別占營收比重約為1.4%、0.52%、0.45%。與此同時,銷售費(fèi)用從2022年的2.4億元增長至2024年的4.3億元,占總營收比重從17.1%增加至24.5%。2025年上半年,銷售費(fèi)用占比進(jìn)一步攀升至28.9%。

宜品的IPO之旅折射出中國乳業(yè)在轉(zhuǎn)型升級過程中的共同挑戰(zhàn):一方面要守住傳統(tǒng)業(yè)務(wù)的基本盤,另一方面要培育新的增長點(diǎn)。

羊奶粉市場教育仍需時日,特醫(yī)食品賽道競爭加劇。前行之路并非坦途,老牌乳企的資本市場故事能否獲得認(rèn)可,取決于其能否真正平衡短期業(yè)績與長期價值。

對于宜品而言,IPO可能只是中途站而非終點(diǎn)線。至于其未來表現(xiàn),博望財(cái)經(jīng)將持續(xù)關(guān)注。

猜你喜歡

【聚焦IPO】鱘龍科技赴港IPO:全球魚子醬霸主的資本征途與三重考驗(yàn)

全球每三罐魚子醬中,至少有一罐產(chǎn)自這家中國企業(yè)。【聚焦IPO】一年半存貨翻倍仍募資擴(kuò)產(chǎn)?滬電股份赴港 IPO,高端 PCB 賽道卡位戰(zhàn)升溫

近年來滬電股份的營收和利潤保持增長。【聚焦IPO】領(lǐng)益智造再闖港交所:年入442億、56%負(fù)債率,并購+押注AI能否講出“新故事”?

這家早已于2018年在A股上市的精密制造龍頭企業(yè),如今正試圖在港股市場開辟新的融資通道。【聚焦IPO】林清軒再沖港股IPO:營收破 12 億,毛利率高達(dá)80%,營銷占比超50%

“高端國貨”化妝品品牌林清軒IPO進(jìn)程備受市場關(guān)注。【聚焦IPO】千里科技港股 IPO:一場資本救贖與 AI 嫁接的上市實(shí)驗(yàn)

這家曾因經(jīng)營困境而破產(chǎn)重整的老牌車企,在吉利入主和印奇掌舵下,正試圖以“AI+Mobility”的新故事吸引國際資本市場目光。【聚焦IPO】防脫“藥王”蔓迪國際沖刺IPO:上市前派息7.7億,“利潤牛”米諾地爾或成“雙刃劍”

蔓迪必須向市場展示一個真正可持續(xù)的未來圖景。

博望財(cái)經(jīng)

博望財(cái)經(jīng)