奧克斯沖IPO:38億分紅掏空利潤池,能否擺脫低端鎖定魔咒?

近日,奧克斯再次向港交所遞交上市申請書,中金公司為獨家保薦人。

值得一提的是,這并非奧克斯首次接觸資本市場。早在2015年12月,奧克斯就已經獲得了在新三板掛牌的資格,并在一年后,即2017年1月,選擇從新三板摘牌。隨后在2016年,奧克斯又制定了在上交所上市的計劃,為此聘請了東方證券作為輔導機構。經過長時間的籌備與輔導,直至2023年6月終于完成了上市輔導流程。然而遺憾的是,盡管付出了諸多努力,奧克斯最終仍未能在上交所成功上市。后于2025年1月向港交所提交招股書,但招股書在6個月后失效,7月16日再度遞交了上市申請。

據招股書顯示,奧克斯成立于1994年,是一家集家用和中央空調設計、研發、生產、銷售及服務于一體的空調提供商,業務覆蓋150多個國家和地區。另據弗若斯特沙利文的數據顯示,2024年按銷量計算,奧克斯是全球第五大空調提供商,市場份額達7.1%。

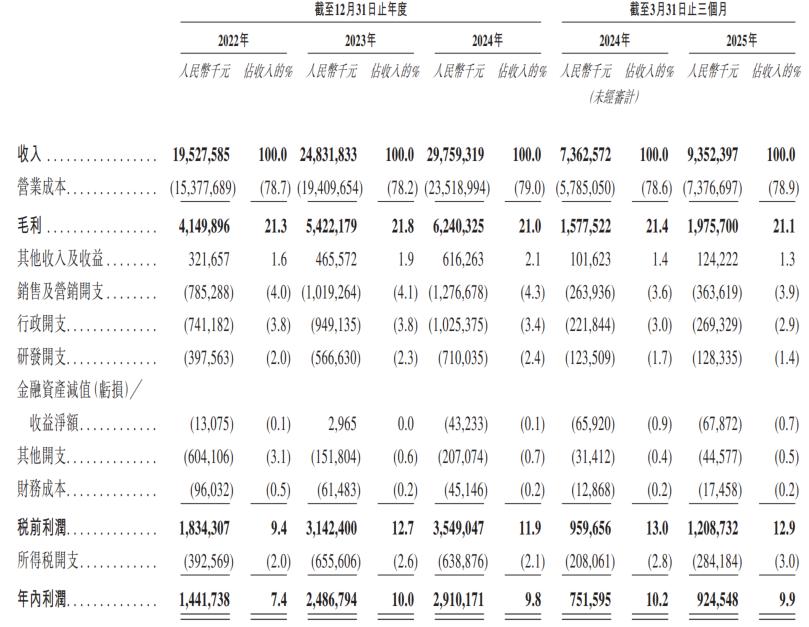

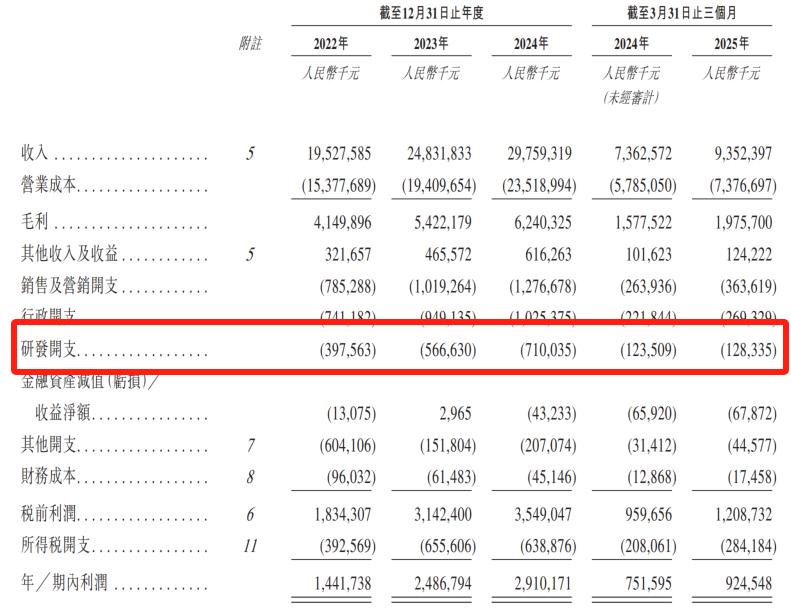

作為自稱“全球第五大空調供應商”的企業,奧克斯近三年業績呈現持續增長——營收從2022年的195億元攀升至2024年的298億元,年內利潤同期從14億元增至29億元。

然而靚麗業績背后,這家曾以低價策略顛覆行業格局的“價格屠夫”,正面臨增長邏輯的深刻挑戰。

01

擴市場、低毛利,價格屠刀的雙刃劍

奧克斯的成長史是一部典型的草根逆襲史。

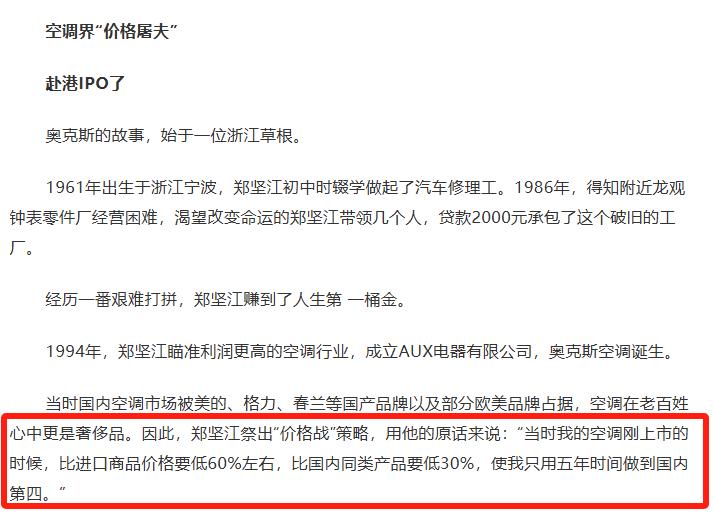

創始人鄭堅江從汽車修理工起步,1986年貸款2000元承包瀕臨倒閉的鐘表零件廠,在積累第一桶金后,于1994年創立奧克斯空調。據《投資界》等媒體報道,面對當時被美的、春蘭、格力等品牌壟斷的高價市場,鄭堅江祭出“價格戰”策略:“當時我的空調剛上市的時候,比進口商品價格要低60%左右,比國內同類產品要低30%,使我只用五年時間做到國內第四。”

2002年,鄭堅江更是做出震動行業的舉動——發布《空調成本白皮書》,揭露1.5匹空調成本僅1748元,而當時市場售價高達2500-3000元。隨后奧克斯將40多款空調降價30%,徹底打破行業定價體系。鄭堅江也因此被冠以“價格屠夫”的稱號。

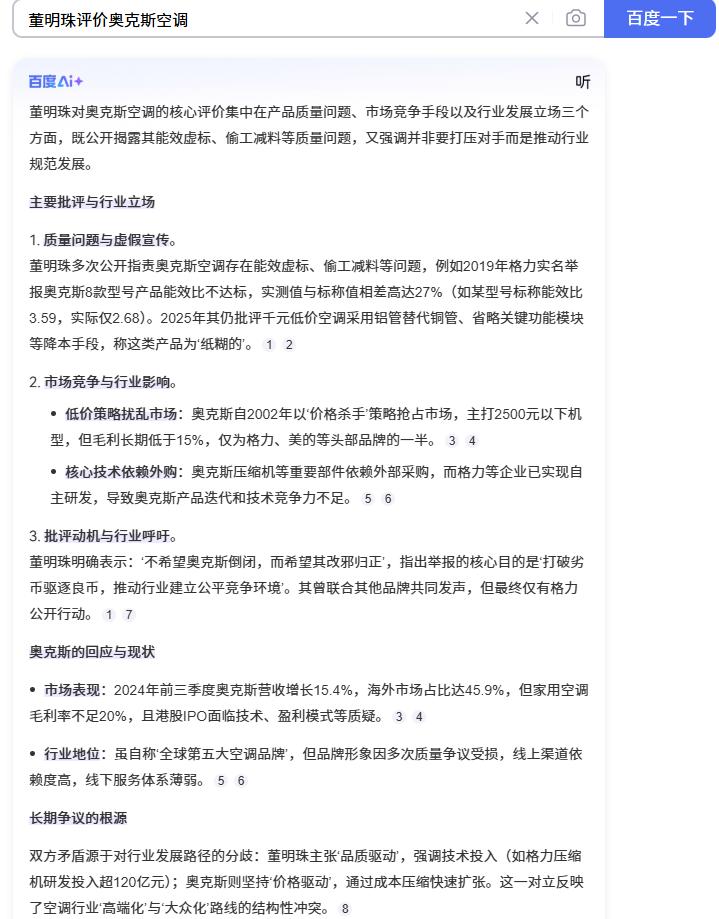

價格戰成效立竿見影:2004年銷量飆升至325萬臺,市場份額沖進全國前三。但這也埋下隱患:董明珠多次公開抨擊其“惡意競爭”,指責其“偷技術、挖人才、質量不達標”,雙方專利訴訟持續十年,2017年奧克斯更因侵犯格力專利被判賠償4000萬元,創行業紀錄。

低價策略雖打開市場,卻導致奧克斯陷入低毛利陷阱。2024年奧克斯毛利率僅21%,顯著低于美的、格力等對手水平。更嚴峻的是,奧克斯家用空調平均售價從2022年的1698元降至2024年的1517元,同期銷量從1020萬臺增至1710萬臺——“以價換量”模式已顯疲態。

盡管此次奧克斯擬將募資用于全球研發、升級智能制造體系及供應鏈升級、加強銷售及經銷渠道等,但要在短期內改變打法恐難有所突破。

02

增長遭遇瓶頸,低價護城河正在潰堤

奧克斯的低價護城河正遭受多重沖擊。

首當其沖的就屬份額持續失守。據奧維云網數據顯示,作為曾以線上渠道突圍的品牌,奧克斯2018年線上份額高達28.57%,穩居第一,但2024年已跌至第五位,2025年上半年更滑落至第七位。小米、華凌等品牌以更激進定價搶占下沉市場,奧克斯的價格優勢被逐步瓦解。與線上相比,奧克斯線下渠道的表現欠佳,2024年沒有一款產品進入線下銷售額前二十的暢銷機型,全年在線下的市場份額僅排在第十一位。

其次是技術空心化隱憂,研發投入不足成為致命短板。據招股書顯示,奧克斯2022-2024年研發費用率僅2.0%-2.4%,不及格力、美的一半,三年累計研發投入約17億元,甚至不及頭部企業單年投入。核心技術儲備薄弱導致其專利結構失衡,與空調核心技術的關聯度較低。

最后是質量與服務危機,從家用空調到各類生活家電,奧克斯產品的質量問題似乎已經成為消費者心中的一大痛點,品牌信任度持續承壓。據黑貓投訴平臺顯示,奧克斯不僅在空調領域受到投訴,其飲水機、烘干機、空氣炸鍋、熱水器、除濕機、頸部按摩儀、電熱水龍頭等產品也頻繁出現在消費者的投訴列表中。這些投訴主要集中在產品的性能不穩定、能效虛標、使用壽命短等方面,嚴重影響了消費者的使用體驗。

03

“高負債+分紅縮表”,治理缺陷與戰略突圍的矛盾

此次奧克斯赴港IPO看似戰略升級之舉,但招股書暴露的治理問題引發投資者質疑。

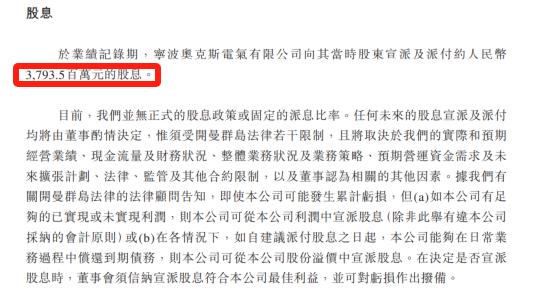

突擊分紅掏空現金儲備。IPO前突然派發37.94億元股息,相當于2022-2024年歸母凈利潤總額的55%。由于鄭堅江家族通過多層控股掌握96.36%投票權,分紅實質流向實控人腰包。此舉導致奧克斯現金儲備驟降,而流動負債凈額推升,面臨較大的償債壓力。

高負債下的ROE幻象。奧克斯2024年約84%的資產負債率推高權益乘數,使ROE虛增(2024年以72.05%的ROE位列港股20家家用電器企業的首位)。高杠桿驅動的盈利難以持續,低速動比率的流動性危機如影隨形。這種“高負債+分紅縮表”的財務數據,本質上是通過掏空資產實現ROE虛高,而非業務內生增長。

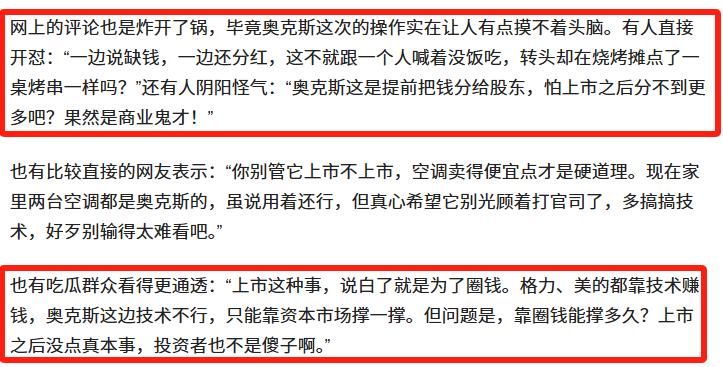

針對這一現象,據《何事秋風悲畫扇》等媒體報道,有人直接開懟:“一邊說缺錢,一邊還分紅,這不就跟一個人喊著沒飯吃,轉頭卻在燒烤攤點了一桌烤串一樣嗎?”還有人陰陽怪氣:“奧克斯這是提前把錢分給股東,怕上市之后分不到更多吧?果然是商業鬼才!”也有吃瓜群眾看得更通透:“上市這種事,說白了就是為了圈錢。格力、美的都靠技術賺錢,奧克斯這邊技術不行,只能靠資本市場撐一撐。但問題是,靠圈錢能撐多久?上市之后沒點真本事,投資者也不是傻子啊。”

事實上,奧克斯的IPO征程,折射出中國制造企業從價格競爭向價值競爭轉型的陣痛。鄭堅江憑借價格利刃劈開市場缺口的時代已成過去,在空調行業智能化、節能化轉型的浪潮下,技術儲備與品牌溢價才是未來競爭核心。

赴港上市雖是獲取資本輸血、突破全球化瓶頸的關鍵一躍,但突擊分紅暴露的治理缺陷、低研發投入導致的技術空心化,以及線上市場份額的持續失守,都昭示其商業模式亟待重構。若無法擺脫“低價-低毛利-低研發”的惡性循環,即便成功上市,奧克斯或仍難走出價格屠夫的宿命。

全球空調產業正經歷碳中和與智能化的深度變革,奧克斯需要的不只是IPO募資的資本助力,更需要一場從價格顛覆者到技術引領者的基因革命。否則,招股書中“全球第五大”的光環,終將成為對昔日榮光的最后祭奠。博望財經將持續關注。

猜你喜歡

【聚焦IPO】領益智造再闖港交所:年入442億、56%負債率,并購+押注AI能否講出“新故事”?

這家早已于2018年在A股上市的精密制造龍頭企業,如今正試圖在港股市場開辟新的融資通道。【聚焦IPO】林清軒再沖港股IPO:營收破 12 億,毛利率高達80%,營銷占比超50%

“高端國貨”化妝品品牌林清軒IPO進程備受市場關注。【聚焦IPO】千里科技港股 IPO:一場資本救贖與 AI 嫁接的上市實驗

這家曾因經營困境而破產重整的老牌車企,在吉利入主和印奇掌舵下,正試圖以“AI+Mobility”的新故事吸引國際資本市場目光。

博望財經

博望財經