鎂伽科技IPO:三年虧23億,現(xiàn)金流告急,理想主義難敵現(xiàn)實?

在港交所迎來新一輪科技公司IPO熱潮之際,鎂伽科技遞交的招股書呈現(xiàn)出一個充滿矛盾的商業(yè)樣本。

近日,鎂伽科技正式向香港聯(lián)合交易所遞交招股說明書,擬在港股主板上市,摩根士丹利、華泰國際、德意志銀行和建銀國際擔任聯(lián)席保薦人。這家自稱“自主智能體供應商”的機器人企業(yè),憑借智慧實驗室與智能制造兩大業(yè)務板塊,三年營收復合增長率高達43%,2024年收入突破9.3億元。

資本早已聞風而動——博世、藥明康德、高盛、創(chuàng)新工場等頂級機構(gòu)累計投入27億元,將其推上百億估值獨角獸寶座。

IPO前,鎂伽科技的股東架構(gòu)中,黃瑜清、喬志新、張琰、于春濤、丁新宇為一致行動人,為單一最大股東集團,合計持股約16.08%,其他股東包括創(chuàng)新工場等。

然而翻開財務數(shù)據(jù),鎂伽科技三年累計凈虧損近23億元為這場資本盛宴蒙上陰影。

01

業(yè)務邊界擴張,智能制造客戶增速尤快

鎂伽科技的發(fā)家史是一部精準卡位技術(shù)風口的教科書。

2016年成立之初,當生命科學自動化尚未成為資本寵兒,鎂伽科技創(chuàng)始團隊便開發(fā)出液體處理工作站和移液機器人,切入生物制藥與科研機構(gòu)的核心場景。

鎂伽科技在招股書中表示,其智能體技術(shù)架構(gòu)分為三層:感知層通過視覺和傳感設(shè)備獲取實驗數(shù)據(jù),構(gòu)思層由算法生成最優(yōu)執(zhí)行路徑,執(zhí)行層通過機械臂完成樣品操作和檢測。毫無疑問的是,鎂伽科技的技術(shù)架構(gòu)設(shè)計極具前瞻性。

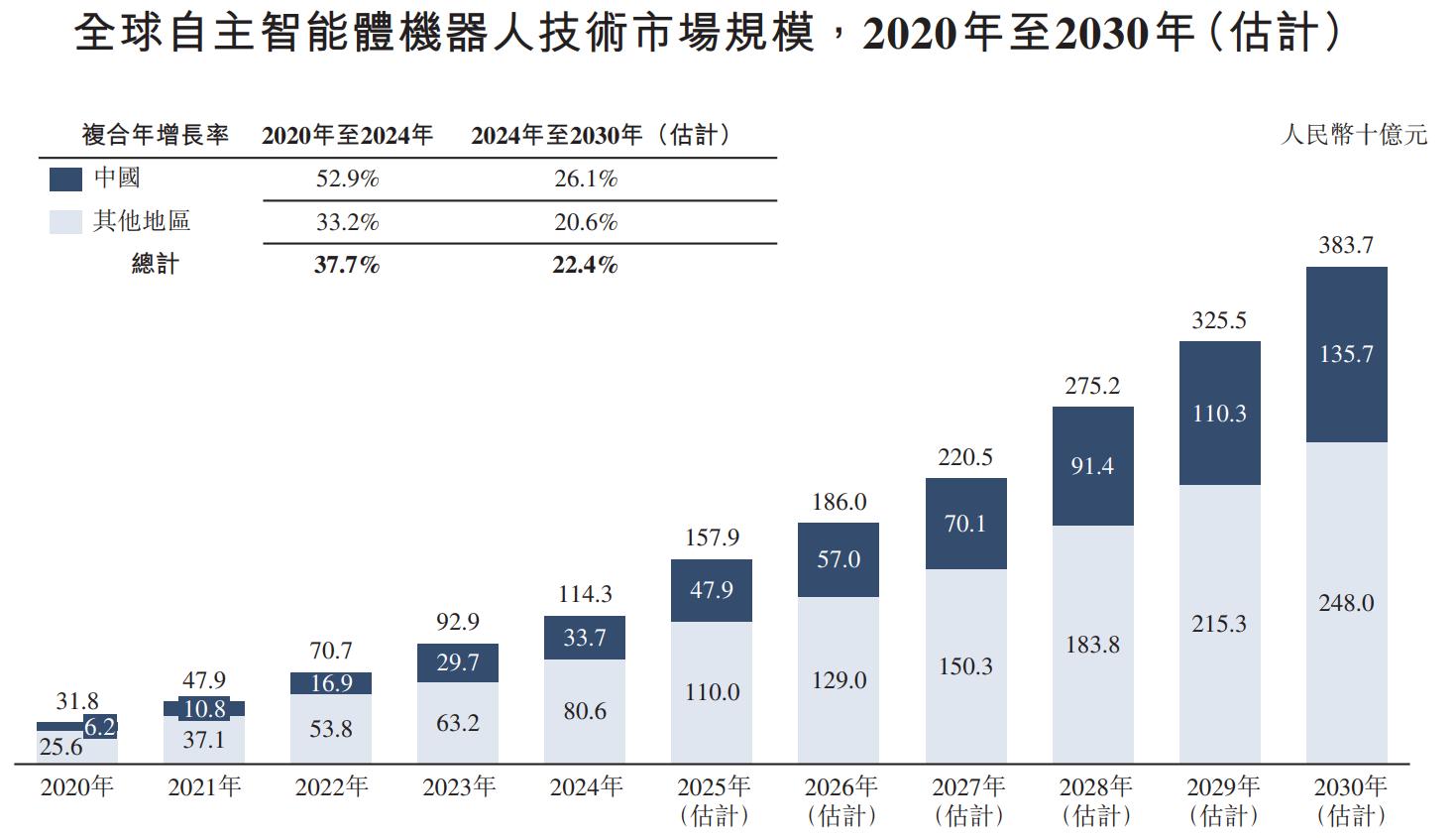

據(jù)灼識咨詢數(shù)據(jù)顯示,全球自主智能體機器人技術(shù)市場規(guī)模已從2020年約318億元人民幣增長到2024年約1143億元,年均復合增速達到37.7%,預計到2030年將達到3837億元。這種“AI+機器人”的融合使鎂伽科技在2024年以24.1%市占率登頂中國智慧實驗室市場。

而真正的爆發(fā)來自業(yè)務邊界擴張,鎂伽科技先后將業(yè)務與產(chǎn)品擴展至消費級集成電路產(chǎn)業(yè)、餐飲領(lǐng)域、新能源領(lǐng)域、化工領(lǐng)域,后又擴展至農(nóng)業(yè)應用領(lǐng)域。

在半導體、消費電子等高端制造賽道上,鎂伽晶圓切割工藝支持7nm及以下制程晶圓的高精度分劃,為智能手機、智能手表等設(shè)備的SoC芯片提供切割服務,助力5G芯片、AI芯片的規(guī)模化生產(chǎn);在新能源領(lǐng)域,鎂伽科技的Fabsil智能體通過AI視覺檢測技術(shù),將動力電池電芯缺陷識別準確率提升至99.98%,幫助企業(yè)節(jié)省大量質(zhì)量檢測成本;咖啡機器人打入瑞幸供應鏈,農(nóng)業(yè)機器人同步落地。

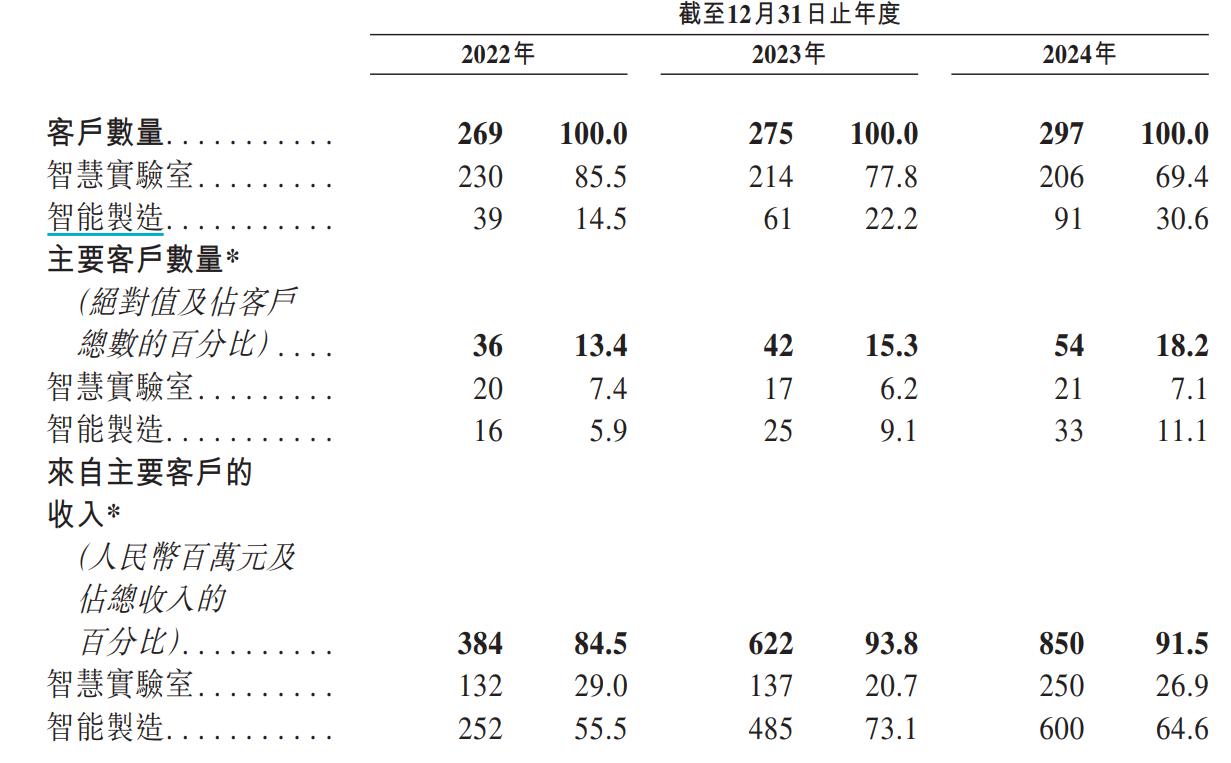

據(jù)招股書顯示。2022-2024年鎂伽科技的智能制造客戶數(shù)量從39家增至91家,相比之下智慧實驗室客戶數(shù)量雖然保持絕對多數(shù),期間數(shù)量始終超過200家,但數(shù)量占比已從85.5%降至69.4%。2024年,智能制造主要客戶平均客單價約1820萬元,顯著高于智能實驗室,顯示智能制造業(yè)務具備更高訂單價值。

02

研發(fā)黑洞吞噬造血能力,現(xiàn)金流的生死時速

在龐大市場規(guī)模的背后,暗藏鎂伽科技的生存焦慮。

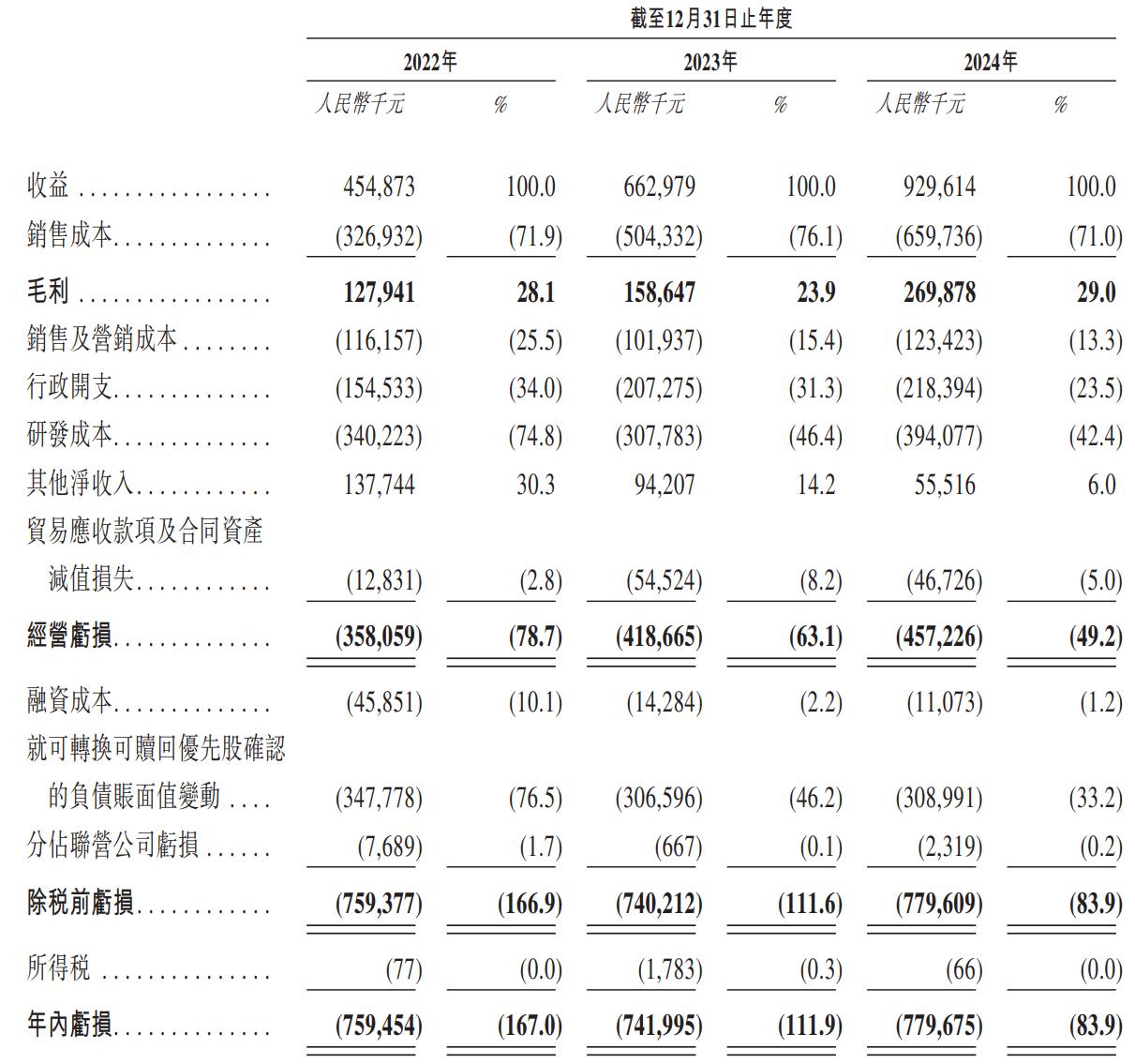

2022-2024年,鎂伽科技分別實現(xiàn)收入為4.55億元、6.63億元和9.30億元,增長態(tài)勢明顯,但凈利潤卻持續(xù)處于虧損狀態(tài),同期凈虧損分別達7.59億元、7.42億元和7.80億元,三年累虧22.81億元,2024年凈虧損率遠超行業(yè)平均水平。

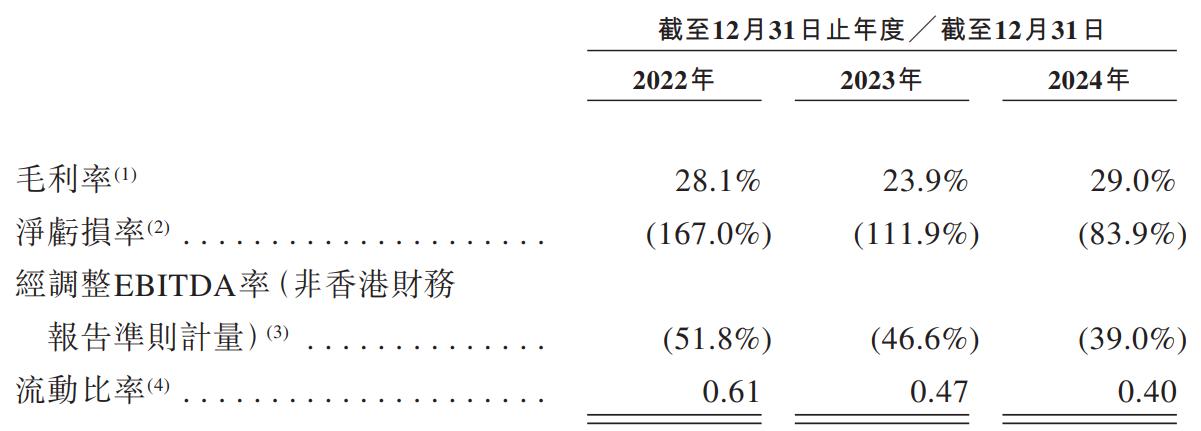

究其原因,研發(fā)支出是鎂伽科技持續(xù)虧損的罪魁禍首。2022-2024年,鎂伽科技的研發(fā)成本分別為3.40億元、3.08億元和3.94億元,分別占收入的74.8%、46.4%和42.4%,加重了財務負擔。但技術(shù)投入與商業(yè)回報尚未形成正向循環(huán)。同期鎂伽科技毛利率在23.9%-29%區(qū)間波動,智慧實驗室業(yè)務毛利率更從35.3%驟降至21.9%。

此外,可轉(zhuǎn)換可贖回優(yōu)先股的負債賬面值變動也對鎂伽科技財務狀況造成重大影響。2022-2024年,這一項目分別造成3.48億元、3.07億元和3.09億元的損失,進一步加劇了虧損程度。值得一提的是,鎂伽科技在2022年C輪融資中,投資者獲得優(yōu)先清算權(quán)、反稀釋條款等特殊權(quán)益,若上市后股價表現(xiàn)不及預期,可能觸發(fā)回購條款,進一步加劇財務負擔。

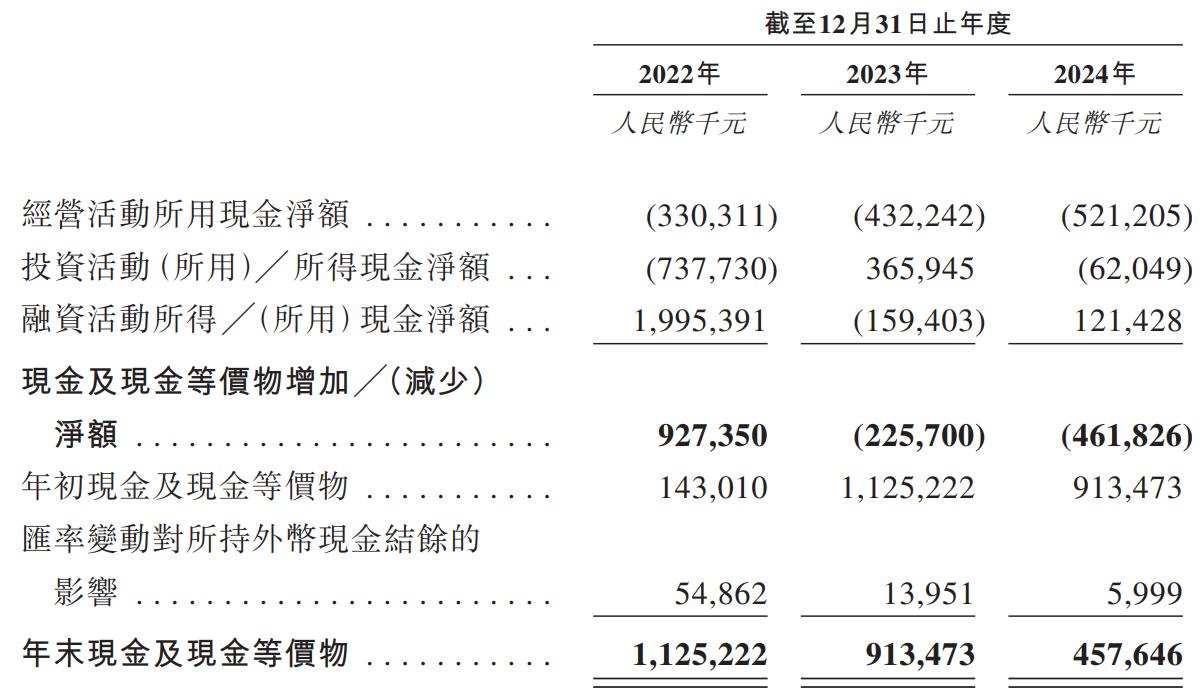

在業(yè)務擴張、持續(xù)研發(fā)投入及可轉(zhuǎn)換可贖回優(yōu)先股等影響下,鎂伽科技現(xiàn)金流緊繃。2022-2024年,鎂伽科技經(jīng)營活動現(xiàn)金流持續(xù)凈流出3.30億、4.32億和5.21億元,呈現(xiàn)逐年擴大趨勢;現(xiàn)金儲備也從2022年的11.25億元銳減至2024年的4.58億元,降幅近六成。若按此消耗速度,鎂伽科技將在一年內(nèi)面臨現(xiàn)金枯竭。

或許這也是鎂伽科技著急上市的原因之一。對于此次IPO募資金額,鎂伽科技擬用于:技術(shù)及產(chǎn)品研發(fā),分配用于加速研發(fā)工作;擴大產(chǎn)能;擴張銷售網(wǎng)絡(luò),拓展及強化品牌建設(shè)、銷售網(wǎng)絡(luò)與高效營銷工作;戰(zhàn)略合作及投資,尋求境內(nèi)外戰(zhàn)略聯(lián)盟、合作伙伴關(guān)系及投資機會;營運資金及其他一般公司用途。

03

智能體故事的商業(yè)化困局,低毛利是關(guān)鍵

與多數(shù)硬件公司不同,鎂伽科技試圖講一個“智能體生態(tài)”的故事。

鎂伽科技的核心競爭優(yōu)勢體現(xiàn)在模塊化技術(shù)架構(gòu)上:通過Labillion操作系統(tǒng)整合Auflo、CellVue等六大智能體,可實現(xiàn)實驗室場景的快速適配,如同“搭樂高”般靈活;而FusionTwinX平臺則為消費電子、新能源產(chǎn)線提供“數(shù)字孿生+實時優(yōu)化”解決方案。客戶留存率及復購率雙高的數(shù)據(jù)似乎佐證了技術(shù)粘性。

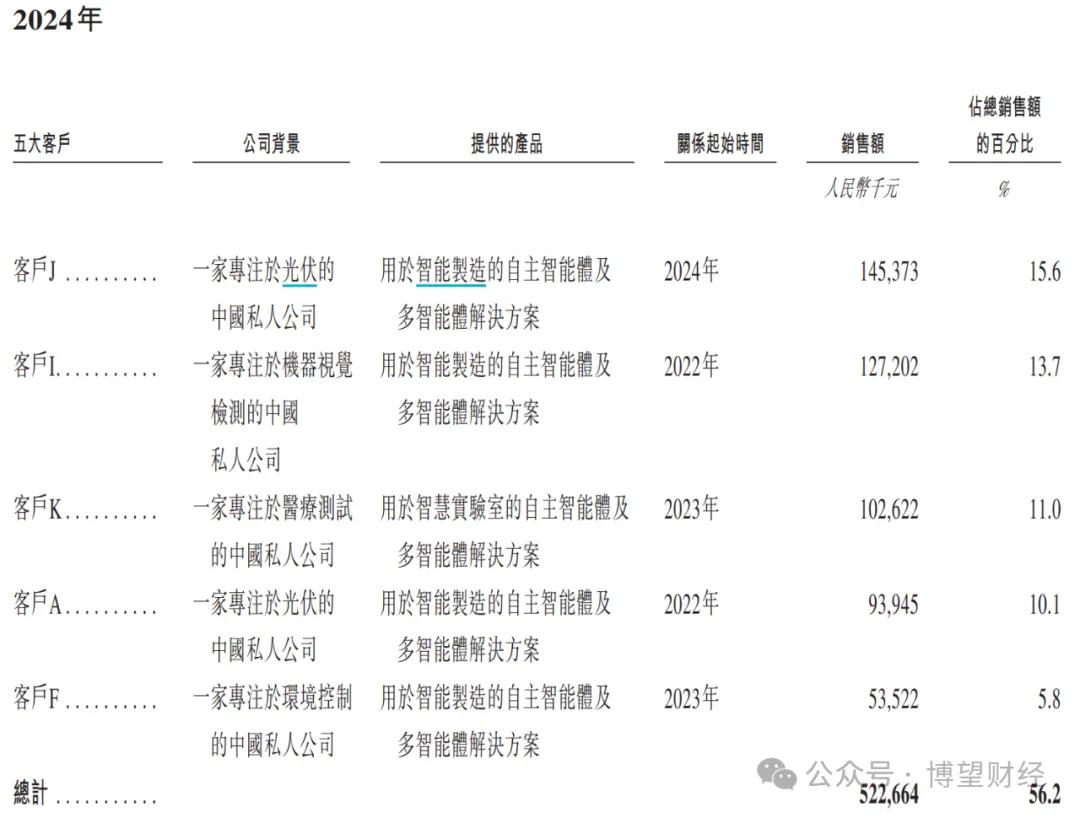

現(xiàn)實卻顯露骨感一面:收入結(jié)構(gòu)失衡,智能制造業(yè)務收入貢獻大頭,但價格戰(zhàn)導致部分訂單逼近盈虧平衡點;智慧實驗室雖需求旺盛,卻深陷低毛利泥潭;客戶集中度過高,2024年前五大客戶占比56.2%,最大客戶依賴達15.6%;軟件服務缺位,訂閱收入與耗材銷售尚未形成規(guī)模,反觀國際巨頭安捷倫通過服務獲得高毛利率。

鎂伽科技的故事充滿技術(shù)理想主義色彩:當LibraX系統(tǒng)調(diào)度數(shù)百臺設(shè)備自主優(yōu)化生產(chǎn)參數(shù)時,一個制造業(yè)的“AI神經(jīng)系統(tǒng)”似乎觸手可及。其切入的賽道確實前景可期——灼識咨詢預測,全球自主智能體市場規(guī)模將在2030年達到3837億元。

但制造業(yè)的真理永遠在盈虧平衡表上顯現(xiàn)。對比國際巨頭ABB機器人較高的EBITDA利潤率,或是藥明康德“CXO+AI”的成功路徑,鎂伽科技的當務之急是證明兩件事:能否將客戶轉(zhuǎn)化為可持續(xù)的軟件服務收入?能否在資本耐心耗盡前,將定制化項目沉淀為標準化平臺?

港交所鐘聲能否成為鎂伽的救贖,將取決于它能否在“燒錢換增長”與“造血求生存”之間找到平衡點。在機器人夢想與財務現(xiàn)實的碰撞中,二級市場正在等待一個更清晰的答案。具體結(jié)果如何還需市場給出答案,博望財經(jīng)將持續(xù)關(guān)注。

猜你喜歡

【聚焦IPO】鱘龍科技赴港IPO:全球魚子醬霸主的資本征途與三重考驗

全球每三罐魚子醬中,至少有一罐產(chǎn)自這家中國企業(yè)。【聚焦IPO】一年半存貨翻倍仍募資擴產(chǎn)?滬電股份赴港 IPO,高端 PCB 賽道卡位戰(zhàn)升溫

近年來滬電股份的營收和利潤保持增長。【聚焦IPO】領(lǐng)益智造再闖港交所:年入442億、56%負債率,并購+押注AI能否講出“新故事”?

這家早已于2018年在A股上市的精密制造龍頭企業(yè),如今正試圖在港股市場開辟新的融資通道。【聚焦IPO】林清軒再沖港股IPO:營收破 12 億,毛利率高達80%,營銷占比超50%

“高端國貨”化妝品品牌林清軒IPO進程備受市場關(guān)注。【聚焦IPO】千里科技港股 IPO:一場資本救贖與 AI 嫁接的上市實驗

這家曾因經(jīng)營困境而破產(chǎn)重整的老牌車企,在吉利入主和印奇掌舵下,正試圖以“AI+Mobility”的新故事吸引國際資本市場目光。【聚焦IPO】防脫“藥王”蔓迪國際沖刺IPO:上市前派息7.7億,“利潤牛”米諾地爾或成“雙刃劍”

蔓迪必須向市場展示一個真正可持續(xù)的未來圖景。

博望財經(jīng)

博望財經(jīng)