騰訊“賺”了3億,杭州跑出一個IPO

今天,“全球家庭品質護理第一股”誕生。

6月26日,來自浙江杭州的圣貝拉成功登陸港交所,發行價6.58港元/股,開盤價為8.45港元/股,較發行價上漲28.4%,開盤市值為51億港元(約合47億元)。隨后股價最高上漲至9.29港元/股,有所滑落。

截至午間休盤,圣貝拉股價為9港元/股,市值54.88億港元(約合50.6億元)。

而這家創辦于2017年的高端母嬰護理機構,有著“月子中心愛馬仕”之稱,共擁有96家高端月子中心,有“圣貝拉”、“小貝拉”、“Bella Isla”三大月子中心品牌。

其中,“圣貝拉”品牌定位高奢,月套餐在16萬元以上,為公司主要收入來源,2024年創收3.23億元,占比為40.44%。

根據弗若斯特沙利文報告,圣貝拉為亞洲及中國最大的產后護理及修復集團(以2024 年月子中心的收入計算)、中國增長最快的規模化產后護理及修復集團(以2022年至2024 年收入增長率計算)以及中國內地首家拓展至中國內地以外地區的月子中心運營商。

而圣貝拉不僅備受貴婦們追捧,更是在VC圈掀起了一股投資熱潮,在其身后,可以看到騰訊、中國人壽、C Capital、Pegasus Capital、高榕資本等知名機構競相押注的身影。

它的成功IPO,亦成為一場消費投資的盛宴。

貴婦坐月子,騰訊“賺”近3億

圣貝拉的故事,始于80后牛津學霸向華。

他在2010年于英國牛津大學完成工程碩士學位,隨后便進入瑞士銀行香港分行工作,任職于亞洲并購與企業融資組及亞洲醫療健康組。

在投行工作期間,向華積累了多個行業的并購及資本市場的豐富交易經驗,尤其是醫療保健服務和醫療器材領域,最后在該集團獲得了董事職位。

而商海蟄伏近7年, 多年醫療健康方面的投資并購經驗也讓向華非常看好母嬰護理賽道。

當時,業內傳統小作坊的運營模式,以及行業中準入門檻低,缺乏標準,在監管方面也較為欠缺等問題,讓向華在用戶需求調研中,發現坐月子無論在家還是在外,普遍被認為是一個特別痛苦的經驗。

于是,為了打破“坐月子”的固有印象,讓媽媽體驗到更好的產品,能夠對生活有美好的向往,讓向華看到了其中的機會,而這一初衷也讓這個投行高管隨即放棄百萬年薪,于2016年12月注冊成立杭州貝康。

時至今日,圣貝拉作為中國領先的產后護理及修復集團,亦提供家庭護理服務及針對女性需求的相關食品,目前,公司經營三大主要業務線。

其中,月子中心作為圣貝拉收入主要來源,提供產后護理和修復服務。

2022年至2024年收入分別為4.07億元、4.68億元和6.78億元,占總收入比例分別高達86.4%、83.5%和85%。

截至最后實際可行日期,公司在圣貝拉(針對高凈值家庭的超高端旗艦月子中心品牌)、(針對中高產家庭的高端品牌,通過營造舒緩的環境來關注心理健康)及小貝拉(針對年輕中產家庭的輕奢品牌)品牌旗下擁有一個由96家高端月子中心組成的龐大網絡,其中包括62家自營中心及34家管理中心。

而月子中心的網絡擴張也帶來了收入的進一步增長。

報告期內,公司收入由截至2022年12月31日止年度的4.715億元增加18.7%至截至2023年12月31日止年度的5.599億元,并進一步增加42.7%至截至2024年12月31日止年度的7.987億元。

根據弗若斯特沙利文報告,于2024年,以來自中國月子中心的收入計算,圣貝拉占市場份額約1.2%。

而顯眼的業績,自然也吸引到一眾VC前來押注。

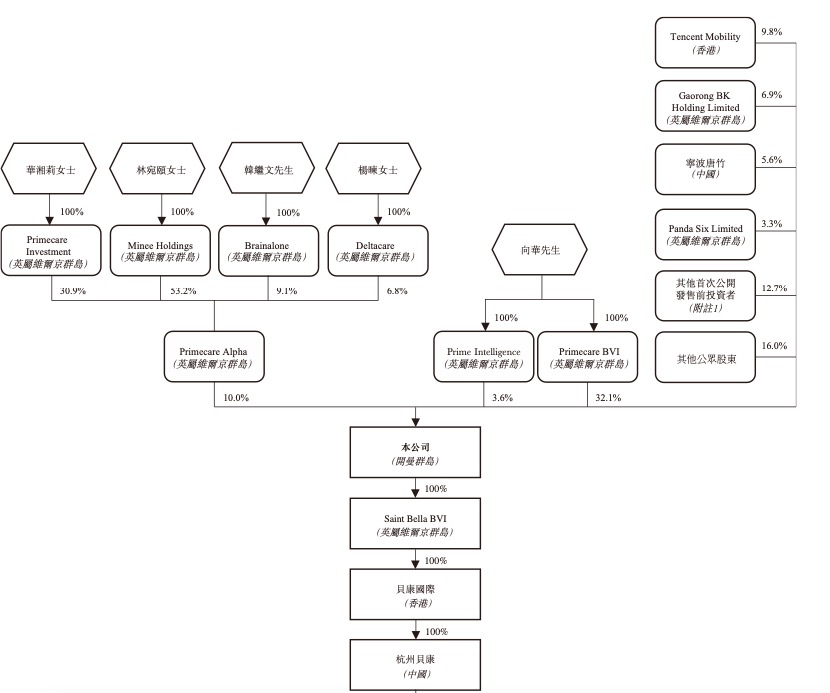

從2018年2月至今,圣貝拉共計完成7輪融資,合共從金融及戰略投資者籌集逾3億元。這里面,早期投資者賺得盆滿缽滿,其中就包括騰訊。

據招股書顯示,騰訊在2021年,分別通過C輪投資1.5億以及承讓支付了1200萬元,合計投資總額達1.62億元。

根據IPO后,騰訊持股9.8%,當前開盤市值47億元計算,騰訊持股價值近4.6億元,“賺”近3億元,投資回報率達185%。

而向華IPO后持股35.7%,身家近16.8億元。

3年累虧12億,“月子中心愛馬仕”也有隱憂

不過,值得注意的是,這場資本盛宴背后,也有一些問題待解。

首先,就收入構成來看,主營業務單一,家庭護理服務的收入和食品收入總營收的比例均不足10%。

家庭護理服務是公司以予家品牌提供家庭護理服務,安排具備相應技能的嬰兒護理人員,為客戶提供所需的家庭護理服務;食品業務則主要通過電商平臺提供食品,覆蓋女性不同階段的營養需求。

報告期內,公司來自家庭護理服務的收入分別為0.35億元、0.45億元和0.69億元,來自食品的收入分別為0.29億元、0.41億元和0.51億元。

2024年,家庭護理服務的收入和食品收入分別占總收入比例為8.6%和6.4%。

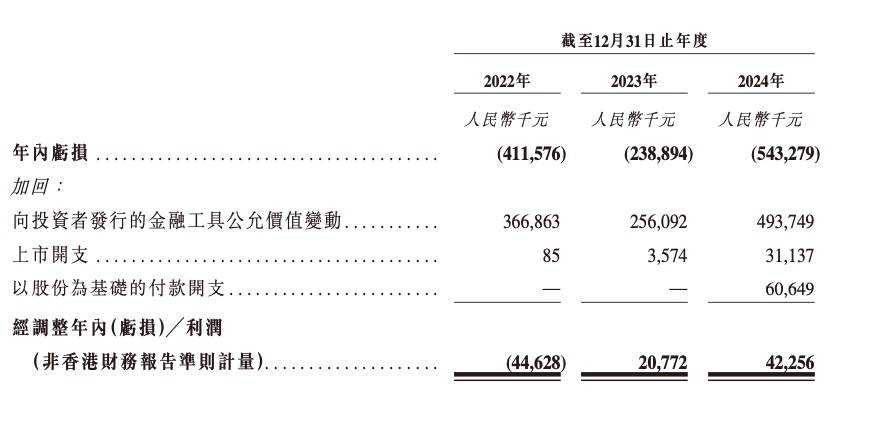

而這邊第二增長曲線的創收引擎尚未形成,另一邊年內虧損的情況也依然存在,同期分別為4.12億元、2.29億元、5.43億元,三年合計虧損達11.84億元。

不過,由于業務的持續增長、毛利率隨著圣貝拉更多的月子中心日趨成熟而有所改善以及公司控制費用的能力,同期,公司經調整EBITDA(非香港財務報告準則計量)分別為負60萬元、5290萬元及7250萬元。

報告期內,公司將2022年的經調整虧損(非香港財務報告準則計量)4460萬元扭轉為截至2023年的經調整利潤(非香港財務報告準則計量)2080萬元,2024年錄得經調整利潤(非香港財務報告準則計量)增至4230萬元。

可見,圣貝拉于2023年實現了扭虧為盈。

然而,值得注意的是,2023年,由于許多月子中心的毛利率在初始業績爬坡階段后有所提升,毛利率由截至2022年的29.9%增至截至2023年的36.5%,不過公司在2024年增加了更多中心,有更多中心處于初始業績爬坡階段,2024年其毛利率下降至33.9%。

這意味著,公司IPO后計劃擴展產后護理網絡這一步,仍可能對毛利率產生一定影響,進而可能影響未來的盈利水平。

在接受二級市場的資金“輸血”后,圣貝拉亦有一場“穩”盈利的硬仗要打。